Rozliczenie roczne składki zdrowotnej dokonywane w wypłacie właściciela za kwiecień 2023 roku na zakładce [5. Zdrow. roczna].

Rozliczenie polega na porównaniu składek opłacanych w trakcie roku z rzeczywistą składką zdrowotną wyliczoną w oparciu o ostateczny roczny dochód przedsiębiorcy, będący roczną podstawą składki

Rozliczenie roczne właściciela opodatkowanego liniowo dokonywane jest następująco:

1. Ustalana jest ilość miesięcy jakie właściciel podlegał ubezpieczeniu zdrowotnemu, gdy był opodatkowany liniowo w poprzednim roku kalendarzowym – sprawdzana jest ilość wypłat w roku kalendarzowym czyli od stycznia do grudnia 2022 roku, w których na zakładce [4. Ubezp. (zdrow.)] była naliczana podstawa składki zdrowotnej dla opcji ‘Zasady ogólne – podatek liniowy.

2. Ustalany jest dochód właściciela za 2022 rok. Dane dotyczące kwoty dochodu za poprzedni rok pobierane są z modułu Księgowość, z deklaracji rocznej PIT-36L i są pomniejszone o składki społeczne, oraz kwotę z pola Zmniejszenia/zwiększenia dochodu pod składkę zdrowotną pobraną z kwot deklaracji właściciela (przycisk ![]() ). Dochód pobrany z modułu Księgowość, wykazany jest w rozliczeniu rocznym w polu Dochód z dział. gosp. za poprzedni rok.

). Dochód pobrany z modułu Księgowość, wykazany jest w rozliczeniu rocznym w polu Dochód z dział. gosp. za poprzedni rok.

3. Wyliczana jest minimalna podstawa składki zdrowotnej i minimalna składka dla podatku liniowego. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat właściciela naliczonych za rok, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2023 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2022 r.- 3010 zł). Uzyskana w ten sposób kwota jest przemnażana przez 9%. Otrzymana kwota to minimalna składka zdrowotna.

4. Kwotę z pola Dochód z dział. gosp. za poprzedni rok jest przemnażana przez 4,9% .

5. Kwotę składki zdrowotnej od minimalnej podstawy jest porównywana z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego i jest wyświetlana w polu Roczna podstawa składki.

6. Jeśli roczną podstawę stanowi dochód, składka jest wyliczona jako 4,9% tej kwoty, a jeśli minimalna podstawa to składka wynosi 9% tej kwoty. Wyliczona kwota wykazana jest w polu Roczna składka.

7. Roczna składka jest porównywana do zsumowanej kwoty składki zdrowotnej naliczonej w wypłatach właściciela w roku składkowym (od lutego 2022 do stycznia 2023) zapisanej w polu Suma miesięcznych składek. Jeśli kwota pobranych składek jest większa niż składka roczna to różnica zapisywana jest polu Kwota do zwrotu. Jeśli kwota rocznych składek jest większa niż suma miesięcznych składek to różnica jest zapisywana w polu Kwota do dopłaty.

Właściciel w 2022 roku miał ustawioną formę opodatkowania Zasady ogólne – podatek liniowy.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania podatkiem liniowym.

W wypłatach od stycznia do grudnia 2022 roku właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie czyli 12 razy co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2. Ustalamy dochód za 2022 rok.

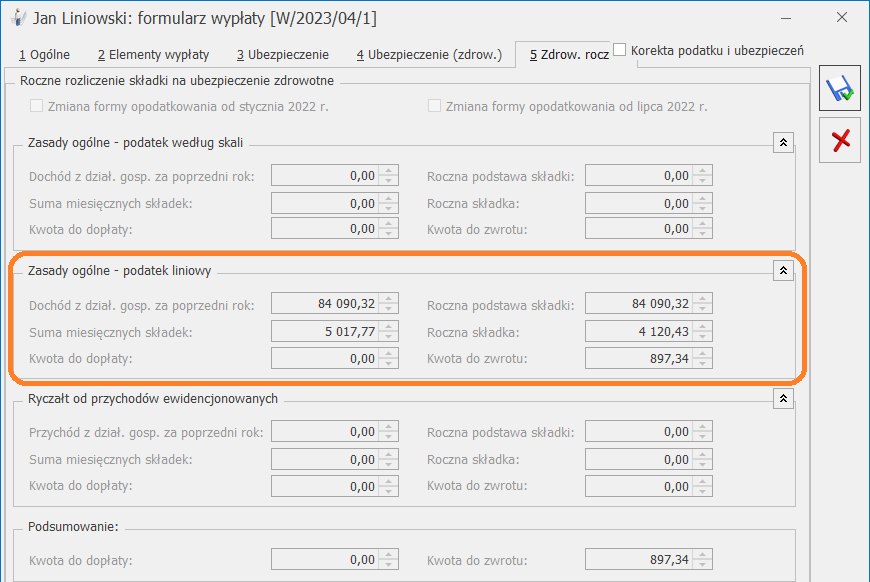

Dochód za 2022 rok na PIT 36L wyniósł 96869 zł.

Składki społeczne wykazane w kwotach deklaracji właściciela za okres od stycznia do grudnia 2022 roku to 12778,68 zł

96869 -12778,68= 84 090,32

3. Ustalamy minimalną podstawę

12 miesięcy * 3010 zł (minimalne wynagrodzenie w 2022 r.) = 36120 zł

4. Przemnażamy kwotę dochodu za poprzedni rok z punktu 2 przez 4,9% i uzyskujemy kwotę składki zdrowotnej od dochodu. Przemnażamy minimalną podstawę z punktu 3 przez 9% i uzyskujemy minimalną składkę zdrowotną.

84090,32 zł * 4,9% = 4120,42 zł

36120 zł * 9% = 3250,80 zł

Porównujemy kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego.

4 120,42zł > 3250,80 zł

Podstawa 84090,32 jest roczną podstawą składki zdrowotnej, a kwota 4120,42 zł składką zdrowotną.

5. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania liniowo, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lutego 2022 do stycznia 2023.

W wypłatach od lutego 2022 do stycznia 2023 suma składek zdrowotnych wynosi 5 017,77zł

6. Porównujemy kwotę rocznej składki z punktu 4 z kwotą składek pobranych z punktu 5.

4120,42 < 5 017,77 zł

Roczna składka wynosi 4120,42 zł, a pobrana 5 017,77 zł co oznacza, że jest nadpłata i kwota do zwrotu wynosi 897,34 zł (5 017,77 – 4120,42)