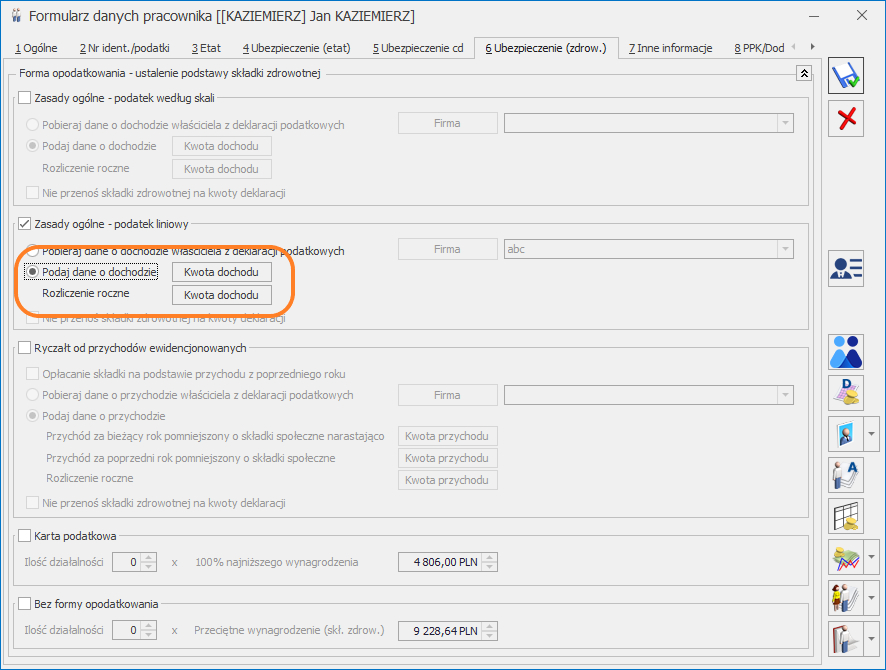

Jeśli właściciel nie ma naliczonej deklaracji rocznej PIT-36L w module księgowym kwotę dochodu potrzebną do rozliczenia rocznego składki zdrowotnej należy wprowadzić na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] po zaznaczeniu parametru Podaj dane o dochodzie, w polu Rozliczenie roczne po kliknięciu w przycisk ![]() . Należy podać kwotę dochodu pomniejszoną o składki społeczne. W kolumnie Uwzględniono zbycie środków trwałych należy określić, czy podana kwota dochodu za 2025 rok zawiera przychody i koszty ze zbycia składników majątku. Informacja ta zostanie przeniesiona do wypłaty.

. Należy podać kwotę dochodu pomniejszoną o składki społeczne. W kolumnie Uwzględniono zbycie środków trwałych należy określić, czy podana kwota dochodu za 2025 rok zawiera przychody i koszty ze zbycia składników majątku. Informacja ta zostanie przeniesiona do wypłaty.

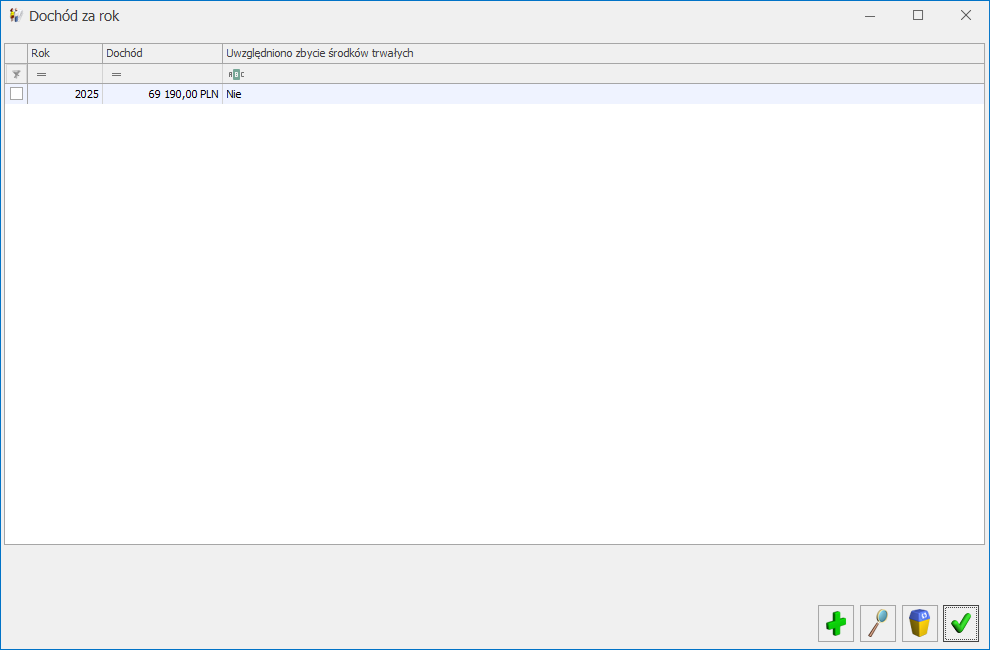

Wprowadzony dochód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Dochód z dział.gosp.za poprzedni rok.

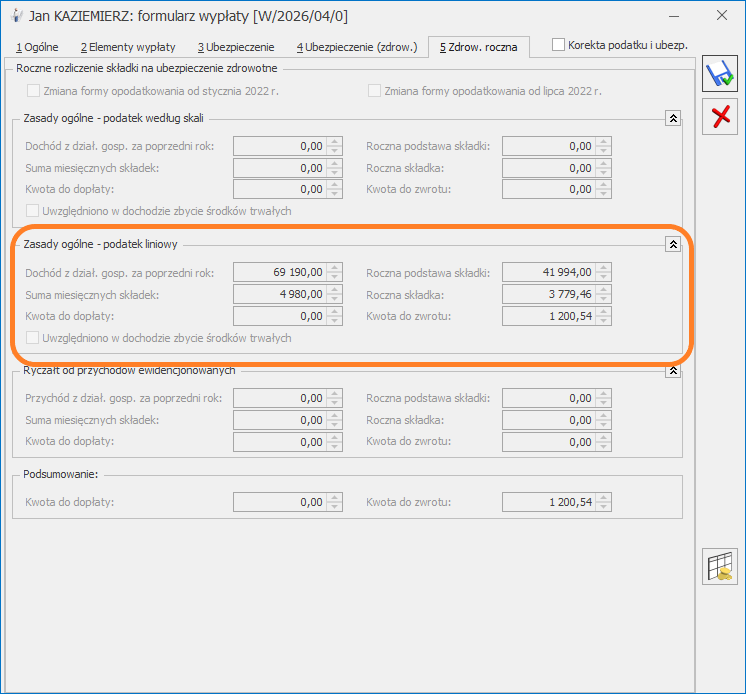

W celu ustalenia rocznej podstawy, program porównuje kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za dany rok kalendarzowy minimalną podstawą składki. Składka roczna na ubezpieczenie zdrowotne nie może wynieść mniej niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu zdrowotnemu i 75% minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego. Program porównuje kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego i jest wykazywana w polu Roczna podstawa składki.

Właściciel w 2022 roku miał ustawioną formę opodatkowania Zasady ogólne – podatek liniowy.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania podatkiem liniowym.

W wypłatach od stycznia do grudnia 2025 właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie czyli 12 razy co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2. Ustalamy dochód za 2025 rok.

Na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne wprowadzono kwotę 69 190 zł.

3. Ustalamy minimalną podstawę

12 miesięcy * 4 666 zł (minimalne wynagrodzenie w 2025 r.) * 75% = 41 994 zł

4. Przemnażamy kwotę dochodu za poprzedni rok z punktu 2 przez 4,9% i uzyskujemy kwotę składki zdrowotnej od dochodu. Przemnażamy minimalną podstawę z punktu 3 przez 9% i uzyskujemy minimalną składkę zdrowotną.

69 190 zł * 4,9% = 3 388,84 zł

41 994 zł * 9% = 3 779,46 zł

Porównujemy kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego.

3 388,84 zł < 3779,46 zł

Podstawa 41 994 zł jest roczną podstawą składki zdrowotnej, a kwota 3 779,46 zł składką zdrowotną.

5. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania liniowo, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lutego 2025 do stycznia 2026.

W wypłatach od lutego 2025 do stycznia 2026 suma składek zdrowotnych wynosi 4980,00 zł

6. Porównujemy kwotę rocznej składki z punktu 4 z kwotą składek pobranych z punktu 5.

3 779, 46 zł < 4 980,00 zł

Roczna składka wynosi 3 779,46 zł, a pobrana 4 980,00 zł , co oznacza, że jest nadpłata i kwota do zwrotu wynosi 1 200, 54 zł (4 980,00 zł – 3 779,46 zł)