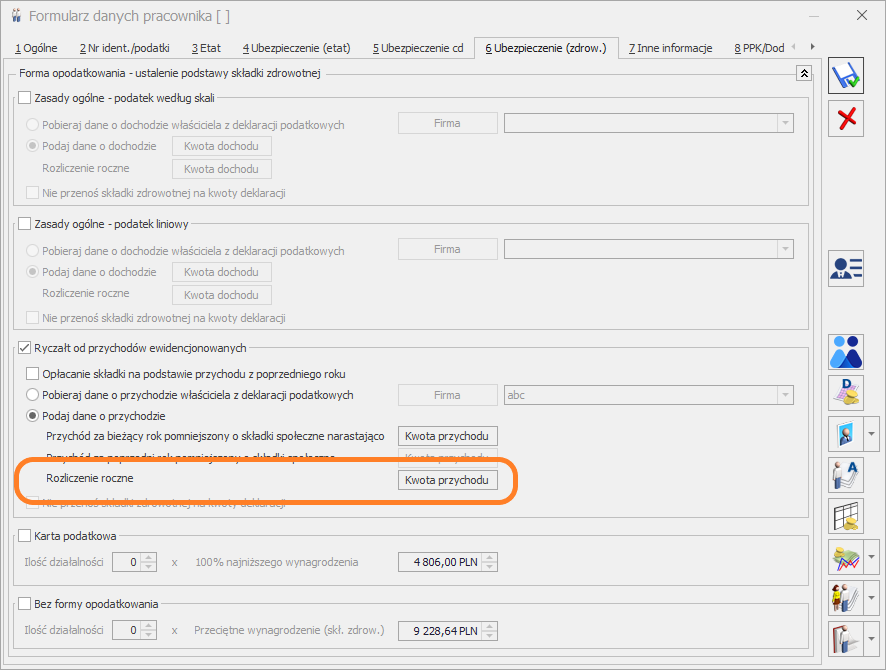

Jeśli właściciel nie ma naliczonej deklaracji rocznej PIT-28 w module księgowym kwotę przychodu potrzebną do rozliczenia rocznego składki zdrowotnej należy wprowadzić na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] po zaznaczeniu parametru Podaj dane o przychodzie , w polu Rozliczenie roczne po kliknięciu w przycisk ![]() . Należy podać kwotę przychodu za 2025 r. Wprowadzana kwota przychodu powinna zostać pomniejszona o przychód ze zbycia środków trwałych.

. Należy podać kwotę przychodu za 2025 r. Wprowadzana kwota przychodu powinna zostać pomniejszona o przychód ze zbycia środków trwałych.

Odnotowany w ten sposób przychód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Przychód z dział.gosp.za poprzedni roku.

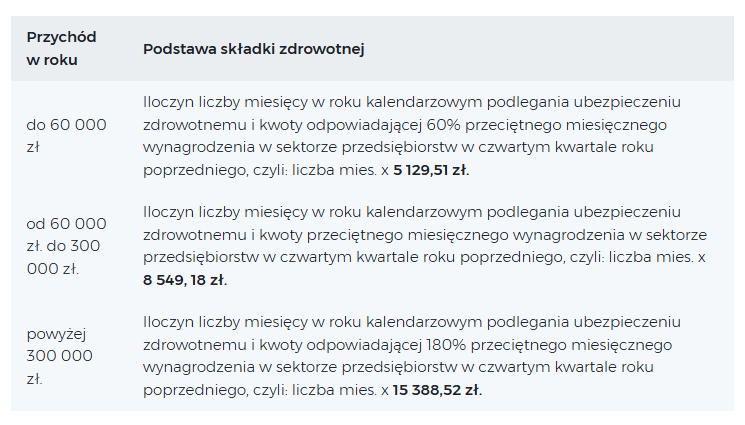

Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalana jest roczna podstawa wymiaru składki, program sprawdza jest w jakim przedziale mieści się kwota przychodu właściciela:

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

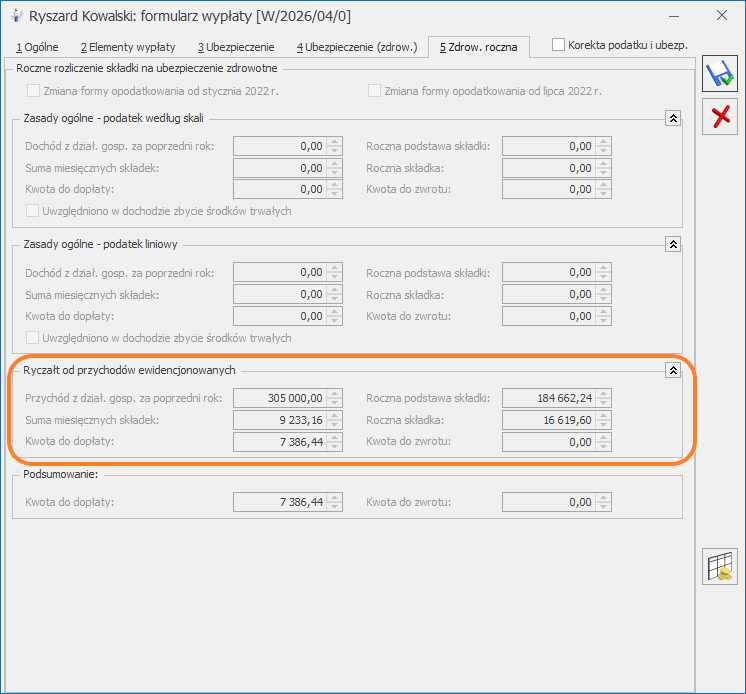

Właściciel w 2025 roku jako formę opodatkowania miał ustawiony ryczałt od przychodów ewidencjonowanych.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania ryczałtem.

W wypłatach od stycznia 2025 r. do grudnia 2025 r. właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie (12 wypłat), co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

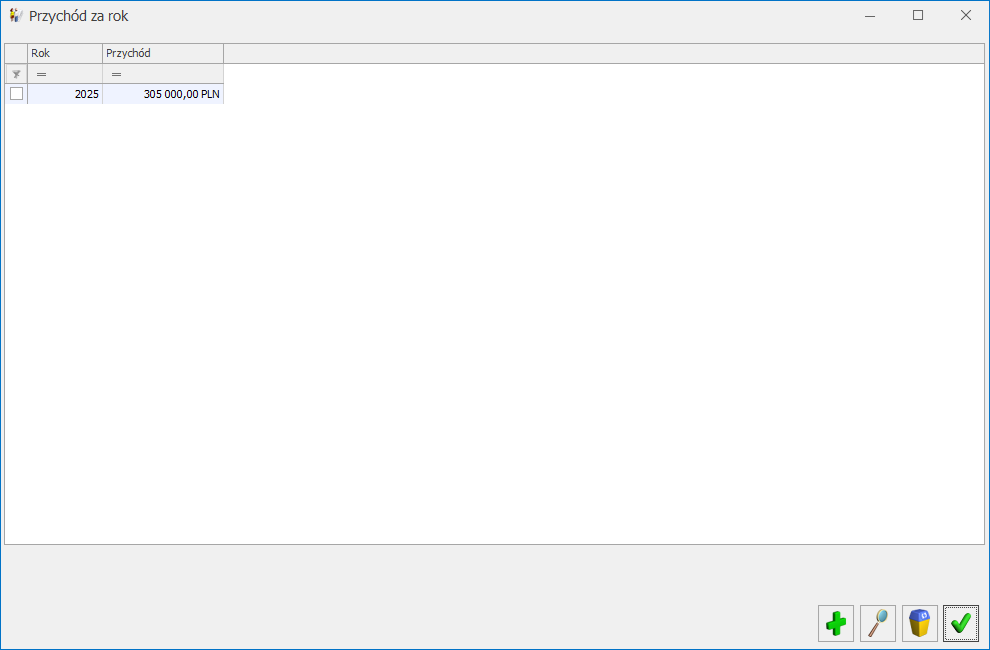

2. Ustalamy przychód za 2025 rok.

Na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne wprowadzono kwotę 305 000 zł.

3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok.

305 000 zł > 60 000 zł

305 000 zł < 300 000 zł

Przychód powyżej 300 000 zł oznacza, że podstawę składki stanowi 180 % przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2025 zł, czyli 8 549,18 zł.

4. Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji.

12 miesięcy * 180% * 8 549,18 zł = 184 662,24 zł

5. Ustalamy kwotę rocznej składki.

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

184 662,24 zł * 9% = 16 619,60 zł

6.Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do grudnia 2025 r.

Suma pobranych składek dla ryczałtu wynosi 9 233,16 zł.

7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6.

16 619,60 zł > 9 233,16 zł

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w wysokości 7 386,44 zł (16 619,60 zł – 9 233,16 zł).

Wydruk rozliczenia rocznego składki zdrowotnej: