Ustalanie wartości dostaw

W Systemie Comarch ERP XL istnieje funkcjonalność określana jako ustalanie wartości dostaw. Mechanizm ustalania wartości dostaw polega na przyjęciu towaru bez znajomości jego wartości, oraz umożliwienie sprzedaży takiego zasobu. Podczas zatwierdzania wartości dostawy następuje aktualizacja kosztów na dokumentach sprzedaży rozchodujących dostawę bądź wygenerowaniu korekt kosztu.

Przyjęcie towaru bez ustalonej wartości dostawy

Przyjęcie towarów bez ustalonej wartości może odbywać się następującymi dokumentami: PZ, PZI wygenerowane ręcznie, PW, PKA (dla kaucji). Nie jest możliwe przyjęcie towaru z niezatwierdzoną wartością fakturą zakupu (FZ).

W zależności od definicji, dokumenty powyższe mogą domyślnie przyjmować towar z ustaloną wartością dostaw lub po wyciągnięciu z bufora pozostawać niezatwierdzone wartościowo. Dostawy takie określamy jako zatwierdzone ilościowo. Domyślne ustawienie parametru Ustalona wartość dostawy przenoszone jest z definicji dokumentu przychodowego.

W zależności od ustawienia parametru: Ustalona wartość dostawy (widoczny na poniższym rysunku) dokument PZ pozostaje niezatwierdzony wartościowo (parametr niezaznaczony) lub zatwierdzony wartościowo (parametr zaznaczony).

Zapisanie dokumentu zatwierdzonego ilościowo (bez ustalonej wartości dostaw) powoduje założenie dostaw oraz zasobów na magazynach, a więc umożliwia sprzedaż towarów. Na elementach takiego dokumentu możliwa jest modyfikacja cen, wartości oraz rabatu dla pozycji.

Dokumenty zakupowe bez ustalonej wartości dostawy nie mogą być korygowane wartościowo. Korekty wartości takiego dokumentu można dokonać poprzez zmianę wartości na elementach dokumentu i zatwierdzenie wartościowe dokumentu.

Korekta ilościowa dokumentu zakupu dziedziczy wartość parametru ‘Ustalona wartość dostawy’ z dokumentu korygowanego. Parametr ten nie jest dostępny do edycji. Zatwierdzenie wartościowe dokumentu oryginalnego powoduje zmianę wartości na pozycjach korekty oraz automatyczne zaznaczenie parametru: Ustalona wartość dostawy.

Zatwierdzenie wartościowe dokumentu przyjęcia

Zatwierdzenie wartościowe dokumentu przyjęcia powoduje zaktualizowanie kosztów na elementach dokumentów rozchodowych, na których nie zaznaczono opcji Ustalono koszt własny sprzedaży. Dla dokumentów sprzedaży z zatwierdzonym przez operatora kosztem sprzedaży, zostaną wygenerowane korekty kosztu.

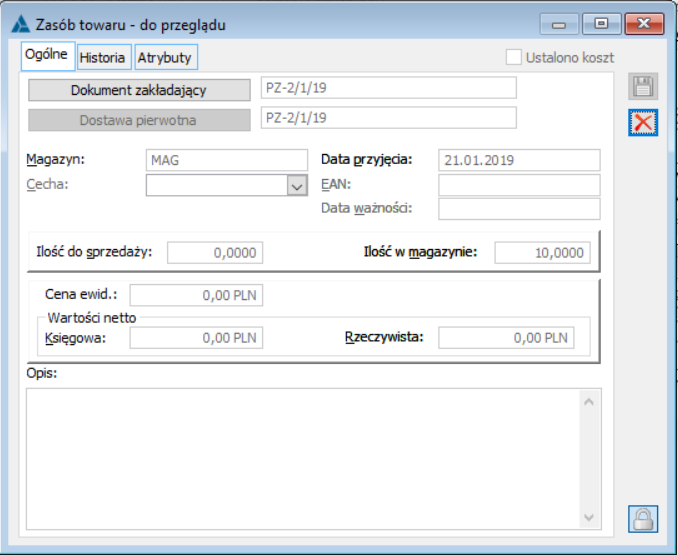

Wartość części zasobu, która nie została rozchodowana zostaje zaktualizowana podczas ustalania wartości dostawy.

Wykonanie operacji zatwierdzania wartościowego dokumentu przyjęcia, powoduje również zaktualizowanie ceny u dostawcy oraz ceny zakupu. W oparciu o zatwierdzaną cenę zakupu i zakładaną marżę aktualizowane są również ceny sprzedaży.

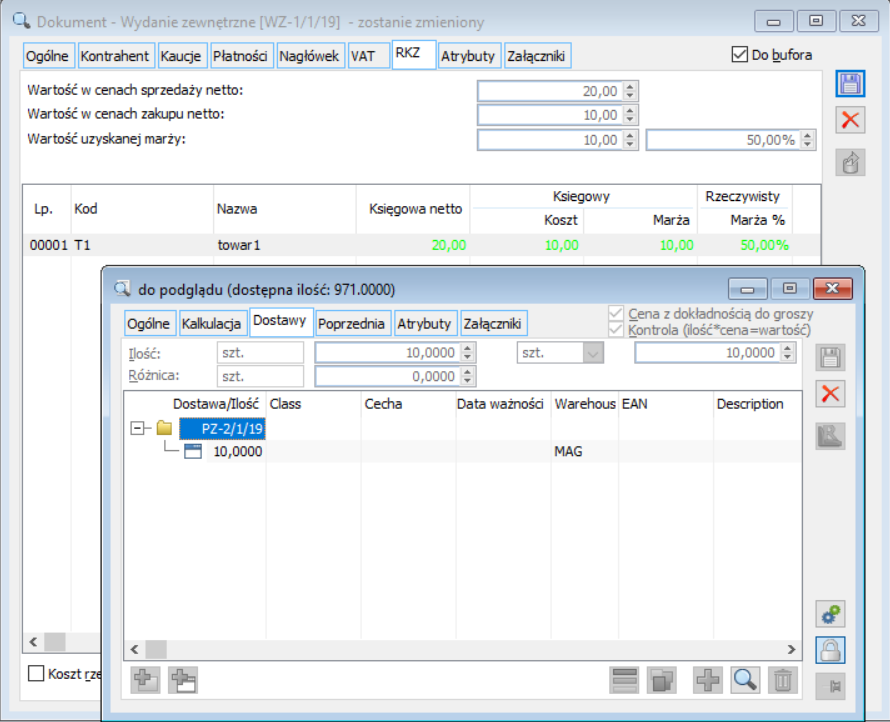

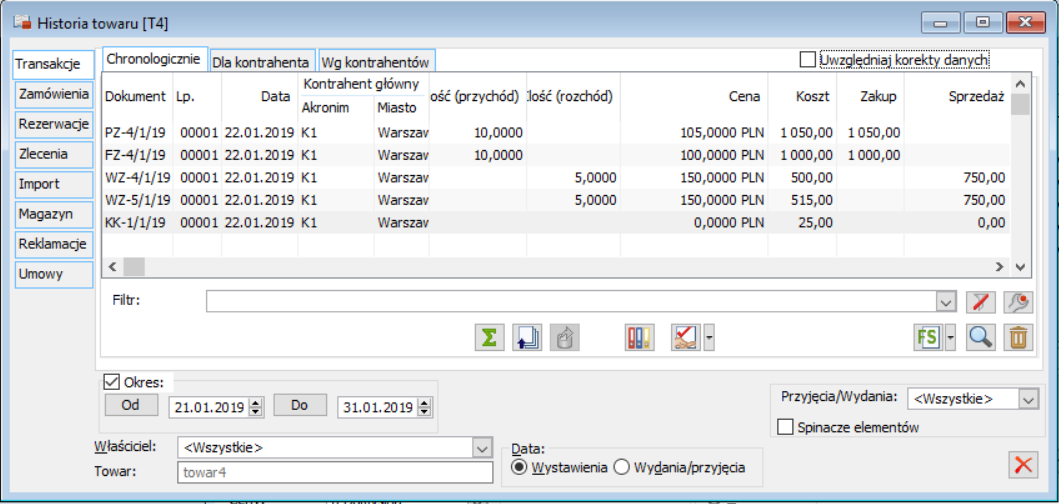

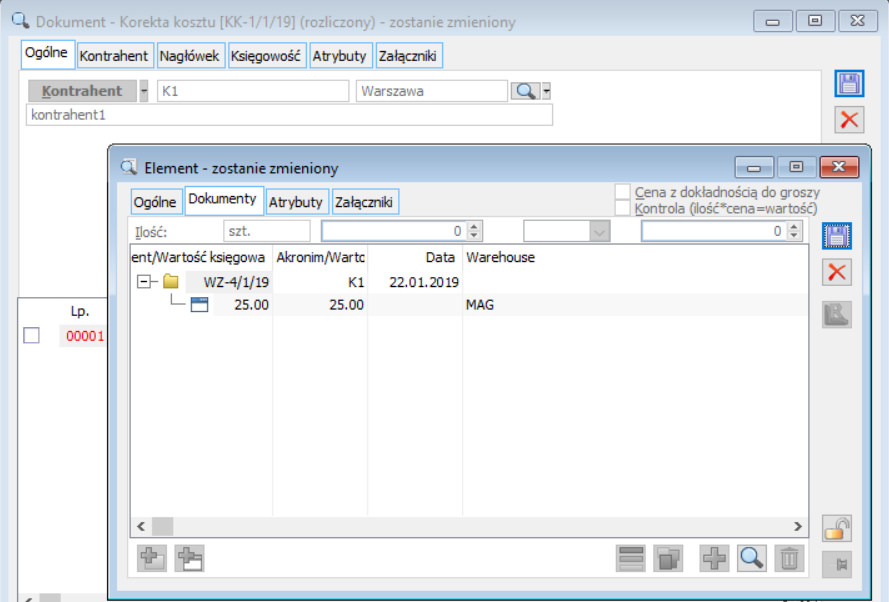

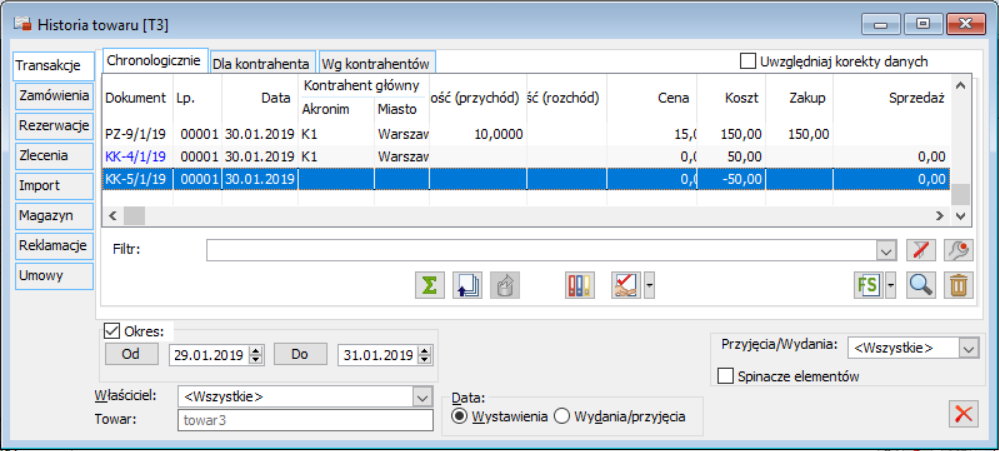

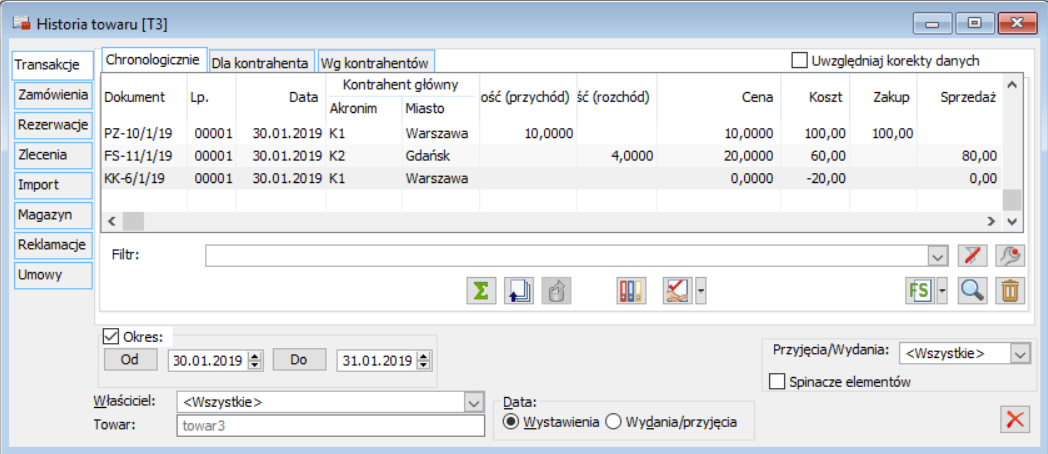

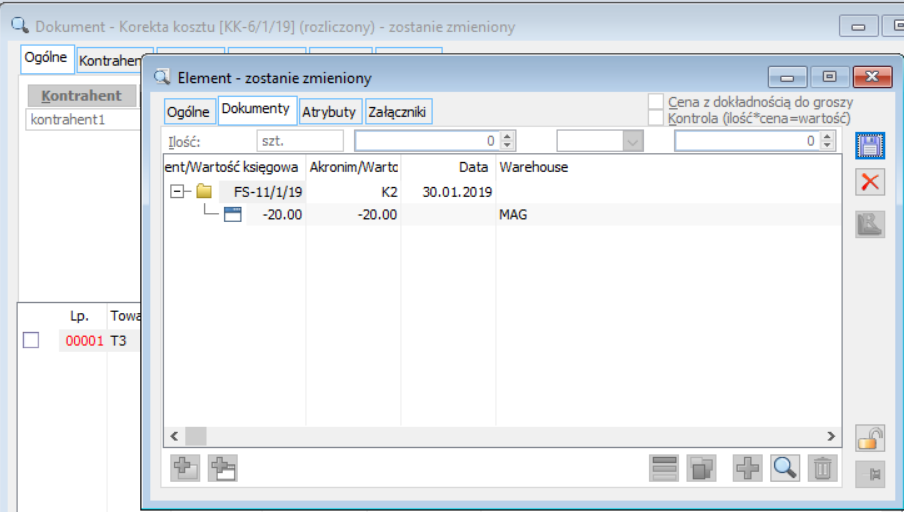

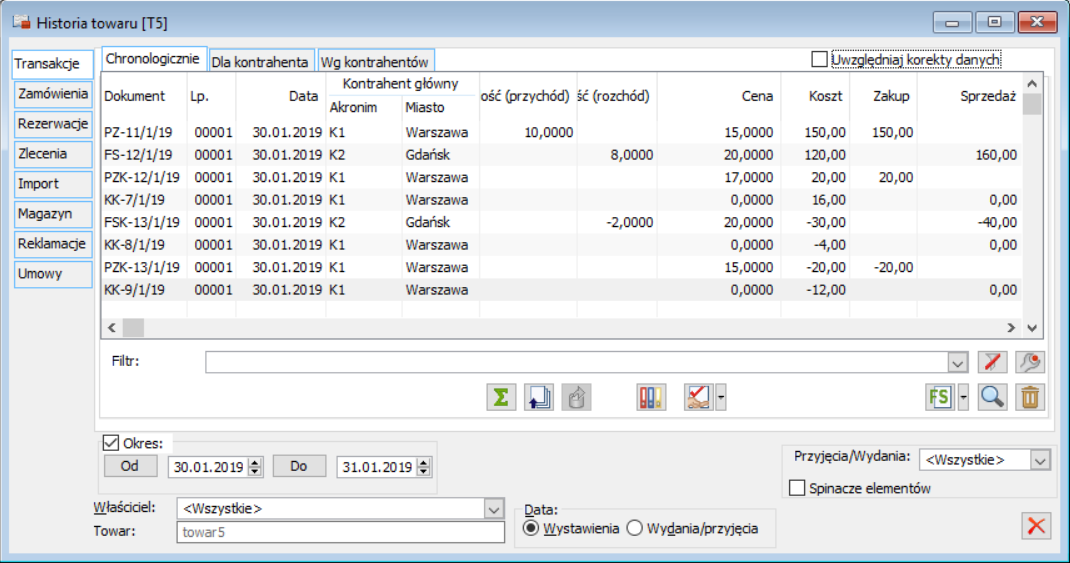

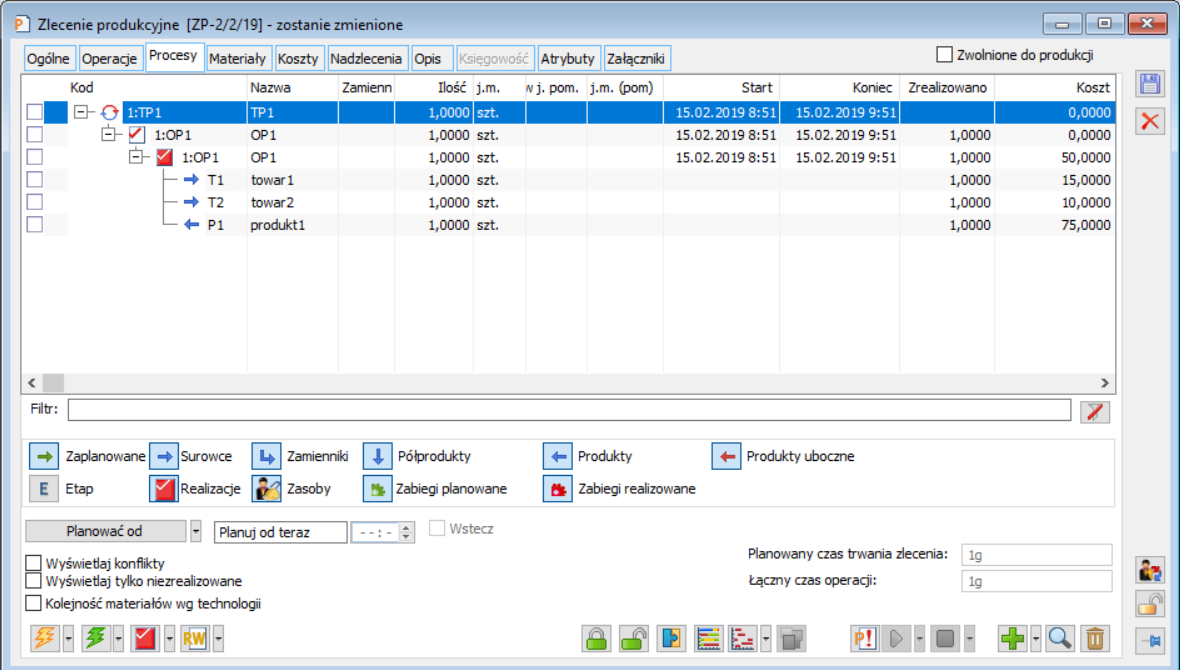

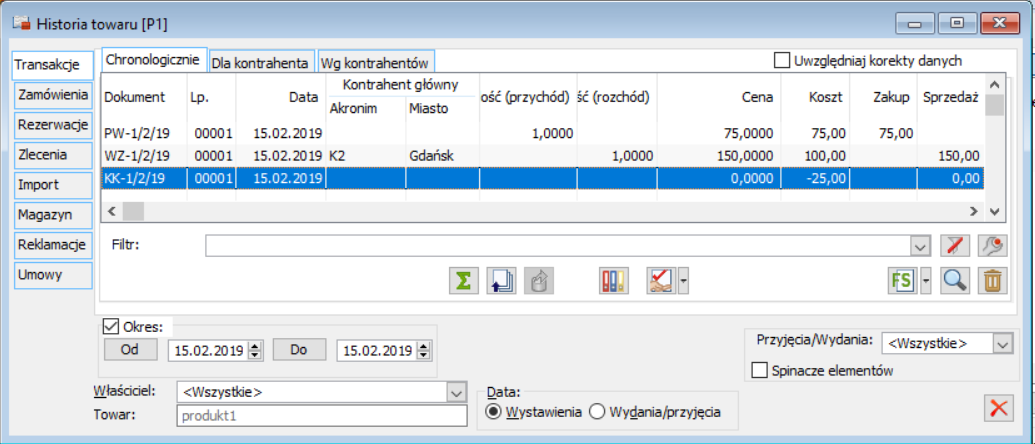

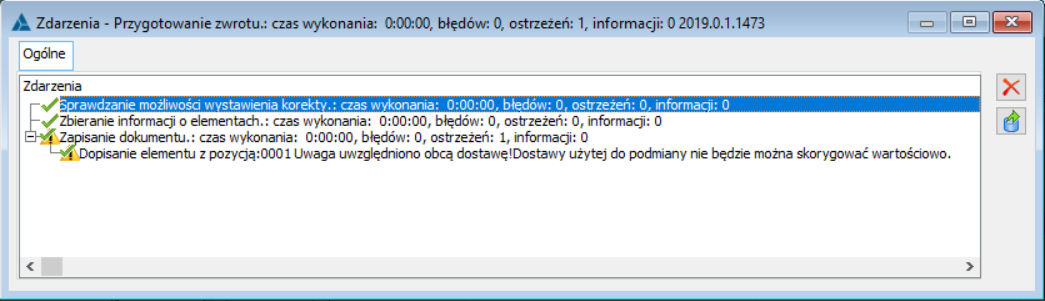

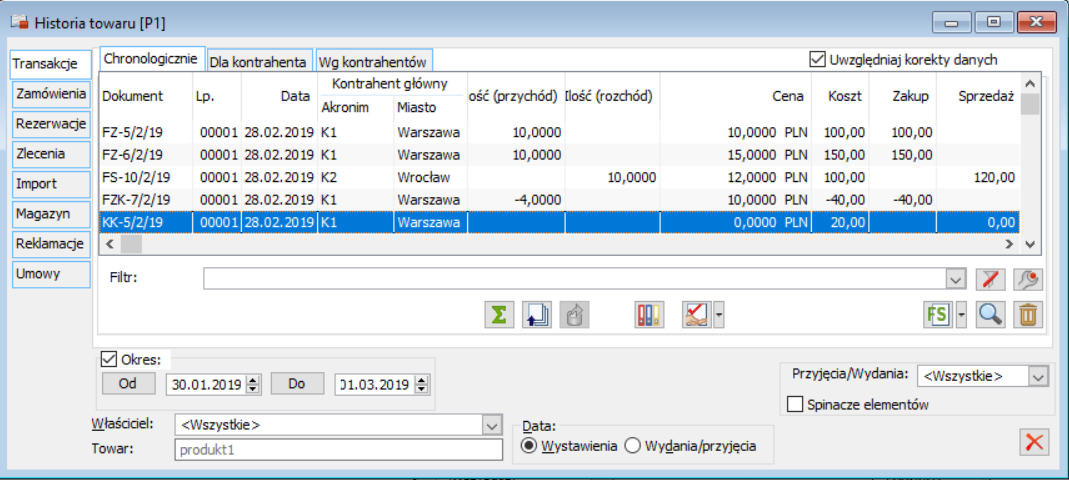

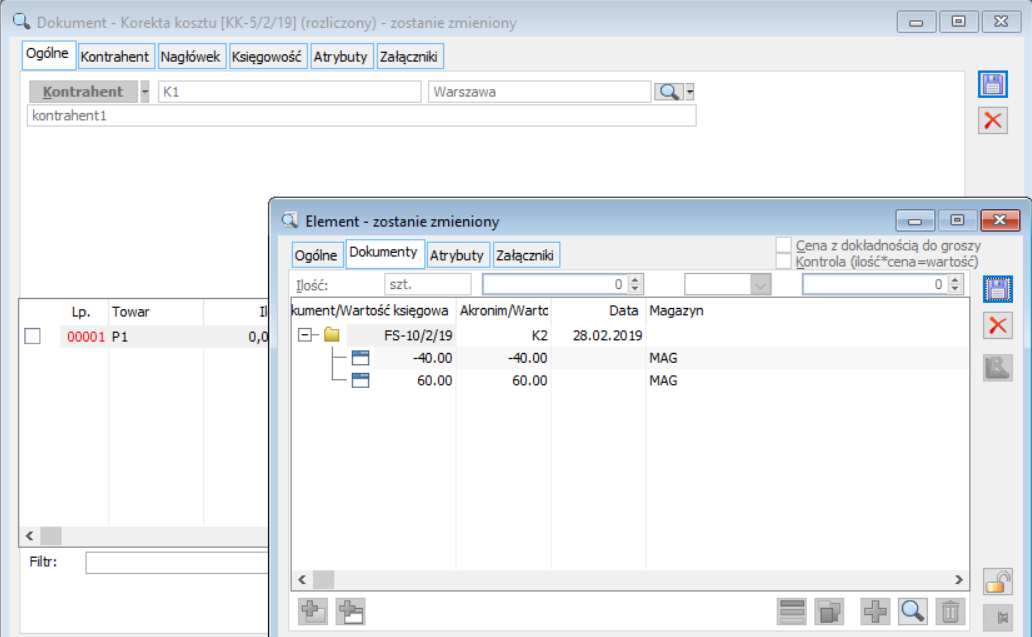

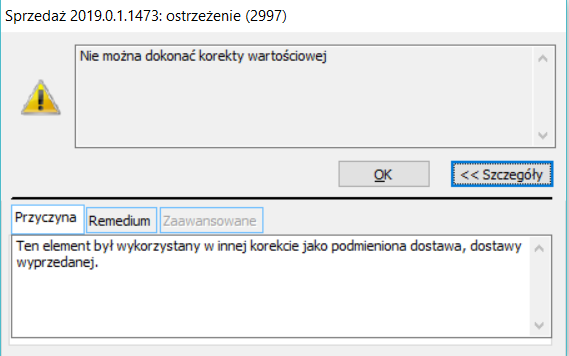

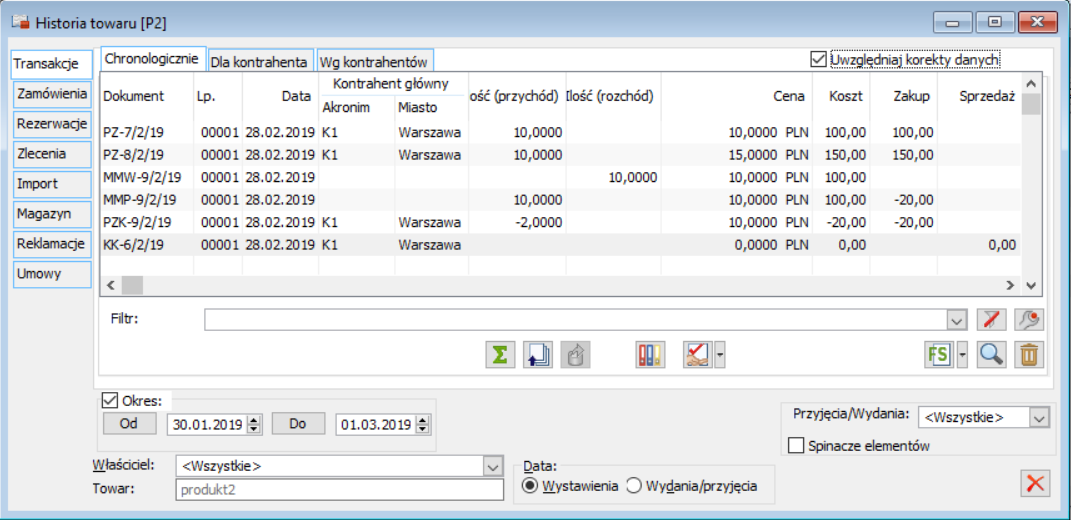

Sprzedaż towarów, których dostawy nie zostały zatwierdzone wartościowo odbywa się na normalnych zasadach. Dostawę taką można wykorzystać na wszystkich dokumentach rozchodowych. Wybranie na dokument sprzedaży zasobu pochodzącego z dostawy bez ustalonej wartości skutkuje nie zatwierdzeniem kosztów sprzedaży dla całego dokumentu. Na Nagłówku dla takiego dokumentu pozostaje niezaznaczony parametr Ustalono koszt własny sprzedaży. Pozycje dokumentu bez ustalonego kosztu własnego sprzedaży, które pobierają dostawy niezatwierdzone wartościowo, na zakładce: RKZ, wyróżnione są kolorem zielonym (poniższy rysunek). Dla korekt dokumentów rozchodowych parametr: Ustalono koszt własny sprzedaży, jest dostępny do edycji na zasadach jak dla dokumentu rozchodowego, tj. możliwy do zaznaczenia przez operatora, bez możliwości odznaczenia po zapisaniu dokumentu lub po jego automatycznym zaznaczeniu przez system. W przypadku gdy dokument korekty jest w buforze, wówczas koszt jest nieustalony. Dla elementów korygowanych wartościowo parametr: Ustalono koszt własny sprzedaży, nie ma znaczenia, ponieważ nie zmienia kosztu własnego, w związku z tym przyjęto, że koszt jest ustalony. Edycja subelementu na dokumencie sprzedaży pozwala stwierdzić, czy wartość wykorzystanej przez ten subelement dostawy została ustalona. Zatwierdzenie wartościowe dokumentu sprzedaży może zostać wykonane w dwojaki sposób: Towar został przyjęty dokumentem PZ: 10 szt. x 100 PLN oraz FZ: 10 szt. x 100 PLN. Dokument PZ nie został zatwierdzony wartościowo. Dostawa założona przez PZ została rozchodowana na dwóch dokumentach WZ. Na dokument WZ-4/1/19 pobrano 5 szt. towaru (całość towaru na dokumencie została przyjęta dokumentem PZ). Dokument WZ-5/1/19 pobrał 5 szt. towaru: 3 szt. z PZ, a resztę z FZ. Dokument WZ-4/1/19 został zatwierdzony wartościowo przez operatora w celu zaksięgowania. Na dokumencie koszt własny sprzedaży został ustalony w wysokości 500 PLN. Dokumentu WZ-5/1/19 nie zatwierdzono wartościowo. System nie zatwierdził kosztów sprzedaży na tym dokumencie ponieważ część towaru pochodzi z PZ, która nie została zatwierdzona wartościowo. Na dokumencie został wyliczony koszt dla towaru w wysokości 500 PLN. Na magazynie wciąż znajdowała się część zasobu przyjętego na PZ (2 szt. o wartości 200 PLN). Po otrzymaniu od dostawcy faktury do dostawy z PZ okazało się, że towar powinien być przyjęty w cenie 105 PLN/szt. Cena na PZ została zaktualizowana, a dokument został zatwierdzony wartościowo. Zatwierdzenie wartościowe dokumentu PZ spowodowało (kolumna: Koszt, w oknie: Historia towaru – widoczne na poniższym rysunku): W systemie Comarch ERP XL istnieje możliwość wystawienia dokumentu Przyjęcia zewnętrznego importowego (PZI) jako pierwszego dokumentu w ścieżce dokumentów importowych. Tym samym można obsłużyć sytuację skorygowania wartości towaru na magazynie po ewentualnym dodaniu kosztów np. transportu na dokumencie FWS lub SAD, bądź wygenerowaniu korekty do faktury importowej. W przypadku zatwierdzonego wartościowo dokumentu PZI skorygowanie wartości towaru wiąże się z wystawieniem dokumentu Korekta przyjęcia zewnętrznego importowego (PKI). Przykład: Kontrahent importował 100 szt. towaru T1 z Norwegii. Cena 1 szt. towaru to 12 EUR. W dniu przyjęcia towaru kurs waluty wynosił 1 EUR = 4,2226 PLN. Cło na ten towar to 9%, a akcyza 0%. Fakturę za całą dostawę kontrahent otrzymał dwa dni po fizycznym odbiorze towaru. Kurs waluty w dniu wystawienia faktury wynosił 1 EUR = 4,3 PLN. Do faktury dołączone były faktury na transport zagraniczny w wysokości 50 EUR i transport krajowy w wysokości 300 PLN. Koszty te kontrahent powinien wliczyć w wartość towaru na magazynie. Wykonano następujące operacje w systemie: 1) Wystawiono dokument PZI na 100 szt. towaru T1. Wybrano walutę EUR na Nagłówku dokumentu. Ustawiono kurs 100 EUR = 422,26 PLN. Na elemencie transakcji na zakładce Kalkulacja wpisano cenę Po rabacie 12 EUR. Wartość otrzymanego w ten sposób dokumentu PZI to 5067,12 PLN. Dokument zatwierdzono wartościowo. 2) Z PZI wygenerowano dokument Faktura importowa (FAI). Ustawiono kurs waluty na 1 EUR = 4,3 PLN. Wartość dokumentu FAI to 1200 EUR. 3) Z dokumentu FAI wygenerowano dokument SAD. W zależności od tego czy stawka cła była ustawiona w Karcie towaru bądź nie, to albo system naliczył automatycznie cło albo należało wyedytować element transakcji i wpisać stawkę cła. W dniu wystawiania dokumentu SAD kurs waluty był na poziomie 1 EUR = 4,2540 PLN. Na zakładce Kwoty -> Zbiorczo dodano kwotę transportu zagranicznego 50 EUR oraz kwotę transportu krajowego 30 PLN. Rozbito wszystkie kwoty w oparciu o wartość. Odznaczono parametry w grupie „W wartości towaru na magazynie pomiń”, czyli wszystkie kwoty wliczały się w wartość towaru na magazynie. Zatwierdzono dokument. Wartość naliczonego cła to 479,00 PLN, a VATu 1282,00 PLN. 4) Aby skorygować wartość towaru z dokumentu SAD wygenerowano dokument PKI. Dokument PKI wygenerował się na wartość 759,38 PLN. Dokument PZI można zatwierdzić ilościowo (nieustalona wartość dostawy) odznaczając na zakładce Nagłówek parametr Ustalona wartość dostawy. Parametr ten może zostać odznaczony tylko w sytuacji, w której dokument PZI wystawiany jest ręcznie. W przypadku generowania tego dokumentu z innych dokumentów importowych parametr jest zaznaczony. Jeżeli mamy zatwierdzony ilościowo dokument PZI, to wartościowo można go zatwierdzić: Przykład: W przypadku zatwierdzenia ilościowego dokumentu PZI, obsłużenie sytuacji z przykładu 1 ogranicza się do wykonania punktów 1)-3), ponieważ po zatwierdzeniu dokumentu SAD automatycznie zostaną zaktualizowane wartości na dokumencie PZI. Aby obsłużyć sytuację z przykładu 2 kontrahent wystawiałby kolejno te same dokumenty, z tą tylko różnicą, że dokument PZI zatwierdzałby ilościowo. W kolejnych etapach postępowania dokumenty miałyby następujące wartości: 1) PZI: 200 PLN z nieustaloną wartością dostawy 2) FAI: 200 PLN 3) FKI-1: -40 PLN; PKI-1: 0 PLN z nieustaloną wartością dostawy 4) FKI-2: -80 PLN; PKI-2: -100 PLN z nieustaloną wartością dostawy 5) Na dokumencie FWS ujęłaby się 1 szt. towaru T1 po 8 PLN. Po zatwierdzeniu dokumentu FWS nastąpiłoby automatyczne zatwierdzenie wartościowe dokumentów PZI, PKI-1 i PKI-2 oraz aktualizacja wartości na: PZI: 160 PLN; PKI-2: -80 PLN. Nagłówki korekt kosztu mogą być powiązane z dokumentami zakupu, jak i ich korektami. KK wskazujące na dokumenty zakupu generowane są podczas ustalania wartości dostaw, co zostało opisane w rozdziale 1.5. KK wygenerowane podczas korygowania wartościowego dostawy będą wskazywać na korektę dokumentu zakupowego. Dokumentem źródłowym dla KK mogą być dokumenty zakupu, korekty wartościowe dokumentów zakupu, dokumenty rozchodowe i ich korekty. Szczególnym przypadkiem, kiedy źródłem korekty kosztu będzie dokument zakupu (np. PZ) jest ustalenie wartości dostaw przyjętych tym dokumentem. Korekty kosztu są generowane z rozbiciem na subelementy. Każdy subelement wskazuje na dokument sprzedaży, dla którego wykonywana jest korekta. Ułatwia to przeprowadzenie analizy rzeczywistych kosztów własnych sprzedaży. Dostępne do edycji na dokumencie KK są daty: wystawienia, sprzedaży i wydania na korektach kosztu. Daty pozostają aktywne do momentu zaksięgowania dokumentu. Inicjowanie dat sprzedaży na generowanych korektach kosztu jest uzależnione od sposobu grupowania tych dokumentów. Data wydania na korekcie kosztu jest zgodna z datą operacji magazynowej (wydania/przyjęcia) dokumentu inicjującego wygenerowanie dokumentu KK. Data wystawienia na korektach kosztu jest zgodna z datą wpływu dokumentu inicjującego powstanie korekt kosztu (np. data wpływu korekty faktury zakupu). Do Historii związanych dla dokumentów została dodana zakładka Korekty kosztu, gdzie wyświetlane są wszystkie korekty kosztu związane z dokumentem. Konfiguracja parametrów KK pozwala na określenie czy podczas generowania korekt kosztu (np. zatwierdzania wartościowego PZ lub wykonania korekty wartościowej FZ) powstanie jeden czy wiele takich dokumentów. O ilości generowanych korekt kosztu decyduje opcja Grupowanie dokumentów KK. Dotychczasowa parametryzacja sposobu grupowania korekt kosztów dotyczyła zarówno przypadku ich generowania w wyniku zarejestrowania korekty wartościowej dokumentu zakupu, jak również ostatecznego ustalenia wartości dostawy, z której zarejestrowano już rozchód. W przypadku Firm, u których występowały oba powyższe scenariusze mogło powodować to rozbieżności w historycznej wartości magazynu. Od wersji 2015.0 dla każdego typu operacji powodującej generowanie KK zostały przewidziane takie ustawienia konfiguracyjne, które pozwalają na generowanie KK z datami zapewniającymi prawidłowość raportu Stanu magazynu na dzień, ale również na zachowanie dotychczasowych ustawień dla Klientów, dla których dotychczasowa parametryzacja była wystarczająca. Powyższe zostało osiągnięte poprzez rozdzielenia opcji grupowania dla poszczególnych „powodów” generowania KK oraz poprzez możliwość wskazania typu daty dla daty sprzedaży i wydania KK. Możliwe do wyboru daty: sprzedaży i wydania KK determinowane są przez kryterium ich grupowania, przykładowo dla KK generowanego podczas ustalania wartości na PZ/PW/PZI/PKA przy opcji grupowania „wg dokumentu zakupu” nie będzie można wskazać jako daty na KK daty z dokumentu rozchodu, ponieważ generowany przy takich ustawieniach jeden dokument KK może mieć tylko jedną datę sprzedaży/wydania, a dokumentów rozchodowych może być wiele i mogą mieć on różne daty, nie przewiduje się bowiem możliwości ustalania daty subelementów KK różnej od daty na jej nagłówku. Podczas konwersji bazy System ustawia ww. parametry wg dotychczasowych ustawień (oznaczonych na poniższym rysunku kolorem zielonym), na bazach kreowanych zaś wg ustawień pozwalających na poprawność generowanego raportu stanu magazynu na dzień (oznaczonych na poniższym rysunku pogrubioną czcionką). Ustalanie dat na KK powstałym w wyniku anulowania dokumentów, dla których wygenerowano KK (np. FSK, WZK, MMW, FZK itd.) nie podlega ww parametryzacji. Na takich anty-KK daty sprzedaży/wydania ustalane są na podstawie dat z KK dla której anty-KK powstają, bowiem tylko taki zapis gwarantuje poprawność „anulowania” KK. Takie anty-KK powstają, jak dotąd, wówczas, gdy dokument KK został już zaksięgowany i w związku z tym nie może zostać on anulowany wraz z anulowanym ww dokumentem. Zachowana została dotychczasowa zasada, zgodnie z którą subelementy MMW i MMP na KK nie są łączone z subelementami innych dokumentów, dla MMW i MMP będę więc tworzone są odrębne dokumenty KK. W przypadku, gdy data sprzedaży/wydania dokumentu KK ustalana na podstawie ww parametrów wypadłaby w zamkniętym okresie handlowym, System ustali datę w oparciu o datę końcową tego okresu, przesuniętą o 1dzień. Brak – po zaznaczeniu istnieje możliwość wybrania w polach daty na KK: Sprzedaży: sprzedaży FS korekty FZK Wydania: sprzedaży FS, wydania FS, wydania FZK Przykład: Dnia 05.08.2019 dokonano zakupu towaru w ilości 100 szt. dokumentem FZ. Zasób ten sprzedano w partiach: FS-1 z datą sprzedaży 05.08.2019, FS-2 z datą sprzedaży 14.08.2019, FS-3 i FS-4 z datą sprzedaży 01.09.2019. Z dniem 01.09.2019 wpłynęła korekta faktury zakupu, zmieniająca cenę zakupu towaru, która została wystawiona z datą 02.09.2016. W związku z tym zostały wygenerowane cztery korekty kosztu: KK-1 dla FS-1, gdzie data sprzedaży została ustawiona jako: 05.08.2019 KK-2 dla FS-2, gdzie data sprzedaży została ustawiona jako: 14.08.2019 KK-3 dla FS-3, gdzie data sprzedaży została ustawiona jako 01.09.2019 KK-4 dla FS-4, gdzie data sprzedaży została ustawiona jako 01.09.2019 Jak widać z powyższego data sprzedaży przenoszona jest z dokumentu sprzedaży, dla którego została wygenerowana KK. Wszystkie korekty kosztu maja datę wystawienia zgodną z datą wpływu korekty faktury zakupu, a ich nagłówki wskazują na ten dokument. Wg dni sprzedaży – po zaznaczeniu można wybrać daty na KK: Sprzedaży: sprzedaży FS Wydania: sprzedaży FS, wydania FZK Przykład: Dnia 05.08.2019 dokonano zakupu towaru w ilości 100 szt. dokumentem FZ. Zasób ten sprzedano w partiach: FS-1 z datą sprzedaży 05.08.2019, FS-2 z datą sprzedaży 14.08.2019, FS-3 i FS-4 z datą sprzedaży 01.09.2019. Z dniem 01.09.2019 wpłynęła korekta faktury zakupu, zmieniająca cenę zakupu towaru, która została wystawiona z datą 02.09.2019. W związku z tym zostały wygenerowane cztery korekty kosztu: KK-1 dla FS-1, gdzie data sprzedaży została ustawiona jako: 05.08.2019 KK-2 dla FS-2, gdzie data sprzedaży została ustawiona jako: 14.08.2019 KK-3 dla FS-3 i FS-4, gdzie data sprzedaży została ustawiona jako 01.09.2019 Jak widać z powyższego data sprzedaży przenoszona jest z dokumentów sprzedaży, dla którego została wygenerowana KK. Wszystkie korekty kosztu maja datę wystawienia zgodną z datą wpływu korekty faktury zakupu, a ich nagłówki wskazują na ten dokument. Wg miesięcy sprzedaży – w polach daty na KK: Sprzedaży: m-c sprzedaży FS Wydania: m-c sprzedaży FS, wydania FZK Przykład: Dnia 05.07.2019 (data wystawienia i zakupu) dokonano przyjęcia towaru w ilości 100 szt. dokumentem PZ, bez znajomości wartości dostawy. Dokument PZ nie został zatwierdzony wartościowo. Dokument od dostawcy wpłynął dnia 04.07.2019, i taką datę wpływu ustawiono na PZ. Zasób ten sprzedano w partiach: FS-1 z datą sprzedaży 05.07.2019, FS-2 z datą sprzedaży 14.07.2019, FS-3 i FS-4 z datą sprzedaży 01.08.2019. Na wszystkich fakturach zatwierdzono koszt własny sprzedaży. Z dniem 01.08.2019 wpłynęła faktura sprzedaży od dostawcy, ustalająca cenę zakupu towaru. Operator zmienił cenę zakupu na PZ i zatwierdził go wartościowo. W związku z tym zostały wygenerowane dwie korekty kosztu KK-1 dla FS-1 i FS-2, gdzie data sprzedaży została ustawiona jako: 31.07.2019 KK-2 dla FS-3 i FS-4, gdzie data sprzedaży została ustawiona jako: 31.08.2019 W tym przypadku data sprzedaży jest ostatnim dniem miesiąca, dla którego została wygenerowana. Obie korekty kosztu mają datę wystawienia zgodną z datą wpływu na PZ, a ich nagłówki wskazują na ten dokument. Wg korekty zakupu – w polach daty na KK: Sprzedaży: korekty FZK Wydania: korekty FZK, wydania FZK Przykład: Dnia 05.08.2019 (data wystawienia i zakupu) dokonano przyjęcia towaru w ilości 100 szt. dokumentem PZ, bez znajomości wartości dostawy. Dokument PZ nie został zatwierdzony wartościowo. Dokument od dostawcy wpłynął dnia 04.08.2019, i taką datę wpływu ustawiono na PZ. Zasób ten sprzedano w partiach: FS-1 z datą sprzedaży 05.08.2019, FS-2 z datą sprzedaży 14.08.2019, FS-3 i FS-4 z datą sprzedaży 01.09.2019. Na wszystkich fakturach zatwierdzono koszt własny sprzedaży. Z dniem 01.09.2019 wpłynęła korekta faktury sprzedaży od dostawcy, ustalająca cenę zakupu towaru. Operator zmienił cenę zakupu na PZ i zatwierdził go wartościowo. W związku z tym została wygenerowana korekta kosztu dla FS-1, FS-2, FS-3 i FS-4, gdzie data sprzedaży została ustawiona jako: 05.08.2019. W tym przypadku data sprzedaży jest zgodna z datą zakupu na PZ. Data wystawienia na KK jest zgodna z datą wpływu na PZ, a jej nagłówek jako źródłowy wskazuje ten dokument. Brak – po zaznaczeniu istnieje możliwość wybrania w polach daty na KK: Sprzedaży: sprzedaży FS Wydania: sprzedaży FS, wydania FS Wg dni sprzedaży – po zaznaczeniu można wybrać daty na KK: Sprzedaży: sprzedaży FS Wydania: sprzedaży FS Wg miesięcy sprzedaży – w polach daty na KK: Sprzedaży: m-c sprzedaży FS Wydania: m-c sprzedaży FS Wg korekty zakupu – w polach daty na KK: Sprzedaży: zakupu PZ Wydania: zakupu PZ, przyjęcia PZ Brak – po zaznaczeniu istnieje możliwość wybrania w polach daty na KK: Sprzedaży: korekty FSK Wydania: korekty FSK, przyjęcia FSK Wg dni sprzedaży – po zaznaczeniu można wybrać daty na KK: Sprzedaży: korekty FSK Wydania: korekty FSK, przyjęcia FSK Wg miesięcy sprzedaży – w polach daty na KK: Sprzedaży: m-c korekty FSK Wydania: m-c korekty FSK, m-c przyjęcia FSK Wg korekty zakupu – w polach daty na KK: Sprzedaży: korekty FZK Wydania: korekty FZK, wydania FZK Brak – po zaznaczeniu istnieje możliwość wybrania w polach daty na KK: Sprzedaży: sprzedaży FS Wydania: sprzedaży FS, wydania FS Wg dni sprzedaży – po zaznaczeniu można wybrać datę: Sprzedaży: sprzedaży FS Wydania: sprzedaży FS Wg miesięcy sprzedaży – w polach daty na KK: Sprzedaży: m-c sprzedaży FS Wydania: m-c sprzedaży FS Wg KDZ – w polach daty na KK: Sprzedaży: operacji KDZ Wydania: operacji KDZ Brak – po zaznaczeniu istnieje możliwość wybrania w polach daty na KK: Sprzedaży: sprzedaży FS, operacji KDZ Wydania: sprzedaży FS, wydania FS, operacji KDZ Wg dni sprzedaży – po zaznaczeniu można wybrać dla dat na KK: Sprzedaży: sprzedaży FS Wydania: sprzedaży FS, operacji KDZ Wg miesięcy sprzedaży – w polach daty na KK: Sprzedaży: m-c sprzedaży FS Wydania: m-c sprzedaży FS, operacji KDZ Wg KDZ – w polach daty na KK: Sprzedaży: operacji KDZ Wydania: operacji KDZ Koszty dodatkowe to opcje pozwalające na decyzję o sposobie grupowania dokumentów KK oraz ich dacie w związku z wystawieniem dokumentu KDZ Niezaksięgowane korekty kosztu mogą zostać zmodyfikowane przez system. Modyfikacja polega na usunięciu subelementu z korekty kosztu. Sytuacja taka ma miejsce, gdy dokument rozchodowy, znajdujący się na korekcie kosztu zostanie anulowany. Jeśli na modyfikowanej w ten sposób korekcie kosztu zostanie usunięty ostatni subelement, system anuluje korektę kosztu. Wygenerowanie anty-korekty kosztu ma miejsce w przypadku, gdy istnieje potrzeba modyfikacji korekty kosztu, która została zaksięgowana. Przykładem takiej sytuacji jest anulowanie dokumentu rozchodowego, znajdującego się na korekcie kosztu lub anulowanie korekty dokumentu zakupowego. Nagłówek tak powstałej korekty kosztu wskazuje na anulowany dokument. Subelementy anty-korekty kosztu wskazują na zaksięgowaną KK, która nie mogła być zmodyfikowana. Przykład: Dokumentem FZ zakupiono towar na 3 szt. w cenie 10 PLN. Następnie sprzedano 1 szt. towaru dokumentem FS-6/1/19. Została wystawiona FZK wartościowa zmieniającą cenę na 9 PLN. W wyniku wykonania tej operacji została wygenerowana KK-2/1/19 o wartości -1 PLN, która wskazywała na FZK. Subelement FZK został wygenerowany dla FS-6/1/19. Korektę kosztu zaksięgowano. W wyniku wykonania korekty zostały przeszacowane pozostałe na magazynie 2 szt. towaru: 9 PLN/szt. Pozostały towar sprzedano dokumentem FS-7/1/19. Następnie anulowano FZK. W wyniku tej operacji została wygenerowana KK-3/1/9 na wartość +3 PLN. Źródłem tej korekty kosztu jest anulowany dokument FZK. Jeden z jej subelementów o wartości +1 PLN wskazuje na KK-2/1/19. Jest to anty-korekta kosztu do zaksięgowanej KK-2/1/19. Drugi subelement dokumentu KK-2/1/19 ma wartość +2 PLN. Korygują one koszt zakupu na dokumencie FS-7/1/19. Ogólnie anulowanie korekty dokumentu przychodowego można traktować jak wystawienie korekty na taką samą wartość ale o przeciwnym znaku. W związku z tym: Przykład: Dokumentem PZ zakupiono 10 szt. towaru T1 po 10 PLN, przy czym dokument nie został zatwierdzony wartościowo (nie zaznaczono parametru ‘Ustalona wartość dostawy’ na zakładce Nagłówek). Następnie został wygenerowany dokument RW na 10 szt., który rozchodowuje zasób przyjęty dokumentem PZ. Co ważne, na zakładce Nagłówek dokumentu RW zaznaczony został parametr Ustalono koszt własny sprzedaży. Na dokumencie PZ została zmieniona cena na 15 PLN, po czym dokument został zatwierdzony wartościowo (zaznaczono parametr ‘Ustalona wartość dostawy’ na zakładce Nagłówek). W wyniku tych operacji oraz zmiany ceny na dokumencie PZ podczas jego zatwierdzania wartościowego, automatycznie powstała korekta kosztu (KK-4/1/19) o wartości 50 PLN, którą zaksięgowano. Następnie okazało się, że dokument RW jest błędny i należy go anulować. Ze względu na fakt, że KK-4/1/19 została zaksięgowana, system nie mógł jej anulować i automatycznie wygenerował anty-KK-5/1/19 o wartości -50 PLN do KK-4/1/19. Próba anulowania dokumentu PZ w tym momencie zakończy się komunikatem: Jest to celowe działanie programu. Jest to związane z tym, że anulowanie PZ spowodowałoby usunięcie dostawy na którą wskazują korekty kosztu. Kolejnym przypadkiem powstawania korekty kosztu jest anulowanie korekty dokumentu zakupu, podczas gdy część przyjętego towaru tym dokumentem zakupu została już rozchodowana. Operacja anulowania korekty dokumentu zakupu, powoduje przywrócenie kosztu towaru do takiego poziomu, po jakim został on przyjęty. Jednocześnie ta część towaru, która została sprzedana po wystawieniu korekty dokumentu zakupu, a przed jej anulowaniem, musi mieć zmodyfikowany koszt. W tym właśnie celu zostaje automatycznie wygenerowana korekta kosztu. Generalnie powstająca korekta kosztu ma za zadanie przeszacować koszt towaru na dokumentach sprzedaży, gdy ulegnie on zmianie. Przykład: Dokumentem PZ-10/1/19 przyjęto towar T3 w ilości 10 szt. po 10 PLN. Dokument został zatwierdzony wartościowo. Następnie okazało się, że towar powinien być przyjęty w cenie 15 PLN za sztukę. W związku z tym została wystawiona korekta wartościowa PZK-11/1/19, która zmieniła koszt jednostkowy o +5 PLN. Przyjęty dostawą PZ-10/1/19 towar T3 sprzedano dokumentem FS-11/1/19 w ilości 4 szt., koszt zgodnie z korektą 15 PLN za sztukę. Gdy część towaru została rozchodowana okazało się, że wystawiona korekta PZK-11/1/19 na dokument zakupowy PZ-10/1/19 była niepotrzebna i należy ją anulować. W wyniku anulowania PZK-11/1/19 został przeszacowany koszt sprzedanego towaru T3, co ma skutek w postaci wygenerowania korekty kosztu KK-6/1/19. Rysunek 12 Odzwierciedlenie historii towaru T5 według opisanego powyżej przykładu Wartość powstałej korekty kosztu KK wynika z równania: KK = 4 szt. x (-5) PLN = (-20) PLN Gdzie: 4 szt. to ilość sprzedanego towaru dokumentem FS, (-5) PLN to różnica między kosztem z anulowanej korekty PZK a aktualnym, zgodnym z PZ Na elemencie wygenerowanej korekty kosztu na zakładce Dokumenty wskazany jest dokument sprzedaży, którego ta korekta kosztu bezpośrednio dotyczy. Przypadkiem powstawania korekt kosztów jest także wystawianie, w określonych sytuacjach Przykład: Dokumentem PZ-11/1/19 przyjęto towar T5 w ilości 10 szt. po 15 PLN. Dokument został zatwierdzony wartościowo. Przyjęty towar T5 został częściowo sprzedany, ilość 8 szt. w cenie 15 PLN/szt. (dokument FS-12/1/19). Następnie okazało się, że towar powinien być przyjęty w cenie 17 PLN/szt. W związku z tym została wystawiona korekta wartościowa PZK-12/1/19, która zmieniła koszt jednostkowy o +2 PLN. W wyniku wystawienia korekty PZK-12/1/19 został przeszacowany koszt sprzedanego towaru T5, co ma skutek w postaci wygenerowania korekty kosztu KK-7/1/19, która w opisywanym przykładzie jest na poziomie +16 PLN (zmiana kosztu dla sprzedanych 8 szt. o +2 PLN). Wystawiony dokument sprzedaży FS-12/1/19 okazał się błędny i należy go skorygować ilościowo do poziomu 6 szt. Do utworzonego dokumentu FSK-13/1/19, automatycznie zostaje wygenerowana korekta kosztu KK-8/1/19 w wysokości -4 PLN (zachowuje się ona odwrotnie do wygenerowanej pierwszej korekty kosztu (KK-7/1/19) o pomniejszaną ilość z faktury FS-12/1/19). Ostatecznie okazuje się, że korekta PZK-12/1/19 na dokument zakupowy PZ-11/1/19 była niepotrzebna i należy ją wycofać. Została wystawiona korekta wartościowa PZK-13/1/19, która przywraca koszt towaru T5 do poziomu z dokumentu PZ-11/1/19. W wyniku tej operacji powstaje korekta kosztu KK-9/1/19 o subelementach: wartości -16 PLN (zmiana kosztu dla FS-12/1/19) oraz wartości 4 PLN (zmiana kosztu dla FSK-13/1/19). Korekta kosztu zostanie wygenerowana również w momencie, gdy uzyskany na drodze zlecenia produkcyjnego produkt/towar, zostanie wydany przed ostatecznym rozliczeniem tegoż zlecenia. Dzieje się tak oczywiście przy scenariuszu postępowania, który został przedstawiony poniżej. Opisany przykład sprowadza się do zmiany wstępnie ustalonego na dokumencie PW kosztu produktu i odzwierciedlenia tej zmiany w postaci korekty kosztu. Przykład: Uruchamiamy zlecenie produkcyjne ZP-2/2/19, które polega na stworzeniu produktu P1, na skutek połączenia towarów T1 i T2. Technologia, która jest wykorzystywana w użytym zleceniu posiada następujące parametry (podane są tylko te, które są kluczowe dla analizy przykładu): surowce T1 i T2 są liczone według kosztu rzeczywistego, który dla T1 wynosi 15 PLN, dla T2 10 PLN, a koszt technologii ustalony jest na poziomie 50 PLN. Po zaplanowaniu zlecenia na zakładce Procesy, następuje uruchomienie realizacji czynności oraz wygenerowanie dokumentów wewnętrznych RW i PW. Przy czym podczas generowania przychodu wewnętrznego (powstaje dokument PW-1/2/19) cena netto zostaje ustalona (ręcznie zmieniona) na poziomie 100 PLN oraz dokument nie ma zaznaczonego parametru Ustalona wartość dostawy. Powstały P1 jest od razu, tj. przed rozliczeniem zlecenia, rozchodowany. W tym celu powstaje dokument WZ-1/2/19, na którym, zgodnie z wygenerowanym PW, koszt pozostaje na poziomie 100 PLN, jednocześnie zostaje zaznaczony parametr ‘Ustalono koszt własny sprzedaży’. Następnie zlecenie ZP-2/2/19 zostaje rozliczone, koszty zostają wyliczone i zlecenie zostaje zamknięte. W momencie rozliczania zlecenia produkcyjnego automatycznie zostaje wygenerowana korekta kosztu KK-1/2/19 w wartości -25 PLN, która przeszacowuje koszt na dokumencie PW-1/2/19 (koszt dla sprzedanej 1 szt. P1 na wcześniej nie zatwierdzonym wartościowo PW został obniżony o 25 PLN). Powstanie dokumentu korekty kosztu może być również wynikiem ilościowego korygowania dokumentu przychodowego, podczas gdy część lub cały przyjęty zasób został rozchodowany. Przykład: Na magazynie znajduje się 20 szt. towaru P1, które zostały przyjęte dwoma dokumentami FZ, przy czym pierwszy z nich FZ-5/2/19 wniósł 10 szt. po 10 PLN, drugi FZ-6/2/19 10 szt. po 15 PLN. Dokumenty te zostały zatwierdzone wartościowo. Następnie 10 szt. towaru P1 zostało rozchodowane dokumentem FS-10/2/19. Całość wydanego towaru pochodziła z dostawy dokumentem FZ-5/2/19. Już po wystawieniu dokumentu FS-10/2/19 okazało się, że FZ-5/2/19 został błędnie wystawiony i trzeba go skorygować ilościowo o -4 szt. W tym celu powstał dokument FZK-7/2/19. Przy czym ze względu na fakt, że zasób przyjęty tym dokumentem został już rozchodowany oraz na magazynie istnieje zasób pochodzący z innej dostawy (FZ-6/2/19) automatycznie zaszła podmiana dostaw, tzn. na poczet wykonanej korekty zwrócono zasób przyjęty innym dokumentem niż korygowany. W wyniku tych operacji oraz różnych cen przyjęcia zasobów, system automatycznie wygenerował korektę kosztu KK-5/2/19, w wartości 20 PLN. Wartość powstałej korekty kosztu KK wynika z równania: KK = [(-4) szt. x 10 PLN] + [4 szt. x 15 PLN] = 20 PLN Gdzie kolejno: (-4) szt. to korygowana ilość z dokumentu FZ-5/2/19, która uprzednio została już rozchodowana dokumentem FS, 10 PLN to cena zakupu, po jakim został przyjęty a następnie rozchodowany towar P1 4 szt. to jednocześnie ilość, jaka została pobrana z obcej dostawy, w momencie gdy dokument FZ-5/2/19 był korygowany 15 PLN to cena zakupu, po jakiej został przyjęty zasób podmieniony w celu zwrotu na korekcie FZK-7/2/19 Uwaga: Podmiana dostawy może wystąpić tylko raz! Na podstawie powyższego przykładu podczas wystawiania korekty wartościowej do dokumentu FZ-6/2/19, powstanie komunikat ostrzegawczy: Natomiast korektę ilościową do dokumentu FZ-6/2/19 można wystawić tylko do ilości, która została na magazynie z tej dostawy, w naszym przypadku będzie to 6 sztuk towaru P1. Specyficznym przypadkiem jest korygowanie kosztu dla dokumentów przesunięć międzymagazynowych MMW/MMP. Powstająca korekta kosztu koryguje koszt zarówno na magazynie źródłowym jak i docelowym. Taka sytuacja ma miejsce, nawet gdy korygowany zasób nie był sprzedany z żadnego z magazynów. W efekcie może powstać korekta kosztu na wartość 0 PLN. Jest to spowodowane tym, że jeden z subelementów koryguje wartość magazynu źródłowego, a drugi subelement koryguje wartość na magazynie docelowym. Korekty na magazynie źródłowym i docelowym maja taką samą wartość, ale przeciwne znaki, co w sumie daje wartość 0 PLN. Fakt ten determinuje konieczność powstania korekty kosztu dla dokumentu przesunięcia międzymagazynowego podczas ustalania wartości dostaw. Ogólnie dla dokumentów przesunięć międzymagazynowych podczas korekty wartości dostaw: powstaje korekta kosztu z dwoma subelementami (zakładając, że MMP zostało wygenerowane i zatwierdzone oraz jest odpowiednie grupowanie dokumentów KK): zwiększając koszt księgowy na jednym z magazynów drugi na wartość przeciwną, korygując koszt na drugim magazynie dla każdej korekty zakupu korygującej zasób wykorzystany przez MMW/MMP powinna powstać KK. Całkowita wartość poszczególnych KK powinna być zerowa Przykładem generowania KK dla przesunięć międzymagazynowych jest poniższy scenariusz, w którym powstanie KK determinuje ilościowe korygowanie dokumentu przychodowego, podczas gdy część lub cały przyjęty zasób został przesunięty na inny magazyn. Szczegóły poniżej: Przykład: W konfiguracji systemu jest zaznaczony parametr: ‘Grupowanie dokumentów KK – wg korekty zakupu’. Na definicji dokumentu PZ, na zakładce Magazyny jest wybrany parametr Sprzedaż z magazynu – jednego. Na magazyn MAG towar P2 został przyjęty następującymi dokumentami: PZ-7/2/19 w ilości 10 szt. po 10 PLN oraz PZ-8/2/19 w ilości 10 szt. w cenie 15 PLN. Obydwa dokumenty zostały zatwierdzone wartościowo . Następnie 10 szt. towaru P2, dokumentem MMW-9/2/19, zostało wydane z magazynu MAG i dokumentem MMP-9/2/19 przyjęte na magazyn MAG1. Całość przesuniętego towaru pochodziła z dostawy dokumentem PZ-7/2/19. Po operacji przesunięcia towaru P2 na magazyn MAG1 okazało się, że PZ-7/2/19 został błędnie wystawiony i trzeba go skorygować ilościowo o 2 szt. W tym celu powstał dokument PZK-9/2/19, przy czym ze względu na fakt, że korygowanego zasobu na oryginalnym magazynie już nie ma, koniecznym było zwrócenie obcej dostawy, która na magazynie MAG była dostępna. W wyniku tych operacji oraz różnych cen przyjęcia zasobów, system automatycznie wygenerował korektę kosztu KK-6/2/19, w wartości 0 PLN. Powstała KK korygowała koszt z jakim towar przesunięto między magazynami. Wartość powstałej korekty kosztu KK wynika z równania: KK = [(-2) szt. x 10 PLN] + [2 szt. x 15 PLN] + [2 szt. x 10 PLN] + [(-2) x 15 PLN] = 0 Gdzie kolejno: (-2) szt. to korygowana ilość z dokumentu PZK-9/2/19 (dostawa PZ-7/2/19), która uprzednio została wydana dokumentem MMW-9/2/19 z magazynu MAG, 10 PLN to cena zakupu, po jakiej został przyjęty a następnie wydany towar P2 2 szt. to jednocześnie ilość, jaka została pobrana z obcej dostawy, w momencie korygowania dokumentu PZ-7/2/19 15 PLN to cena zakupu, po jakiej został przyjęty zasób podmieniony w następstwie korekty PZK-9/2/19 Powyższe wartości dotyczą magazynu MAG. Dla magazynu MAG1 mamy natomiast: 2 szt. to korygowana ilość z dokumentu PZ-8/2/19, która uprzednio została przyjęta dokumentem MMP-9/2/19 do magazynu MAG1, 10 PLN to cena zakupu, po jakiej towar P2 został przyjęty (-2) szt. to jednocześnie ilość, jaka została pobrana z obcej dostawy, podczas korygowania dokumentu PZ-7/2/19 15 PLN to cena zakupu, po jakiej został przyjęty zasób pobrany na korektę PZK-9/2/19

Sprzedaż zasobów pochodzących z dostaw zatwierdzonych ilościowo

Zatwierdzenie wartościowe dokumentu sprzedaży

Ustalenie wartości dostawy – przykład

Ustalenie wartości dostawy w imporcie

Dokument PZI zatwierdzony wartościowo

Dokument PZI zatwierdzony ilościowo (nieustalona wartość dostawy)

Szczególne przypadki generowania korekt kosztu

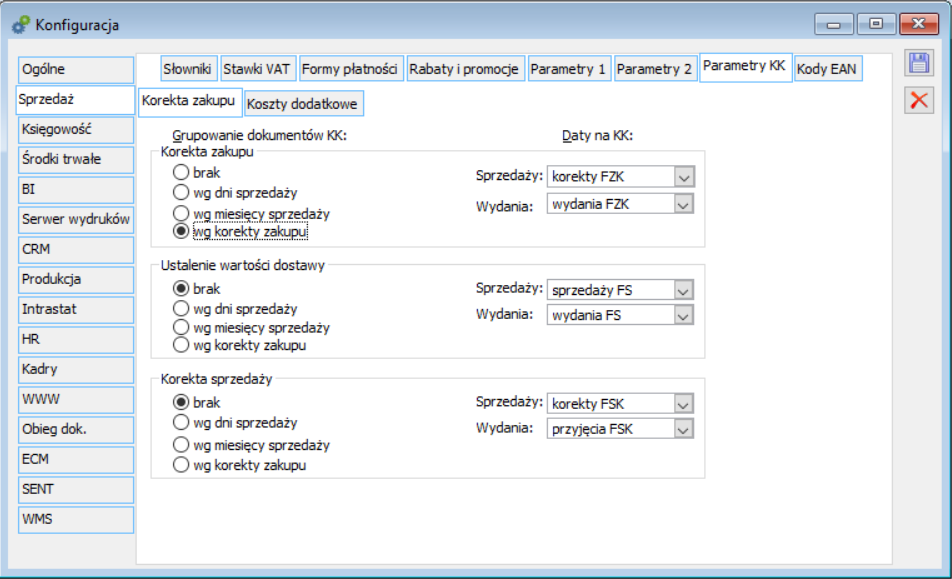

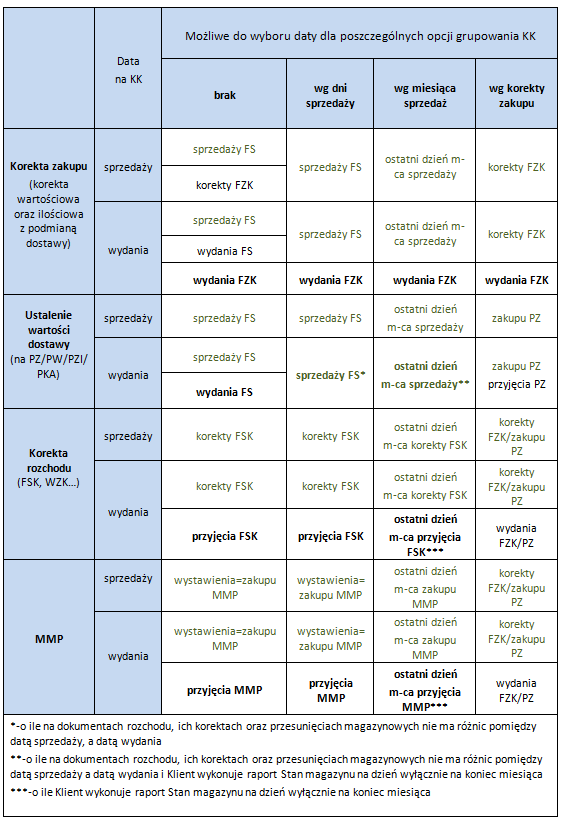

Parametry KK – Jedna czy wiele korekt kosztu dla jednego dokumentu zakupu?

Generowanie dokumentów KK i daty na KK – Korekta zakupu:

Generowanie dokumentów KK i daty na KK – Ustalenie wartości dostawy:

Generowanie dokumentów KK i daty na KK – Korekta sprzedaży:

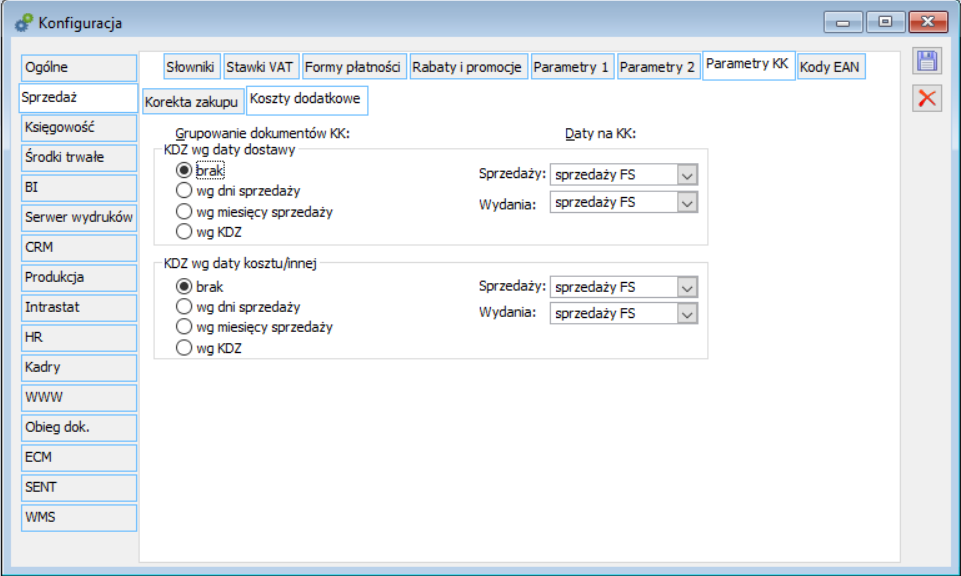

Koszty dodatkowe – KDZ wg daty dostawy:

Koszty dodatkowe – KDZ wg daty kosztu/innej:

Szczególne przypadki generowania dokumentów KK – przykłady

Modyfikacja zatwierdzonych korekt kosztu; anty-korekta kosztu

Korekta kosztu wynikiem anulowania korekty dokumentu zakupu

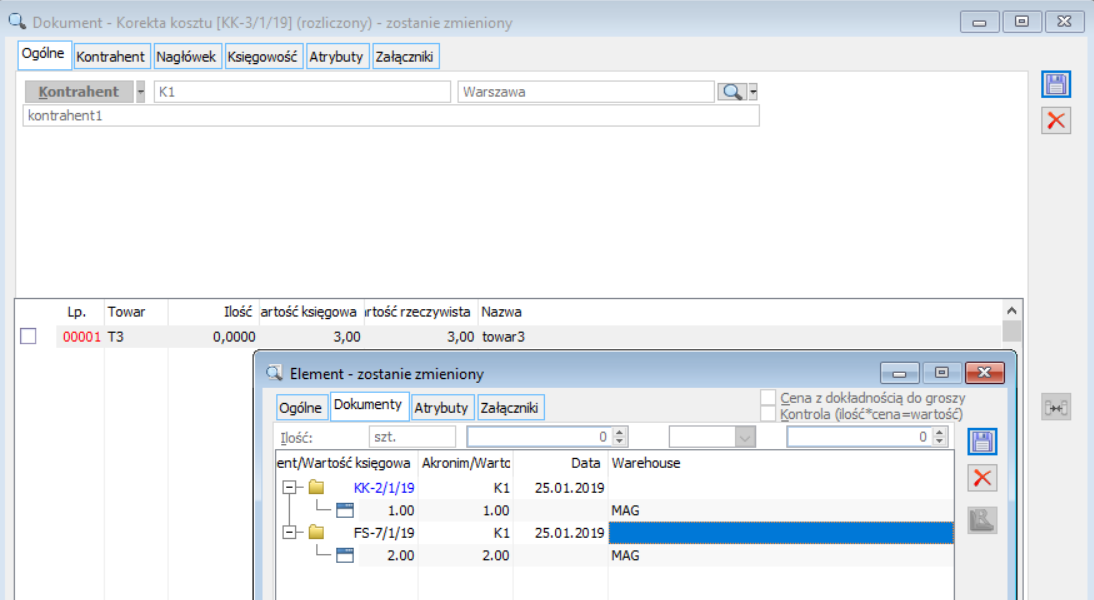

Korekty kosztów wynikiem korygowania dokumentów zakupu i sprzedaży

i kolejności, korekt do dokumentów zakupu oraz sprzedaży. Powstałe korekty kosztów w odpowiedzi na wystawione korekty dokumentów handlowych, przeszacowują naliczone wcześniej koszty. Poniższy przykład dotyczy ustawienia w konfiguracji systemu ‘Grupowanie dokumentów KK – brak’.

Korekta kosztów efektem wydania produktu przed rozliczeniem zlecenia produkcyjnego

Generowanie korekty kosztów podczas podmiany dostaw przy korekcie ilościowej dokumentu zakupu

Korekty kosztu dla przesunięć magazynowych

Czy ten artykuł był pomocny?