Informacje ogólne

Biuletyn przedstawia przykładowe zaewidencjonowanie transakcji zakupu towaru od kontrahenta z poza Unii z odprawą celną w Hamburgu. W tym scenariuszu zakładamy, że wraz z dostawą towarów realizowaną przez spedytora polskiego dostarczany jest także komplet dokumentów potwierdzających dokonanie odprawy towarów z Chin na terytorium Hamburga. Oprawy w imieniu firmy polskiej dokonuje firma z Niemiec, tzw. przedstawiciel fiskalny.

Rejestracja transakcji rozpoczyna się od wprowadzenia dokumentu Zamówienia Zakupu na kontrahenta z Chin. Następnie na podstawie zamówienia zarejestrowana zostanie Faktura Importowa (FAI), z poziomu, której zostanie wystawiony dokument FWS. Na dokumencie FWS zostaną wprowadzone koszty dodatkowe, które zostaną ujęte w cenie nabycia towarów przyjmowanych na magazyn za pośrednictwem dokumentu Przyjęcie Zewnętrzne Importowe (PZI). Dokument ten zostanie wygenerowany z poziomu dokumentu FWS. Tak ustalona wartość w cenie nabycia za pośrednictwem PZI zostanie ujęta na deklaracji INTRASTAT. Pozycje tabeli VAT dokumentu FWS nie zostaną ujęte na deklaracji VAT-7 oraz VAT-UE.

W celu prawidłowego ustalenia płatności na rzecz kontrahenta z Chin oraz Przedstawiciela fiskalnego z Niemiec zostaną wystawione osobne dokumenty typu FAI.

Z kolei w celu prawidłowego rozliczenia podatku VAT, na podstawie dokumentu FAI wystawionego na rzecz przedstawiciela fiskalnego zostanie wystawiony dokument FWS oraz FWZ. Dokument FWS będzie dokumentował import usług (wartość prowizji). W celu wykazania WNT (wartość z faktury + koszty odprawy celnej) dodatkowo zostaną wystawione ręcznie kolejne dokumenty FWS i FWZ. Dodatkowe dokumenty FWS/FWZ wynikają między innymi z rozbieżności w datach powstania obowiązku podatkowego w imporcie usług oraz w WNT (wewnątrzwspólnotowym nabyciu towarów), a co się z tym wiąże, z koniecznością zastosowania różnych kursów walut do wyceny w PLN podstawy opodatkowania w WNT, w Imporcie usług. Te dodatkowe dokumenty są również wynikiem konieczności ustalenia wg innych zasad wartości fakturowej ujętej na deklaracji INTRASTAT.

Rejestracja dokumentów źródłowych w systemie ERP XL

Przed rejestracją dokumentów należy uzupełnić kursy walut dla tabeli Średni kurs NBP:

USD

2020-05-25: 3,9697

2020-09-19: 3,8586

2020-12-14: 4,0805

EUR

2020-09-19: 4,3071

2020-11-08: 4,3455

2020-12-14: 4,3892

Oprócz powyższych kursów, ważne są także kursy celne z listopada. Posłużą one do przeliczenia wartości z USD na EUR na tzw. FAI technicznej, na podstawie, której zostanie wygenerowane PZI, którego wartość zostanie uwzględniona w deklaracji INTRASTAT.

3,9285 PLN/USD

4,3204 PLN/EUR

Utworzenie dokumentu – Zamówienie Zakupu

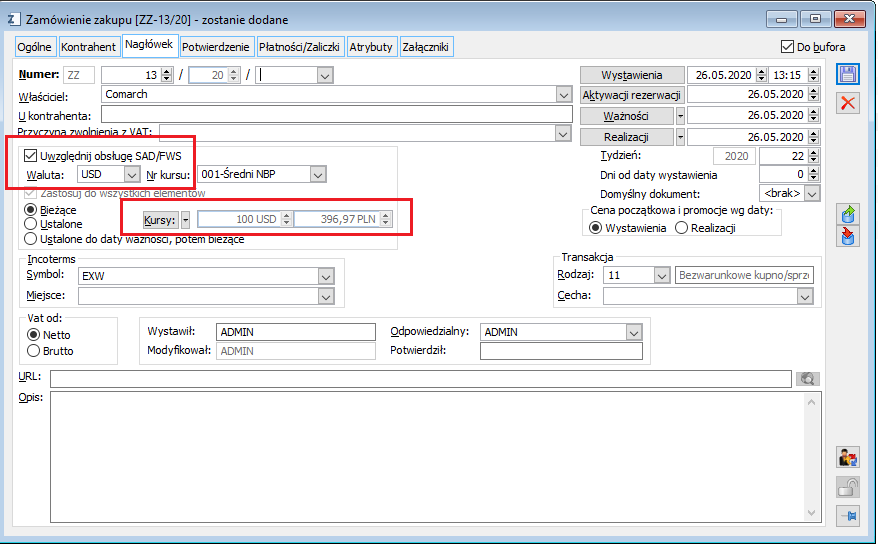

Należy zarejestrować ZZ na kontrahenta z Chin z typem transakcji Inna zagraniczna.

Na zakładce Nagłówek należy ustawić walutę USD, kurs bieżący oraz zaznaczyć parametr “Uwzględnij obsługę SAD/FWS“, aby z Zamówienia można było wygenerować dokumenty importowe.

Po wprowadzeniu wszystkich niezbędnych danych należy potwierdzić ZZ, czyli wyciągnąć dokument z bufora i zapisać zmiany za pomocą dyskietki.

Utworzenie pierwszego dokumentu FAI (1) – Faktura importowa

W opisywanym scenariuszu Zamówienie Zakupu zostało zarejestrowane w maju. W listopadzie następuje dostawa towaru. Z Zamówienia Zakupu należy wygenerować następujące dokumenty: FAI->FWS->PZI

Odprawa celna miała miejsce 08-11-2020, wobec tego na dokumencie FAI należy wprowadzić kurs ”z ręki” – tzw. Kurs celny, który jest istotny z punktu widzenia deklaracji INTRASTAT.

W dniu 15-11-2020 po tym, jak towar przeszedł odprawę celną, wraz z dostawą towarów jest dostarczony dokument FAI.

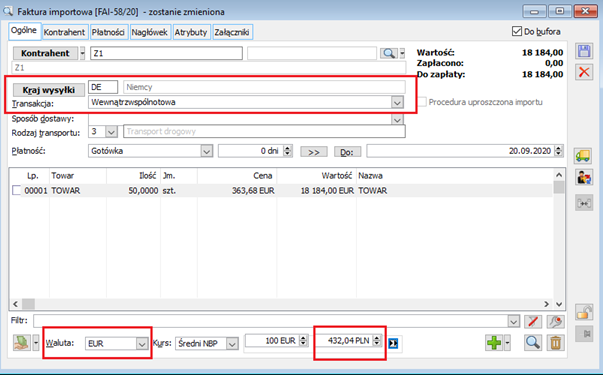

Na dokumencie FAI-(1) na zakładce Ogólne należy zmodyfikować następujące dane:

- Rodzaj transakcji: Wewnątrzwspólnotowa – zmieniamy z uwagi na konieczność wygenerowania z FAI dokumentu PZI (FWS->PZI), który zostanie „ujęty” na deklaracji INTRASTAT po stronie przywozu;

- Kraj wysyłki- zmieniamy na DE (Niemcy) – z uwagi na konieczność wygenerowania PZI;

- Walutę-zmieniamy z USD na EUR. W związku z tym należy dokonać przeliczenia wartości z USD na EUR.

- Kurs celny - wprowadzamy obowiązujący w listopadzie 2020 r. (odprawa będzie miała miejsce 08.11.2020 r.)

Przy zmianie waluty należy dokonać przeliczenia z USD na EUR : 3,9285 / 4,3204 x 20000 USD = 18 184 EUR

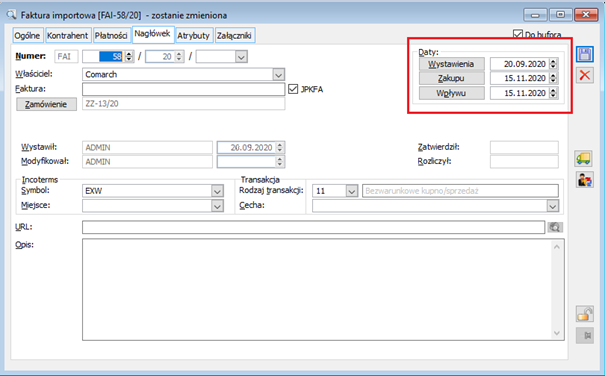

Na zakładce Nagłówek należy zmodyfikować następujące dane:

- Data wystawienia: 20-09-2020;

- Data zakupu: 15-11-2020;

- Data wpływu: 15-11-2020 – zakładając, że dokument FAI dostarczany jest przy dostawie towarów;

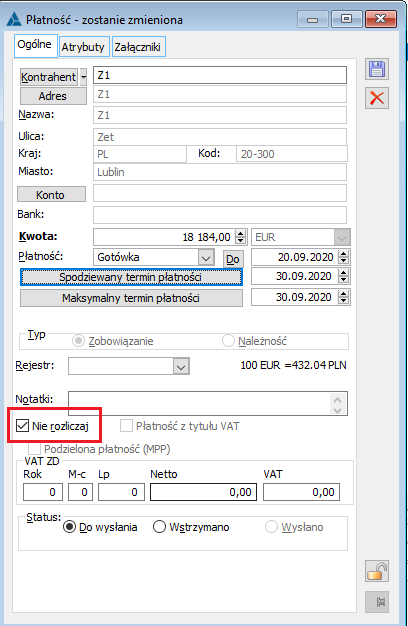

- Na płatności należy zaznaczyć: NIE ROZLICZAJ

Utworzenie pierwszego dokumentu FWS (1) z dokumentu FAI-(1)

Na podstawie dokumentu FAI-(1) generujemy dokument FWS-(1).

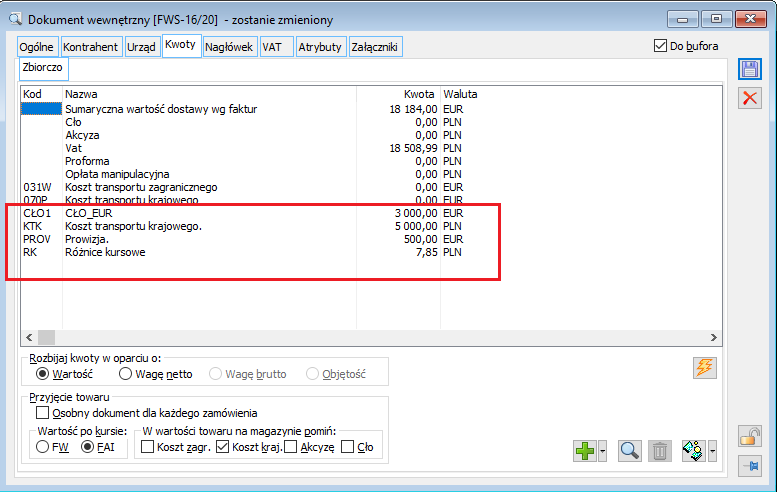

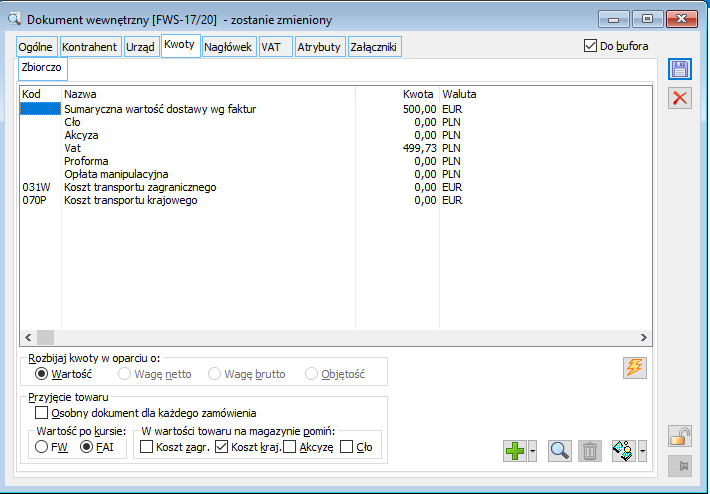

Z poziomu dokumentu FWS (zakładka Kwoty) należy wprowadzić koszty dodatkowe takie jak: cło, prowizja, koszty transportu krajowego, które zostaną uwzględnione w wartości towaru przyjętego na magazyn. Wartości w walucie obcej zostaną przeliczone po kursie z FAI, czyli po kursie celnym.

Na wartość nabycia towarów będą się składać:

- Sumaryczna wartość dostaw wg faktur: 18.184,00 EUR x 4,3204 = 78.562,15 PLN

- Różnica kursowa: 7,85 PLN

W związku z przeliczeniem wartości towarów z USD na EUR, dodatkowo należy wprowadzić różnicę kursową doprowadzającą wartość w PLN do wartości wyliczonej na podstawie wartości w USD przeliczonej po kursie celnym dla USD.

Poniżej wyliczenie:

Kursy celne (listopad 2020):

3,9285 PLN/USD

4,3204 PLN/EUR

20.000 USD x 3,9285 = 78.570,00 PLN

18.184 EUR X 4,3204 = 78.562,15 PLN

RK = 78.570,00 – 78.631,28 = 7,85

Cło: 3000 EUR x 4,3204 = 12.961,20

Prowizja: 500 EUR x 4,3204 = 2.160,20

Transport (krajowy): 5000 PLN

RAZEM: 98691,40

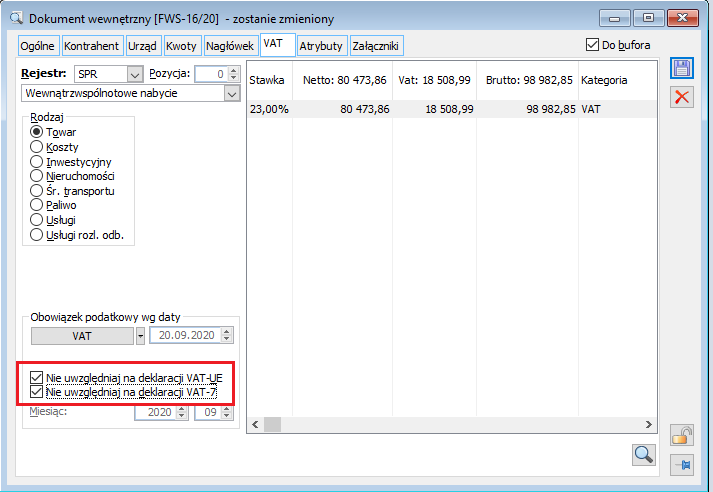

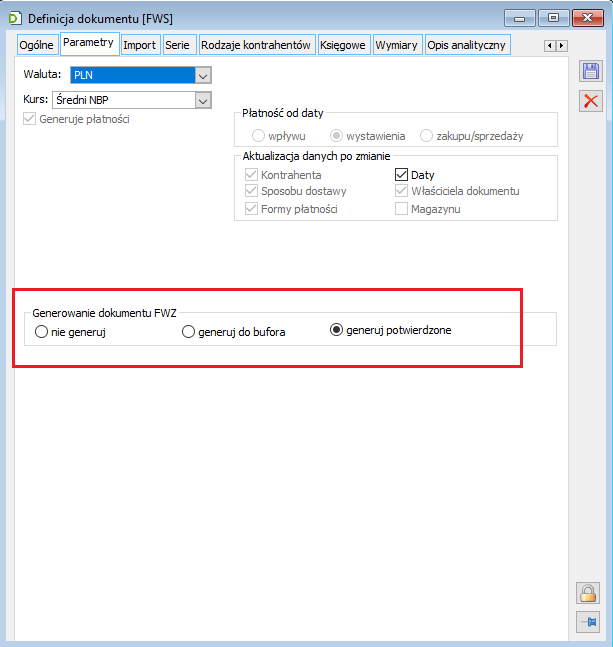

Dokument FWS jest istotny z punktu widzenia deklaracji INTRASTAT, dlatego nie ujmujemy kwot na deklaracji VAT-7 i VAT-UE. Nie ma potrzeby generowania dokumentu FWZ. Jeżeli zdarzy się, że zostanie wygenerowany, należy pamiętać, aby na dokumencie FWZ również był zaznaczony parametr Nie uwzględniaj na deklaracji VAT-7

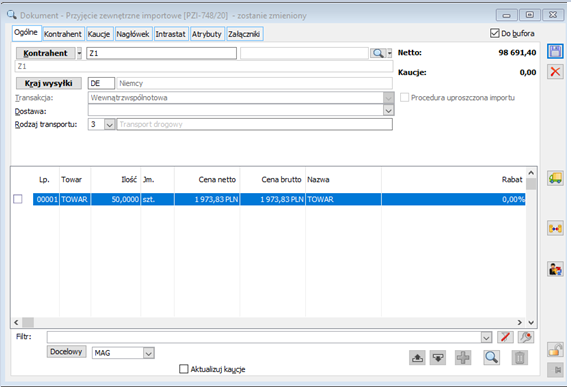

Utworzenie pierwszego dokumentu PZI-(1) na podstawie dokumentu FWS-(1)

Na podstawie dokumentu FWS-(1) należy wygenerować dokument PZI-(1), który:

- dokumentuje przyjęcie towarów na magazyn w cenie nabycia (wartość w PLN ustalona na podstawie kursu celnego).

- wartość z PZI zostanie ujęta w deklaracji INTRASTAT (po kursie celnym, zgodnie z instrukcją wypełniania i przesyłania zgłoszeń INTRASTAT

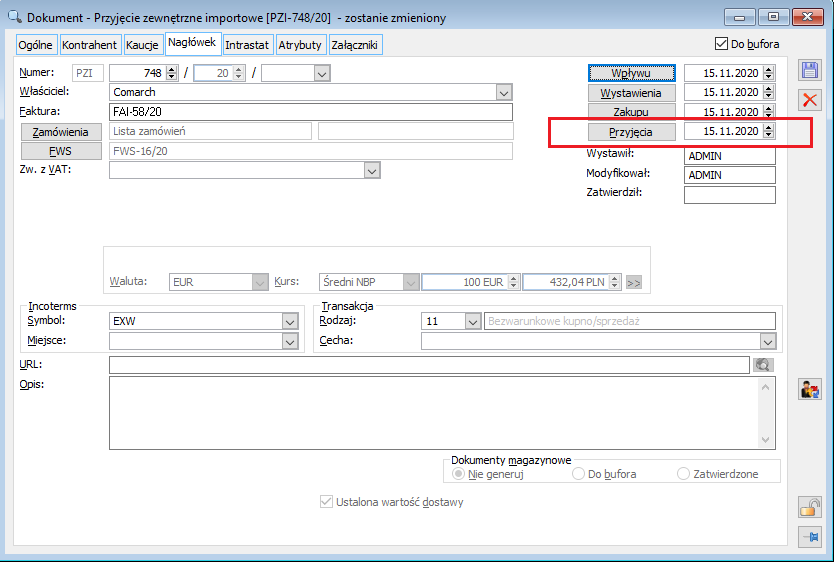

Na zakładce Nagłówek należy:

- określić prawidłową Datę przyjęcia: 15-11-2020, która jest istotna z punktu widzenia ustalenia momentu powstania obowiązku podatkowego w WNT;

- zaznaczyć na zakładce Intrastat parametr: Uwzględniaj w deklaracji Intrastat i wybrać miesiąc ujęcia w deklaracji

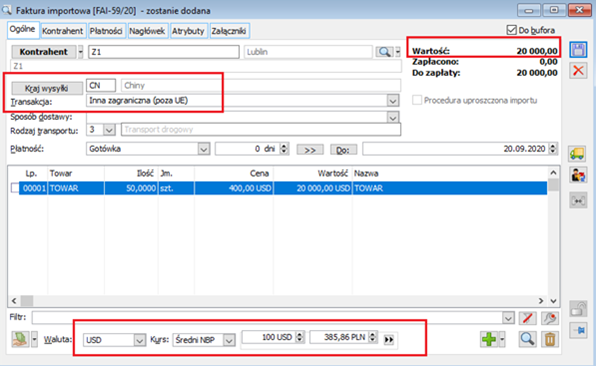

Utworzenie drugiego dokumentu FAI-(2) w celu udokumentowania zobowiązania względem Kontrahenta z Chin

W celu udokumentowania zobowiązania względem Kontrahenta z Chin należy wygenerować dokument FAI-(2).

Można za pomocą Ctrl+insert skopiować już utworzony dokument FAI-(1) na którym widnieje kontrahent z Chin lub utworzyć dokument ręcznie za pomocą ikony ![]() .

.

Na dokumencie należy zmodyfikować następujące dane:

- Ilość 50szt. i wartość dokumentu 20.000 USD, czyli taka, jaka jest podana na pierwszym wygenerowanym w opisanym scenariuszu ZZ

- Kraj wysyłki: CN (Chiny)

- Transakcja: Inna zagraniczna

- Waluta: USD

- Kurs – średni kurs NBP względem daty 19.09.2020, czyli 3,8586 PLN/USD

- Data wystawienia: 20-09-2020

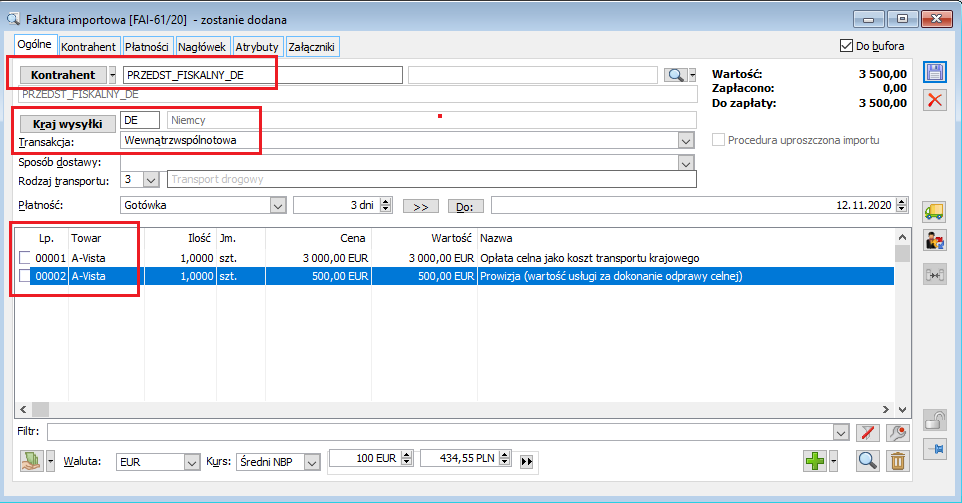

Utworzenie trzeciego dokumentu FAI-(3) wystawionego na Przedstawiciela fiskalnego

Trzeci z kolei dokument FAI-(3) należy wystawić na przedstawiciela fiskalnego, który w naszym imieniu dokonał odprawy towarów zaimportowanych z Chin w Hamburgu. Na podstawie tego dokumentu zostanie ustalona płatność do rozliczenia(zobowiązanie).

Na dokumencie należy uzupełnić następujące dane:

- Data wystawienia dokumentu to 09-11-2020

- Rodzaj transakcji: Wewnątrzwspólnotowa

- Kurs: średni kurs NBP z dn. 08.11.2020 (względem daty wystawienia FAI)

Należy dodać dwie pozycje: Towar A’vista:

- Jako Koszt transportu krajowego, czyli opłata celna (koszt odprawy celnej) – na deklaracji VAT-7 ujmujemy jako WNT, uwzględniamy na VAT-UE

- Jako Zwykły element, czyli prowizja (wartość usługi za dokonanie odprawy celnej) – na deklaracji VAT-7 ujmujemy jako import usług . Nie ujmujemy na VAT-UE

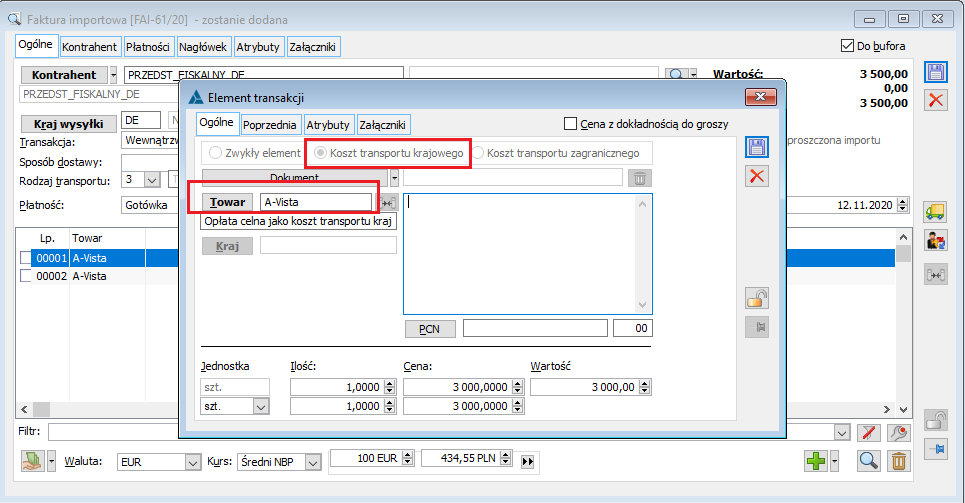

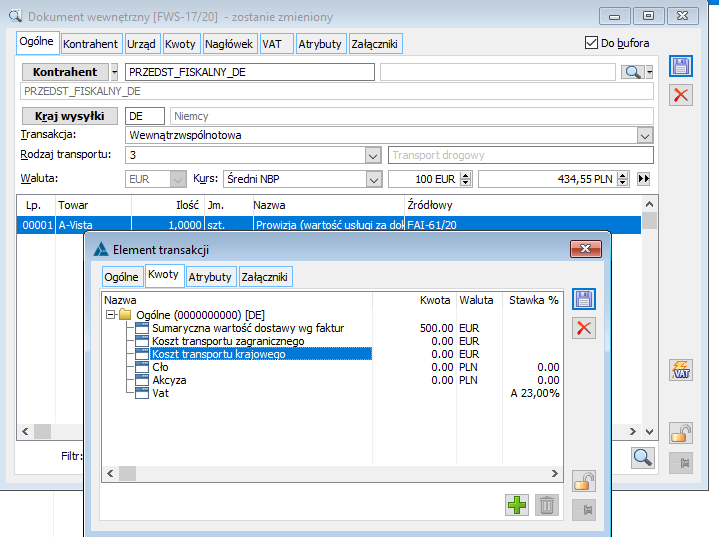

Utworzenie dokumentu FWS na podstawie FAI-(3) celem naliczenia podatku VAT dla prowizji

Na podstawie dokumentu FAI-(3) należy wygenerować dokument FWS, z poziomu, którego wykazany zostanie import usług w oparciu o wartość prowizji.

W tym celu podstawę należy ograniczyć do wysokości 500 EUR (prowizja), czyli na dokumencie FWS należy wyzerować kwotę odprawy celnej-3000 EUR.

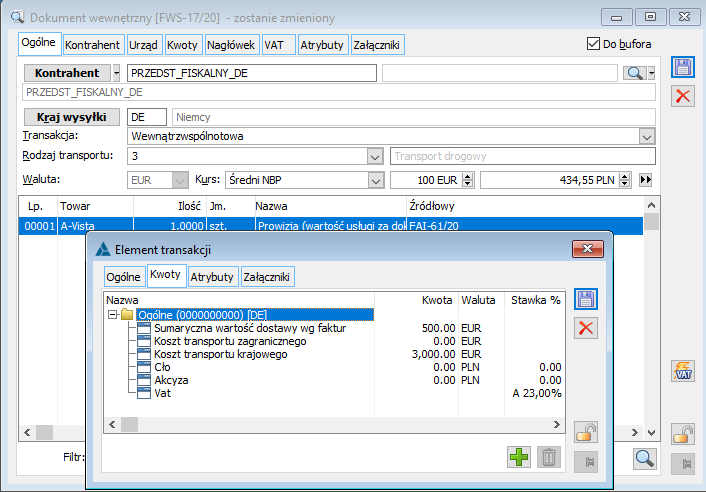

Po wygenerowaniu dokumentu FWS na podstawie FAI, powstają dwa rekordy na zakładce Kwoty:

Po wyzerowaniu kwoty odprawy celnej- (3000 EUR), dokument FWS zawiera tylko kwotę prowizji- (500 EUR)

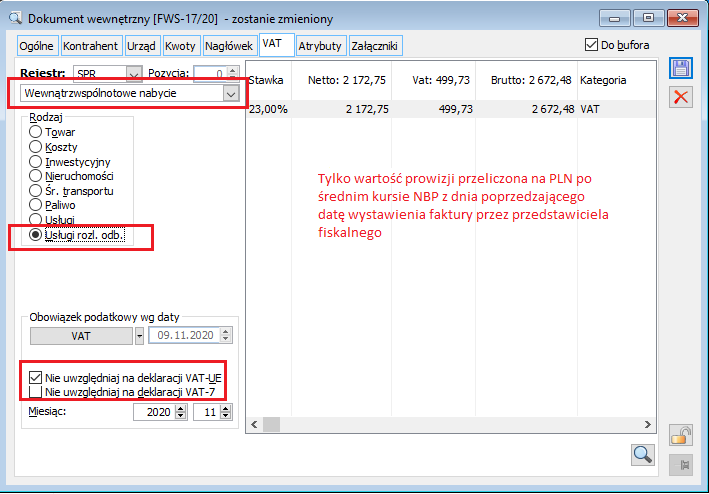

Na zakładce VAT należy uzupełnić następujące pola:

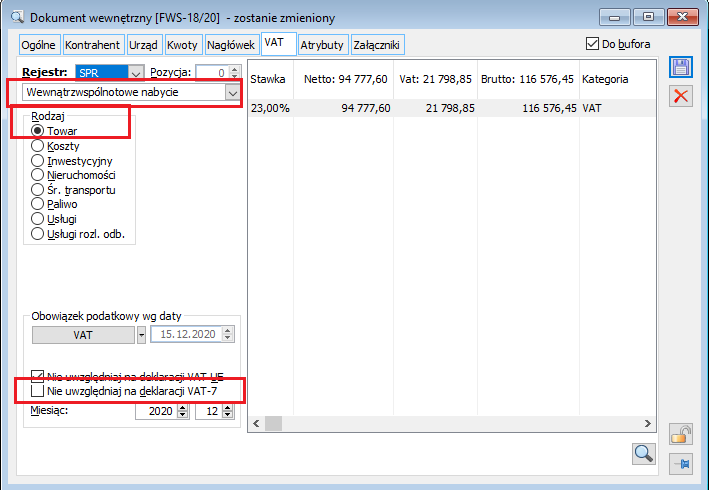

- Rodzaj transakcji: Wewnątrzwspólnotowe nabycie

- Rodzaj zakupu: Usługi rozlicza odbiorca – w celu ujęcia na deklaracji VAT-7 po stronie importu usług w polach 29, 30

- Importu usług nie wykazuje się na VAT-UE, w związku z tym należy zaznaczyć parametr Nie uwzględniaj na deklaracji VAT- UE

Obowiązek podatkowy powstaje w dacie wykonania usługi (data sad). Przyjmiemy datę wystawienia FAI.

Na zakładce Kwoty prezentowana jest wartość odpowiadająca wartości prowizji:

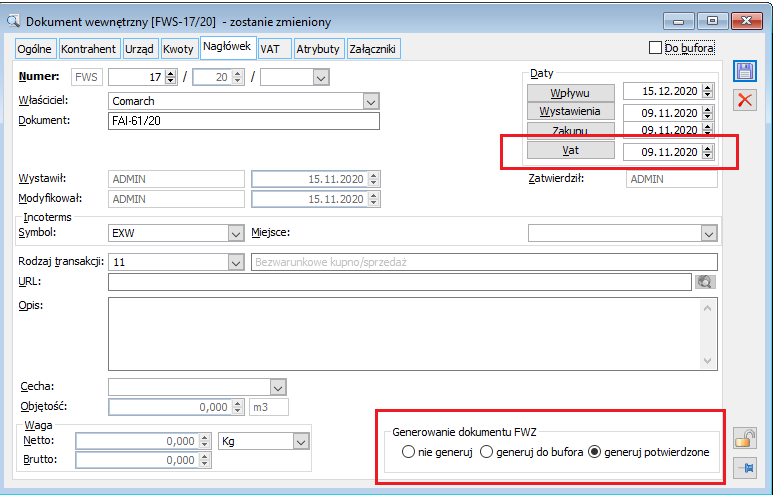

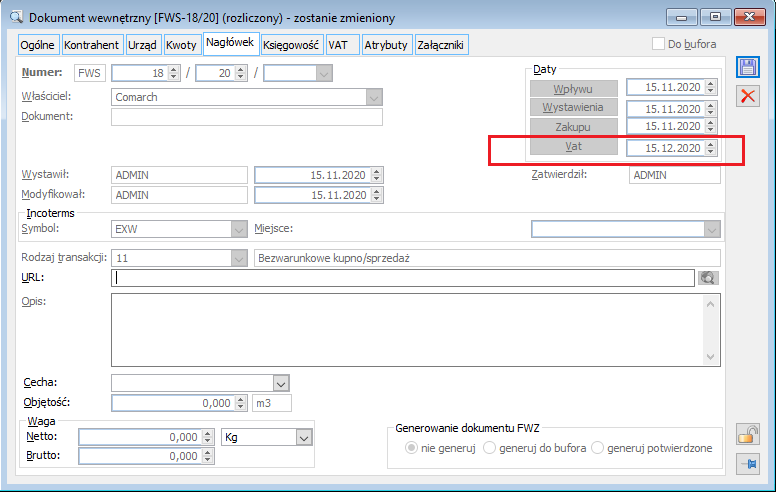

Na zakładce Nagłówek istotna jest data VAT (data powstania obowiązku podatkowego, na podstawie, której ustawiany jest moment ujęcia pozycji VAT na deklaracji VAT-7.

Data VAT to 09-11-2020 (data wystawienia faktury, może to być również data odprawy, ponieważ ta data potwierdza wykonanie usługi).

Po zatwierdzeniu dokumentu FWS należy wygenerować dokument FWZ, na podstawie, którego podatek vat zostanie ujęty na deklaracji VAT-7 po stronie zakupów.

Utworzenie kolejnego dokumentu FWS/FWZ celem naliczenia i odliczenia podatku VAT dla WNT

Z uwagi na konieczność naliczenia podatku VAT od wewnątrzwspólnotowego nabycia towarów należy wystawić ręcznie jeszcze jeden dokument FWS.

Podstawa opodatkowania

- W tym konkretnym przypadku do podstawy opodatkowania podatkiem VAT w WNT wchodzi wartość towarów oraz wartość cła (opłaty celne). Nie wchodzi wartość prowizji, którą wg interpretacji należy zakwalifikować jako Import Usług.

- Wartość towarów z faktury: 20.000 USD

- Wartość cła: 3.000 EUR

Moment powstania obowiązku podatkowego

Z uwagi na nietransakcyjny charakter dostawy towarów należących do polskiego kontrahenta z Niemiec do Polski obowiązek podatkowy powstaje 15 dnia miesiąca następującego po dacie dostawy, w tym przypadku 15.12.2020r. Do przeliczenia wartości wyrażonych w USD i EUR na PLN pobierzemy wartość średnich kursów walut z dnia poprzedzającego 15.12.2020 r.

Na dokumencie FWS należy wskazać walutę z faktury dokumentującej zakup towarów, czyli USD.

Z poziomu zakładki Ogólne należy dodać element: towar a-vista w ilości 1 szt. Na zakładce Kwoty w polu Sumaryczna wartość dostawy wg faktur w wysokości należy wpisać 20.000 USD

Na zakładce Nagłówek istotne są dwie daty:

- Data zakupu 2020-11-15. Na jej podstawie wyznaczany jest moment powstania obowiązku podatkowego, czyli data w polu Data VAT

- Data VAT powinna zostać ustawiona na 15.12.2020 (obowiązek podatkowy powstaje 15 dnia miesiąca następującego po dacie zakupu).

Na zakładce Kwoty Wartości towarów 20.000 USD zostanie automatycznie przeliczona na PLN po kursie z dnia 14.12.2020 r.

Kwotę cła, naliczoną przy odprawie należy przeliczyć z EUR na PLN ręcznie i zarejestrować za pomocą zdefiniowanej przez użytkownika kwoty. Istotne: cło powinno być uwzględnione w podstawie naliczenia podatku VAT , zatem w definicji należy zaznaczyć czek VAT.

Dodaną kwotę należy rozbić na pozycje dokumentu poprzez naciśnięcie przycisku ”Rozbij wszystkie kwoty”.

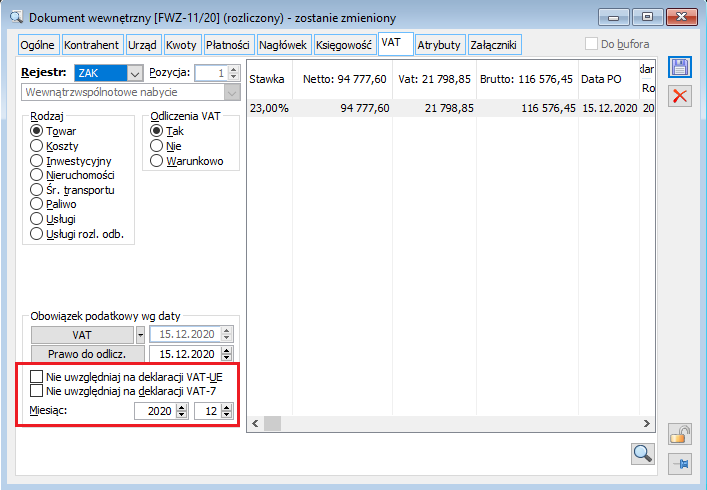

Na zakładce VAT należy określić następujące dane:

- Rodzaj transakcji: Transakcja wewnątrzwspólnotowe nabycie

- Rodzaj: Towar- jeżeli mamy do czynienia z zakupem towarów

- Zaznaczony parametr „Nie uwzględniaj na deklaracji VAT-UE”

- Aby miało miejsce ujęcie naliczonego podatku VAT na deklaracji VAT-7 parametr „Nie uwzględniaj na deklaracji VAT-7” ma być niezaznaczony.

Pozycje tabeli VAT o rodzaju transakcji Wewnątrzwspólnotowe nabycie, rodzaju zakupu Towar zostaną ujęte na deklaracji VAT-7 w wierszu Wewnątrzwspólnotowe nabycie towarów ( formularz VAT-7 (17), pola 23 i 24) .

Z poziomu FWS nie nastąpi ujęcie wartości na deklaracji VAT-UE

Utworzenie dokumentu FWZ z dokumentu FWS

Z poziomu dokumentu FWS generujemy dokument FWZ, chyba, że w definicji FWS wybrano parametr o jej automatycznym wygenerowaniu, w takim przypadku po zatwierdzeniu i zapisaniu dokumentu FWS, dokument FWZ zostanie wygenerowany automatycznie przez system.

W celu ujęcia podatku vat na deklaracji VAT-7 oraz VAT-UE poniższe parametry pozostają niezaznaczone :

- „Nie uwzględniaj na deklaracji VAT-UE” – ujęcie kwot netto w sekcji D. Informacja o wewnątrzwspólnotowych nabycia towarów

- „Nie uwzględniaj na deklaracji VAT-7” – ujęcie kwot netto, vat na deklaracji VAT-7 w sekcji D2, w wierszu Nabycia towarów i usług pozostałych (Formularz VAT-7(17), pola 45 i 46).