Założenia przyjęte podczas przygotowania niniejszego biuletynu

Przygotowanie niniejszego biuletynu zostało przeprowadzone przy ustawieniach konfiguracyjnych widocznych na rysunku Konfiguracja. Szczególne znaczenie w kontekście tematu tego biuletynu ma zaznaczenie dwóch parametrów widocznych na tym rysunku, a mianowicie: Uwzględniać zakupy 0% na deklaracji VAT – 7 oraz: Uwzględniać sprzedaż niepodlegającą opodatkowaniu na deklaracji VAT–7. Determinują one sposób ujmowania zakupów ze stawką 0% i sprzedaży ze stawką NP – nie podlega – na deklaracji VAT-7.

Wprowadzono parametr konfiguracyjny o nazwie „Uwzględniać Faktury fiskalne/RA w rejestrach VAT” decydujący o umieszczaniu faktur fiskalnych oraz faktur wystawionych do paragonów (RA) w rejestrze VAT. Po zaznaczeniu tego parametru możliwe będzie umieszczanie faktur fiskalnych w rejestrze VAT i i deklaracji VAT-7. Dokumenty mają zaznaczony automatycznie parametr “Nie uwzględniaj na deklaracji VAT-7” i uwzględniane są wyłącznie w części ewidencyjnej.

Wprowadzono parametr konfiguracyjny o nazwie „Wylicz kwoty netto dla nabyć wg wsp. struktury sprzedaży na deklaracji VAT-7”. Parametr jest domyślnie niezaznaczony. Jeżeli zostanie zaznaczony, kwoty netto w polach 40 i 42, będą prezentowane w wartości wyliczonej z uwzględnieniem współczynnika struktury sprzedaży, analogicznie jak kwoty VAT.

Wprowadzono parametr konfiguracyjny o nazwie „Interpretuj transakcję Dost. opodatk. poza teryt. kraju w stawce 0% jako krajową”. Parametr dotyczy transakcji opodatkowanej poza terytorium Unii Europejskiej (na dokumencie FS, FSE wybrano transakcje: Inna zagraniczna/Dostawa opodatkowana poza terytorium kraju). Jeżeli parametr zostanie wybrany – transakcja Inna zagraniczna/Dostawa opodatkowana poza terytorium kraju w stawce 0%, na deklaracji VAT-7 zostanie ujęta w polu Dostawa towarów oraz świadczenie usług na terytorium kraju, opodatkowanych stawką 0% (pole nr 13). Jeżeli parametr nie zostanie wybrany – transakcja Inna zagraniczna/Dostawa opodatkowana poza terytorium kraju w stawce 0%, na deklaracji VAT-7 zostanie ujęta w polu Dostawa towarów i usług poza terytorium kraju (pole nr 11).

Z uwagi na Klientów będących jednostkami „budżetowymi” korzystającymi z systemu Comarch ERP XL udostępniono funkcjonalność umożliwiającą prezentację niezaokrąglonych kwot na JPK, VAT-UE oraz wyliczenie kwot od nabyć z użyciem „niezaokrąglonego” współczynnika struktury sprzedaży. Dostęp do ww. funkcjonalności oparto na poniższych parametrach konfiguracyjnych: Powyższe zmiany wprowadzono w związku z procesem centralizacji rozliczeń z tytułu podatku od towarów i usług Jednostek Samorządu Terytorialnego (gmina, powiat, województwo). Poszczególne jednostki organizacyjne zobowiązane są do udostępniania JST deklaracji VAT-7, VAT-UE z kwotami niezaokrąglonymi. Wg wytycznych gminy Warszawa, kwoty netto, vat od nabyć na deklaracji VAT-7 powinny być wyliczone z użyciem współczynnika struktury sprzedaży, którego wartość procentowa również nie podlega zaokrągleniu.

Dodatkowo warto podkreślić, iż rozważania przedstawione w niniejszym biuletynie przeprowadzono przy założeniu, że na żadnym z opisanych dokumentów nie zaznaczono parametru: Nie uwzględniaj na deklaracji VAT – 7, a miesiąc ujęcia w deklaracji możliwy do ustawienia na dokumencie jest zgodny z datą wystawienia w przypadku dokumentów sprzedażowych oraz datą wpływu w przypadku dokumentów zakupowych. Poniższy biuletyn opisuje sposób ujęcia dokumentów w JPK-V7(M), JPK-V7(K).

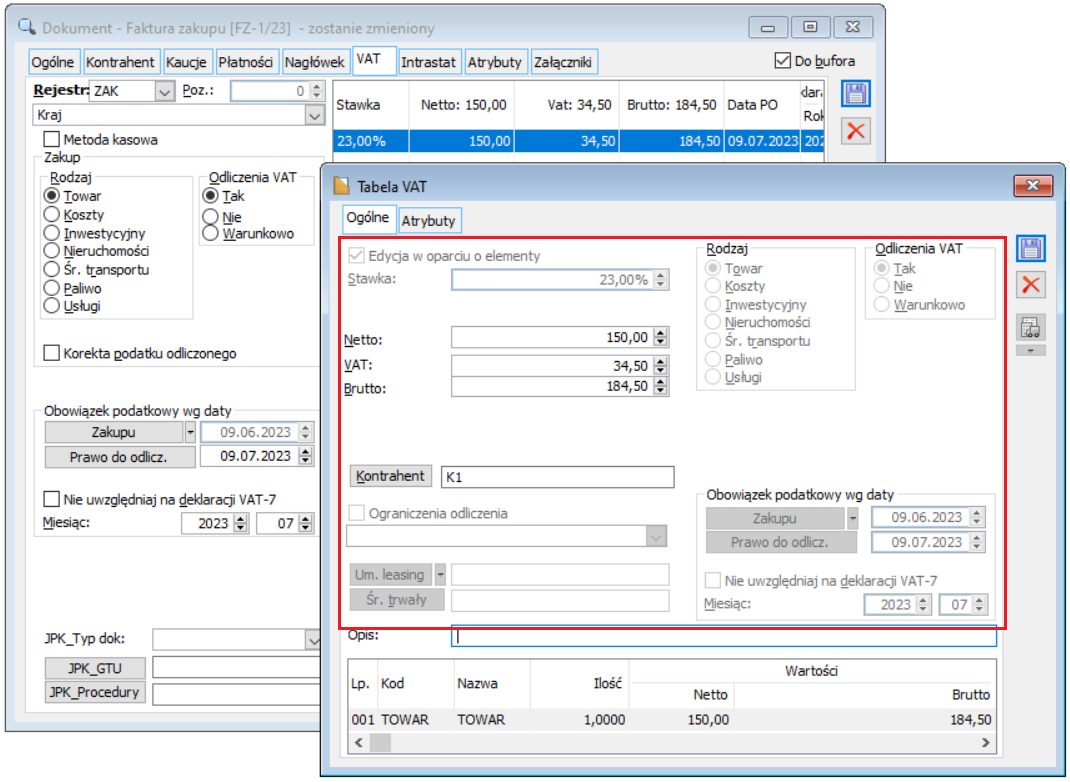

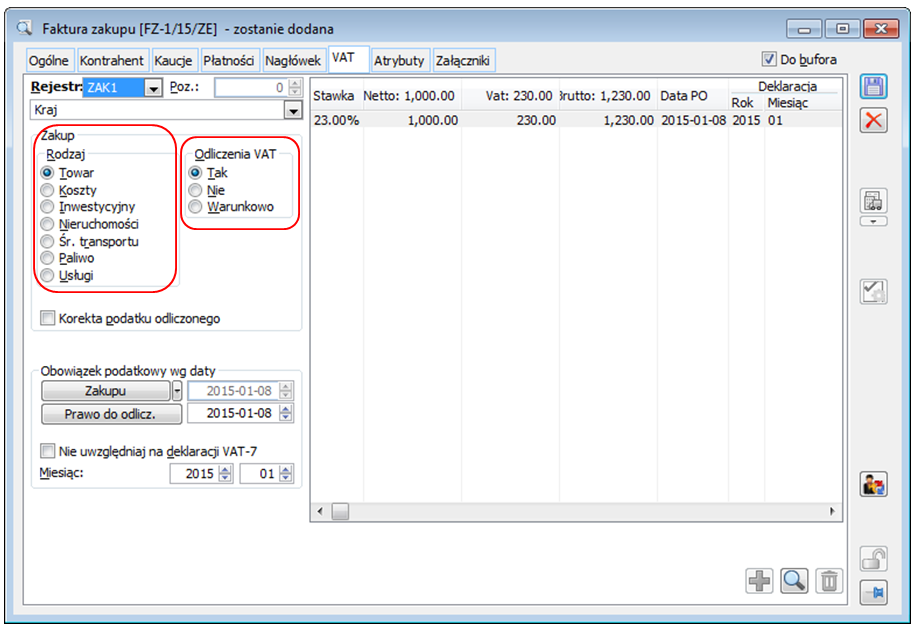

Aby wystawiony dokument (faktura) trafił do konkretnego pola deklaracji VAT-7, należy w odpowiedni sposób ustawić charakter transakcji na zakładce: Ogólne (rys. Transakcja na zakładce: Ogólne), na zakładce: VAT tego dokumentu (rys. Transakcja na zakładce: VAT), jak również w niektórych przypadkach dokonać niezbędnych ustawień na tabelce VAT (rys. Tabela VAT) oraz na zakładce: Nagłówek (rys. Nagłówek).

W niniejszym biuletynie nie uwzględniono spinaczy, faktur zaliczkowych, faktur rolnika ryczałtowego, faktur fiskalnych, raportów sprzedaży (oprócz ich wykorzystania w rejestracji dokumentu Tax Free), gdyż są one szczególnymi przypadkami omówionych poniżej sytuacji. Opisane w tym biuletynie faktury a’vista były wprowadzane za pomocą elementów, a więc analogicznie jak zwykłe faktury, nie zaś za pomocą Tabelki VAT.

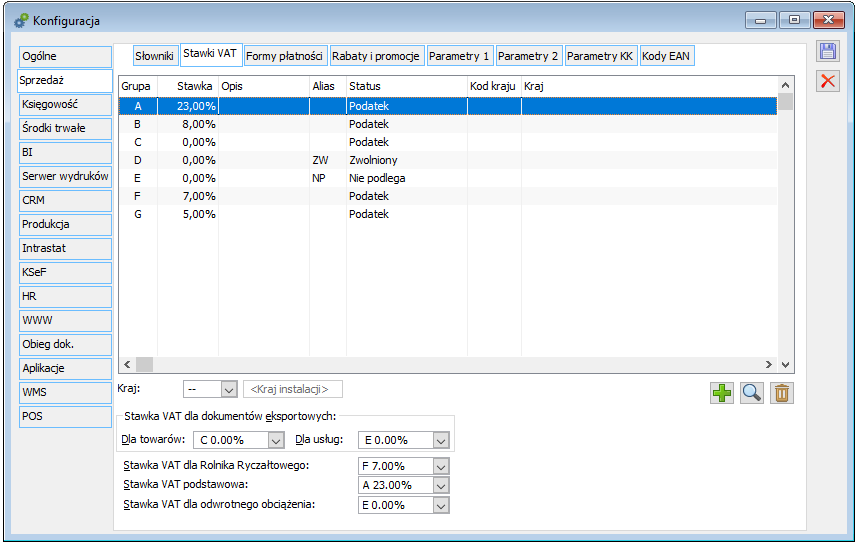

Rozważania w niniejszym biuletynie przeprowadzono przy ustawieniach dotyczących stawek VAT widocznych poniżej.

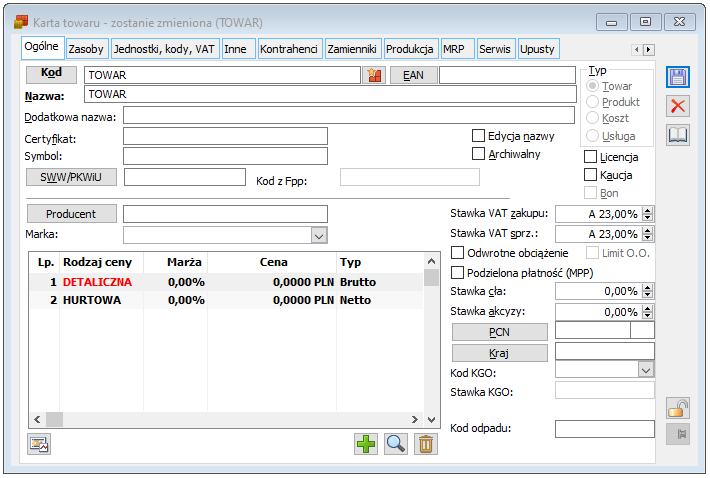

Natomiast towar użyty przy wystawianiu poszczególnych faktur charakteryzował się widocznymi poniżej parametrami, ustawionymi na jego karcie. W przypadku, gdy dla wystawienia danego typu dokumentu niezbędny był inny charakter towaru, zostało to zaznaczone.

W przypadku ujmowania niektórych dokumentów na Deklaracji VAT – 7, ważne jest czy na zakładce: Nagłówek tego dokumentu został zaznaczony lub odznaczony parametr: VAT Eksportowy.

Rozliczenie podatku VAT należnego

Dostawa towarów oraz świadczenie usług na terytorium kraju, zwolnione od podatku – pole 10

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Dostawa towarów oraz świadczenie usług na terytorium kraju, zwolnione od podatku”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Krajowa | Kraj | stawka D - zwolniony | |

| Faktura sprzedaży [ FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka D - zwolniony, na zakładce: VAT ustawienie Rodzaj: Towar lub Usługa | * |

| Faktura sprzedaży [ FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka D - zwolniony | * *** |

| Faktura sprzedaży [ FS ] | Inna zagraniczna | Eksport | stawka D - zwolniony | * |

| Faktura sprzedaży [ FS ] | Krajowa | Kraj | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | ** |

| Faktura sprzedaży [ FS ] | Inna zagraniczna | Eksport | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | * ** |

| Dokument wewnętrzny [ FW ] | Krajowa | Kraj | stawka D - zwolniony | |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Eksport | stawka D - zwolniony | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka D - zwolniony, na zakładce: VAT ustawienie Rodzaj: Towar lub Usługa | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka D - zwolniony | * *** |

| Dokument wewnętrzny [ FW ] | Krajowa | Kraj | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | ** |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Eksport | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | * ** |

| Faktura eksportowa [ FSE ] | Krajowa | Kraj | stawka D - zwolniony | |

| Faktura eksportowa [ FSE ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka D - zwolniony, na zakładce: VAT ustawienie Rodzaj: Towar lub Usługa | * |

| Faktura eksportowa [ FSE ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka D - zwolniony | * *** |

| Faktura eksportowa [ FSE ] | Inna zagraniczna | Eksport | stawka D - zwolniony | * |

| Faktura eksportowa [ FSE ] | Krajowa | Kraj | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | ** |

| Faktura eksportowa [ FSE ] | Inna zagraniczna | Eksport | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | * ** |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Kraj | stawka D - zwolniony | |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka D - zwolniony, na zakładce: VAT ustawienie Rodzaj: Towar lub Usługa | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka D - zwolniony | * *** |

| Faktura sprzedaży a’vista [ (A)FS ] | Inna zagraniczna | Eksport | stawka D - zwolniony | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Kraj | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | ** |

| Faktura sprzedaży a’vista [ (A)FS ] | Inna zagraniczna | Eksport | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | * ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Kraj | stawka D - zwolniony | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka D - zwolniony, na zakładce: VAT ustawienie Rodzaj: Towar lub Usługa | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka D - zwolniony | * *** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Eksport | stawka D - zwolniony | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Kraj | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Eksport | stawka E (NP) - nie podlega, na tabelce VAT ustawienie: W proporcji: uwzględniaj w mianowniku | * ** |

** Ważne w tym przypadku jest zaznaczenie na tabelce VAT w parametrze: W proporcji opcji: Uwzględniaj w mianowniku. Wybranie opcji: Nie uwzględniaj spowoduje, że dany dokument nie zostanie uwzględniony w Deklaracji VAT 7. Wybór natomiast ustawienia: Uwzględniaj sprawi, że dokument zostanie uwzględniony w innym polu Deklaracji VAT – 7.

*** Jeśli na zakładce VAT zostanie wybrane ustawienie: wewnątrzwspólnotowa dostawa, trójstronna, to na dokumencie w parametrze: Rodzaj dostępne będą opcje: Towar i Usługi.

Dostawa towarów oraz świadczenie usług poza terytorium kraju – pole 11

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Dostawa towarów oraz świadczenie usług poza terytorium kraju”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługa | * ** |

| Faktura sprzedaży [ FS ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka D - zwolniony, parametr: VAT Eksportowy na zakładce: Nagłówek odznaczony, na zakładce VAT ustawienie Rodzaj: Towar lub Usługa | |

| Faktura sprzedaży [ FS ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * ** |

| Faktura sprzedaży [ FS ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka C - 0% parametr: VAT Eksportowy na zakładce: Nagłówek odznaczony, na zakładce VAT ustawienie Rodzaj: Towar lub Usługa | |

| Faktura sprzedaży [ FS ] | Inna zagraniczna | Dostawa opodatkowana poza terytorium kraju | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega | * ** **** |

| Faktura sprzedaży [ FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługa | * ** *** |

| Faktura sprzedaży [ FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługa | * ** *** |

| Faktura sprzedaży [ FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * ** *** |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** *** |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** *** |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca na zakładce: Nagłówek odznaczony parametr: VAT Eksportowy | * ** *** |

| Faktura eksportowa [ FSE ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** |

| Faktura eksportowa [ FSE ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** |

| Faktura eksportowa [ FSE ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** |

| Faktura eksportowa [ FSE ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka D - zwolniony, parametr: VAT Eksportowy na zakładce: Ogólne odznaczony, na zakładce VAT ustawienie Rodzaj: Towar lub Usługa | |

| Faktura eksportowa [ FSE ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka C - 0%, parametr: VAT Eksportowy na zakładce: Ogólne odznaczony, na zakładce VAT ustawienie Rodzaj: Towar lub Usługa | |

| Faktura eksportowa [ FSE ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * ** |

| Faktura eksportowa [ FSE ] | Inna zagraniczna | Dostawa opodatkowana poza terytorium kraju | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega | * ** **** |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka E (NP) - nie podlega, parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka C - 0%, parametr: VAT Eksportowy na zakładce: Nagłówek odznaczony, na zakładce VAT ustawienie Rodzaj: Towar lub Usługa | |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka D - zwolniony, na zakładce VAT ustawienie Rodzaj: Towar lub Usługa | |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz - wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * ** |

| Faktura sprzedaży a’vista [ (A)FS ] | Inna zagraniczna | Dostawa opodatkowana poza terytorium kraju | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega parametr: VAT Eksportowy odznaczony | * ** **** |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** *** |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** *** |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * ** *** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** *** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa, trójstronna | stawka E (NP) - nie podlega, na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** *** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowa dostawa | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce: Nagłówek odznaczony parametr: VAT Eksportowy na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * *** |

** Dokument wystawiony w ten sposób ze stawką E (NP) – nie podlega, zostanie ujęty w tym polu Deklaracji VAT – 7 bez względu na ustawienie parametru w konfiguracji modułu Księgowość: Uwzględniać sprzedaż niepodlegającą opodatkowaniu na deklaracji VAT – 7. Taki dokument zostanie ujęty w tym polu Deklaracji VAT – 7, nawet jeśli ten parametr w konfiguracji będzie odznaczony.

*** W stosunku do stawek C – 0% lub D (ZW) – zwolniony lub E – (NP) – nie podlega nie ma znaczenia czy zostanie zaznaczony czy odznaczony parametr: VAT Eksportowy – bez względu na jego ustawienie wystawiony w ten sposób dokument zostanie ujęty w tym polu Deklaracji VAT – 7

**** Jeżeli w konfiguracji systemu zostanie zaznaczony parametr “Interpretuj transakcję Dost. opodatk. poza teryt. kraju w stawce 0% jako krajową” to dokument wystawiony w ten sposób w stawce 0% zostanie ujęty w polu nr 13 deklaracji tj. Dostawa towarów oraz świadczenie usług na terytorium kraju, opodatkowana stawką 0%.

Świadczenia usług, o których mowa w art. 100 ust. 1 pkt. 4 ustawy – pole 12

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Świadczenia usług, o których mowa w art. 100 ust.1 pkt 4 ustawy”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca parametr: VAT Eksportowy odznaczony | * ** |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca parametr VAT Eksportowy odznaczony | * ** |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca parametr: VAT Eksportowy odznaczony | * ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca parametr VAT Eksportowy odznaczony | * ** |

** W przypadku podanych w tym punkcie ustawień w stosunku do stawek C – 0% lub D (ZW) – zwolniony lub E – (NP) – nie podlega nie ma znaczenia czy zostanie zaznaczony czy odznaczony parametr: VAT Eksportowy – bez względu na jego ustawienie wystawiona w ten sposób faktura sprzedaży zostanie ujęta w tym polu Deklaracji VAT – 7. W przypadku stawek A -23% oraz B – 8% parametr: VAT Eksportowy powinien być odznaczony.

Dostawa towarów oraz świadczenia usług na terytorium kraju, opodatkowanych stawką 0% – pole 13

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Dostawa towarów oraz świadczenie usług na terytorium kraju, opodatkowanych stawką 0%”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Krajowa | Kraj | stawka: C - 0% | |

| Faktura sprzedaży [ FS ] | Inna zagraniczna | Eksport | stawka: C - 0% parametr: VAT Eksportowy odznaczony | * |

| Faktura sprzedaży [ FS ] | Krajowa | Kraj | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** |

| Faktura sprzedaży [ FS ] | Inna zagraniczna | Eksport | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** *** |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C - 0% na zakładce VAT ustawienie Rodzaj: Usługi | *** |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C - 0% | *** |

| Dokument wewnętrzny [ FW ] | Krajowa | Kraj | stawka: C - 0% | |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Eksport | stawka: C - 0% parametr: VAT Eksportowy odznaczony | * |

| Dokument wewnętrzny [ FW ] | Krajowa | Kraj | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Eksport | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** *** |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C - 0% na zakładce VAT ustawienie Rodzaj: Usługi | *** |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C - 0% na zakładce VAT ustawienie Rodzaj: Usługi | *** |

| Faktura eksportowa [ FSE ] | Krajowa | Kraj | stawka: C - 0% | |

| Faktura eksportowa [ FSE ] | Krajowa | Kraj | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** |

| Faktura eksportowa [ FSE ] | Inna zagraniczna | Eksport | stawka: C - 0% parametr: VAT Eksportowy odznaczony | * |

| Faktura eksportowa [ FSE ] | Inna zagraniczna | Eksport | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** *** |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C - 0% na zakładce VAT ustawienie Rodzaj: Usługi | *** |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C - 0% na zakładce VAT ustawienie Rodzaj: Usługi | *** |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Kraj | stawka: C - 0% | |

| Faktura sprzedaży a’vista [ (A)FS ] | Inna zagraniczna | Eksport | stawka: C - 0% parametr: VAT Eksportowy odznaczony | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Kraj | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** |

| Faktura sprzedaży a’vista [ (A)FS ] | Inna zagraniczna | Eksport | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** *** |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Tax Free | stawka: C - 0% | |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C - 0% na zakładce VAT ustawienie Rodzaj: Usługi | *** |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C - 0% na zakładce VAT ustawienie Rodzaj: Usługi | *** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Kraj | stawka: C - 0% | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Eksport | stawka: C - 0% parametr: VAT Eksportowy odznaczony | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Kraj | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Eksport | stawka: E (NP) - nie podlega na tabelce VAT parametr: W proporcji: uwzględniaj | ** *** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C - 0% na zakładce VAT ustawienie Rodzaj: Usługi | *** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C - 0% na zakładce VAT ustawienie Rodzaj: Usługi | *** |

| Korekta Raportu Sprzedaży [RSK] | Tax Free | Tax Free | stawka: C - 0% |

** Ważne w tym przypadku jest zaznaczenie na tabelce VAT w parametrze: W proporcji opcji: Uwzględniaj. Wybranie opcji: Nie uwzględniaj spowoduje, że dany dokument nie zostanie uwzględniony w Deklaracji VAT 7. Wybór natomiast ustawienia: Uwzględniaj w mianowniku sprawi, że dokument zostanie uwzględniony w innym polu Deklaracji VAT – 7.

*** Warto podkreślić, iż w przypadku podanych w tym punkcie ustawień nie ma znaczenia czy zostanie zaznaczony czy odznaczony parametr: VAT Eksportowy – bez względu na jego ustawienie wystawiona w ten sposób faktura sprzedaży zostanie ujęta w tym polu Deklaracji VAT – 7.

Ujęte w tym polu dokumenty Korekty Raportu Sprzedaży (RSK) zostały wygenerowane z dokumentu Tax Free, który powstał na podstawie zafiskalizowanych paragonów. Tak wystawiona Korekta Raportu Sprzedaży zostaje ujęta również w kolejnym polu Deklaracji VAT – 7.

Na Korekcie Raportu Sprzedaży dotyczącego Tax Free na tabelce VAT zawsze pojawiają się minimum dwa rekordy. Rekord dodatni dotyczy stawki C 0% i jego wartość jest ujmowana w tym oraz kolejnym polu Deklaracji VAT – 7. Rekord ujemny dotyczy stawki podatkowej, która była wybrana na Paragonie. Pojawia się on tylko wtedy, gdy stawka ta wynosi 23% – stawka A lub 8% – stawka B. Wartości z pozycji z ujemnymi wartościami ujmowane są w innych polach Deklaracji VAT – 7, odpowiednio w polach dotyczących ich stawek podatkowych.

Dostawa towarów, o której mowa w art. 129 ustawy – pole 14

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Dostawa towarów, o której mowa w art.129 ustawy”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Tax Free | stawka: C - 0% | |

| Korekta Raportu Sprzedaży [RSK] | Tax Free | Tax Free | stawka: C - 0% |

Aby dokument Korekty Raportu Sprzedaży (RSK) został ujęty w tym polu deklaracji, nie ma znaczenia, jaka stawka podatkowa została wybrana na drugiej pozycji tabelki VAT takiego dokumentu. Taki dokument zostanie uwzględniony w tym polu bez względu na to czy na drugiej pozycji będzie wybrana stawka A – 23% czy stawka B – 8%.

Opis sposobu wystawiania dokumentu Tax Free został zawarty w osobnym biuletynie technicznym pt. „Tax Free”.

Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowanych stawką 5%, oraz ich korekty zgodnie z art.89a ust.1 i 4 ustawy – pole 15

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowanych stawką 5%, oraz ich korekty zgodnie z art.89a ust.1 i 4 ustawy”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Krajowa | Kraj | stawka: 5 % | |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | ** |

| Faktura sprzedaży [ FS ] | Inna zagraniczna | Eksport | stawka: 5% parametr: VAT Eksportowy odznaczony | * |

| Dokument wewnętrzny [ FW ] | Krajowa | Kraj | stawka: 5 % | |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Eksport | stawka: 5% parametr: VAT Eksportowy odznaczony | * |

| Faktura eksportowa [ FSE ] | Krajowa | Kraj | stawka: 5 % | |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | ** |

| Faktura eksportowa [ FSE ] | Inna zagraniczna | Eksport | stawka: 5% parametr: VAT Eksportowy odznaczony | |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Kraj | stawka: 5 % | |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Tax Free | stawka: 5 % | |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | ** |

| Faktura sprzedaży a’vista [ (A)FS ] | Inna zagraniczna | Eksport | stawka: 5% parametr: VAT Eksportowy odznaczony | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Kraj | stawka: 5 % | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: 5% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Eksport | stawka: 5% parametr: VAT Eksportowy odznaczony | * |

| Korekta Raportu Sprzedaży [RSK] | Tax Free | Tax Free | stawka: 5% | *** |

** Po wybraniu na fakturze sprzedaży transakcji wewnątrzwspólnotowej, a na zakładce VAT ustawienia: dostawa opodatkowana poza terytorium kraju, parametr: VAT Eksportowy sam się odznacza.

*** W przypadku dokumentu Korekty Raportu Sprzedaży (RSK) wygenerowanego z Tax Free, w tej pozycji Deklaracji VAT – 7 zostanie uwzględniony rekord z ujemnymi wartościami.

Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowanych stawką 7% lub 8%, oraz korekty zgodnie z art.89a ust. 1 i 4 ustawy – pole 17

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowanych stawką 7% lub 8%, oraz ich korekty zgodnie z art.89a ust.1 i 4 ustawy”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Krajowa | Kraj | stawka: B – 8% | |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | ** |

| Faktura sprzedaży [ FS ] | Inna zagraniczna | Eksport | stawka: B – 8% parametr: VAT Eksportowy odznaczony | * |

| Dokument wewnętrzny [ FW ] | Krajowa | Kraj | stawka: B – 8% | |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Eksport | stawka: B – 8% parametr: VAT Eksportowy odznaczony | * |

| Faktura eksportowa [ FSE ] | Krajowa | Kraj | stawka: B – 8% | |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * ** |

| Faktura eksportowa [ FSE ] | Inna zagraniczna | Eksport | stawka: B – 8% parametr: VAT Eksportowy odznaczony | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Kraj | stawka: B – 8% | |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Tax Free | stawka: B – 8% | |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | ** |

| Faktura sprzedaży a’vista [ (A)FS ] | Inna zagraniczna | Eksport | stawka: B – 8% parametr: VAT Eksportowy odznaczony | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Kraj | stawka: B – 8% | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Eksport | stawka: B – 8% parametr: VAT Eksportowy odznaczony | * |

| Korekta Raportu Sprzedaży [RSK] | Tax Free | Tax Free | stawka: B – 8% | *** |

** Po wybraniu na fakturze sprzedaży transakcji wewnątrzwspólnotowej, a na zakładce VAT ustawienia: dostawa opodatkowana poza terytorium kraju, parametr: VAT Eksportowy sam się odznacza.

*** W przypadku dokumentu Korekty Raportu Sprzedaży (RSK) wygenerowanego z Tax Free, w tej pozycji Deklaracji VAT – 7 zostanie uwzględniony rekord z ujemnymi wartościami.

Dostawa towarów oraz świadczenia usług na terytorium kraju, opodatkowanych stawką 22% lub 23%, oraz korekty zgodnie z art.89a ust. 1 i 4 ustawy – pole 19

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowanych stawką 22% lub 23%, oraz ich korekty zgodnie z art.89a ust.1 i 4 ustawy”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Krajowa | Kraj | stawka: A – 23% | |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | ** |

| Faktura sprzedaży [ FS ] | Inna zagraniczna | Eksport | stawka: A – 23% parametr: VAT Eksportowy odznaczony | * |

| Dokument wewnętrzny [ FW ] | Krajowa | Kraj | stawka: A – 23% | |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Eksport | stawka: A – 23% parametr: VAT Eksportowy odznaczony | * |

| Faktura eksportowa [ FSE ] | Krajowa | Kraj | stawka: A – 23% | |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | ** |

| Faktura eksportowa [ FSE ] | Inna zagraniczna | Eksport | stawka: A – 23% parametr: VAT Eksportowy odznaczony | |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Kraj | stawka: A – 23% | |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Tax Free | stawka: A – 23% | |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Dostawa opodatkowana poza terytorium kraju | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | ** |

| Faktura sprzedaży a’vista [ (A)FS ] | Inna zagraniczna | Eksport | stawka: A – 23% parametr: VAT Eksportowy odznaczony | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Kraj | stawka: A – 23% | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Eksport | stawka: A – 23% parametr: VAT Eksportowy odznaczony | * |

| Korekta Raportu Sprzedaży [RSK] | Tax Free | Tax Free | stawka: A – 23% | *** |

** Po wybraniu na fakturze sprzedaży transakcji wewnątrzwspólnotowej, a na zakładce VAT ustawienia: dostawa opodatkowana poza terytorium kraju, parametr: VAT Eksportowy sam się odznacza.

*** W przypadku dokumentu Korekty Raportu Sprzedaży (RSK) wygenerowanego z Tax Free, w tej pozycji Deklaracji VAT – 7 zostanie uwzględniony rekord z ujemnymi wartościami.

Wewnątrzwspólnotowa dostawa towarów – pole 21

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Wewnątrzwspólnotowa dostawa towarów”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

| Faktura sprzedaży [ FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

| Faktura eksportowa [ FSE ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowa dostawa trójstronna | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar | * |

Export towarów – pole 22

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Eksport towarów”. Dodatkowe uwagi dla poszczególnych dokumentów zostały umieszczone pod tabelą.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Inna zagraniczna | Eksport | stawka: C – 0% parametr: VAT Eksportowy zaznaczony | * |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Eksport | stawka: C – 0% parametr: VAT Eksportowy zaznaczony | * |

| Faktura eksportowa [ FSE ] | Inna zagraniczna | Eksport | stawka: C – 0% parametr: VAT Eksportowy zaznaczony | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Inna zagraniczna | Eksport | stawka: C – 0% parametr: VAT Eksportowy zaznaczony | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Eksport | stawka: C – 0% parametr: VAT Eksportowy zaznaczony | * |

Wewnątrzwspólnotowe nabycie towarów – pole 23

Dokument Wewnętrzny wystawiony w przedstawiony poniżej sposób zostanie ujęty w polu Deklaracji VAT – 7 Wewnątrzwspólnotowe nabycie towarów, jeśli na zakładce VAT w sekcji sprzedaż: Rodzaj zostanie wybrana jedna z opcji: towar, koszty, inwestycyjny, nieruchomości, środek transportu lub paliwo.

Jeśli na dokumencie wewnętrznym wystawionym w sposób opisany w tym punkcie zostanie zaznaczony rodzaj: Środek transportu, to należy pamiętać, iż kwota podatku należnego z takiego dokumentu zostanie dodatkowo uwzględniona w polu 35 Deklaracji VAT-7 – “Zbiorcza wysokość podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazana w wysokości podatku należnego z tytułu określonego w polu 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy”.

Jeśli na dokumencie wystawionym w sposób opisany w tym punkcie zostanie zaznaczony rodzaj: Paliwo, to należy pamiętać, iż kwota podatku należnego z takiego dokumentu zostanie dodatkowo uwzględniona w polu 36 Deklaracji VAT-7 – “Zbiorcza wysokość podatku należnego od wewnątrzwspólnotowego nabycia towarów, o których mowa w art. 103 ust. 5aa ustawy, podlegająca wpłacie w terminach, o których mowa w art.103 ust. 5a i 5b ustawy”.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | ** |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | ** |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * ** |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * ** |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: B – 8% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: B – 8% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | ** |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: A – 23% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: A – 23% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | ** |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | ** |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | ** |

** Jeśli na zakładce VAT zostanie wybrane ustawienie: wewnątrzwspólnotowe nabycie, trójstronne, to na dokumencie w parametrze: Rodzaj opcja: usługi rozlicza odbiorca nie będzie dostępna.

Import towarów podlegających rozliczeniu zgodnie z art. 33a ustawy – pole 25

Dokumenty wewnętrzne wystawione w przedstawiony poniżej sposób zostaną ujęte w polu Deklaracji VAT – 7 Import towarów, podlegający rozliczeniu zgodnie z art. 33a ustawy, jeśli na zakładce VAT w sekcji: Rodzaj zostanie wybrana jedna z opcji: towar, koszty, inwestycyjny, nieruchomości, środek transportu lub paliwo.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Import | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Import | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Import | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Import | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Import | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Import | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Import | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Import | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | * |

W tym polu deklaracji zostanie ujęty także dokument wewnętrzny sprzedaży wygenerowany z faktury importowej, na której na zakładce: Ogólne wybrano rodzaj transakcji inna zagraniczna oraz wybrano towar, który na karcie towarowej określony jest jako Usługa.

Jeśli na wystawionym w ten sposób dokumencie FWS zostanie wybrany jeden z następujących rodzajów: towar, koszty, inwestycyjne, nieruchomości, środki transportu lub paliwo, to taki dokument zostanie ujęty w polu Deklaracji VAT – 7 Import towarów, podlegający rozliczeniu zgodnie z art. 33a ustawy. Na wydrukach, które służą do uzgodnienia Deklaracji VAT – 7, będzie on wykazywany w pozycji: Import towarów.

Poniżej zestawienie dokumentów wewnętrznych sprzedaży ujmowanych w polu 25 Import towarów, podlegający rozliczeniu zgodnie z art. 33a ustawy.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Dokument wewnętrzny sprzedaży [ FWS ] | Inna zagraniczna | Import | stawka: A – 23% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Inna zagraniczna | Import | stawka: B – 8% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Inna zagraniczna | Import | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Inna zagraniczna | Import | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Towar lub Koszty lub Inwestycyjny lub Nieruchomości lub Śr. transportu lub Paliwo |

Import usług, z wyłączeniem usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy – pole 27

Dokument wewnętrzny wystawiony w przedstawiony poniżej sposób zostanie ujęty w polu: Import usług, jeśli na zakładce VAT w sekcji sprzedaż: rodzaj zostanie wybrana opcja: Usługi. Możliwe jest to przy dwóch różnych ustawieniach dokonanych na dokumencie wewnętrznym, a mianowicie dla transakcji wewnątrzwspólnotowej i transakcji innej zagranicznej.

W poniższej tabeli znajduje się zestawienie takich dokumentów.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Import | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Import | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Import | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Import | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | ** |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | ** |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi | * ** |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi | * ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Import | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Import | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Import | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Import | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | * ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi | * ** |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi | * ** |

** Jeśli na zakładce VAT zostanie wybrane ustawienie: wewnątrzwspólnotowe nabycie, trójstronne, to na dokumencie w parametrze: Rodzaj opcja: usługi rozlicza odbiorca nie będzie dostępna.

Dokument wewnętrzny sprzedaży zostanie ujęty w polu: Import usług, jeżeli zostanie wygenerowany z faktury importowej, na której na zakładce: Ogólne wybrano rodzaj transakcji wewnątrzwspólnotowa.

Dokument wewnętrzny sprzedaży wystawiony w przedstawiony poniżej sposób zostanie ujęty w polu: Import usług, jeśli na zakładce VAT w sekcji sprzedaż: Rodzaj zostanie wybrana opcja: Usługi.

W poniższej tabeli znajduje się zestawienie takich dokumentów.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: A – 23% na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: B – 8% na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: B – 8% na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi | * |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie, trójstronne | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi | * |

Dokument wewnętrzny sprzedaży zostanie ujęty w polu Import usług, jeżeli zostanie wygenerowany z faktury importowej, na której na zakładce: Ogólne wybrano rodzaj transakcji inna zagraniczna oraz wybrano towar, który na karcie towarowej określony jest jako Usługa.

Dokument wewnętrzny sprzedaży zostanie ujęty w polu: Import usług, jeśli na zakładce VAT w sekcji sprzedaż: Rodzaj zostanie wybrana opcja: Usługi.

W poniższej tabeli znajduje się zestawienie takich dokumentów.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Dokument wewnętrzny [ FWS ] | Inna zagraniczna | Import | stawka: A – 23% na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny [ FWS ] | Inna zagraniczna | Import | stawka: B – 8% na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny [ FWS ] | Inna zagraniczna | Import | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi | |

| Dokument wewnętrzny [ FWS ] | Inna zagraniczna | Import | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi |

Import usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy – pole 29

Dokument wewnętrzny zostanie ujęty w polu: Import usług, do których stosuje się art. 28b ustawy, jeśli na zakładce VAT w sekcji sprzedaż: Rodzaj zostanie wybrana opcja: Usługi rozlicza odbiorca.

W poniższej tabeli znajduje się zestawienie takich dokumentów.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: A – 23% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: B – 8% parametr: VAT Eksportowy odznaczony na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | * |

Dokument wewnętrzny sprzedaży zostanie ujęty w polu Import usług, do których stosuje się art. 28b ustawy, jeżeli zostanie wygenerowany z faktury importowej, na której na zakładce: Ogólne wybrano rodzaj transakcji wewnątrzwspólnotowa oraz jeżeli na dokumencie FWS na zakładce VAT w sekcji sprzedaż: Rodzaj zostanie wybrana opcja: Usługi rozlicza odbiorca.

W poniższej tabeli znajduje się zestawienie takich dokumentów.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: A – 23% na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: B – 8% na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: C – 0% na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | stawka: D (ZW) - zwolniony na zakładce VAT ustawienie Rodzaj: Usługi rozlicza odbiorca |

Dostawa towarów, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 5 ustawy – pole 31

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Dostawa towarów, dla których podatnikiem jest nabywca zgodnie z art.17 ust.1 pkt 5 ustawy”.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi |

|---|---|---|---|---|

| Dokument wewnętrzny [ FW ] | Krajowa | Podatnikiem jest nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar | |

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Podatnikiem jest nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar | |

| Dokument wewnętrzny [ FW ] | Inna zagraniczna | Podatnikiem jest nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Podatnikiem jest nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Podatnikiem jest nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Inna zagraniczna | Podatnikiem jest nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Podatnikiem jest nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar |

Wg nowych wytycznych od 1 kwietnia 2023 do 28 lutego 2025 r. nie tylko nabywca, ale także sprzedawca musi podać wysokość podstawy opodatkowania wynikającej z dostawy gazu w systemie gazowym, dostawy energii elektrycznej w systemie elektroenergentycznym, itp., w polach 31 i 32 części deklaratywnej i ewidencyjnej.

W poniższej tabeli znajduje się zestawienie takich dokumentów.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi |

|---|---|---|---|---|

| Faktura sprzedaży [ FS ] | Krajowa | Podatnikiem jest Nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura sprzedaży a’vista [ (A)FS ] | Krajowa | Podatnikiem jest Nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

| Faktura eksportowa [ FSE ] | Krajowa | Podatnikiem jest Nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

Dokumenty wewnętrzne sprzedaży wystawiane są w tym przypadku z dokumentów FZ dostępnych na liście dokumentów handlowych. Sytuacja ta wynika z obsługi transakcji dotyczących obrotu towarami objętymi procedurą odwrotnego obciążenia.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi |

|---|---|---|---|---|

| Dokument wewnętrzny sprzedaży [ FWS ] | Krajowa | Podatnikiem jest Nabywca | stawka: A - 23% lub B - 8% lub C - 0% lub D (ZW) - zwolniony lub E (NP) - nie podlega na zakładce VAT ustawienie Rodzaj: Towar lub Usługi | * |

Podatek należny od towarów objętych spisem z natury – pole 33

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Podatek należny od towarów objętych spisem z natury”.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi |

|---|---|---|---|---|

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Kraj | stawka: A - 23% lub B- 8% na tabeli VAT zaznaczony parametr: VAT należny od od towarów objętych spisem z natury |

Zbiorcza wysokość zwrotu odliczonej lub zwróconej kwoty wydatkowej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy – pole 34

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Zbiorcza wysokość zwrotu odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy”.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi |

|---|---|---|---|---|

| Dokument wewnętrzny a’vista [ (A)FW ] | Krajowa | Kraj | stawka: A - 23% lub B -8% na tabeli VAT zaznaczony parametr: VAT należny od zwrotu kwoty z tyt. zakupu kas rejestr |

Zbiorcza wysokość podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazana w wysokości podatku należnego z tytułu określonego w polu 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust.3, w związku z ust.4 ustawy – pole 35

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Zbiorcza wysokość podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazana w wysokości podatku należnego z tytułu określonego w polu 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust.3, w związku z ust.4 ustawy”.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi |

|---|---|---|---|---|

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | na zakładce VAT w sekcji sprzedaż: Rodzaj zostanie wybrana opcja: Śr. transportu | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | na tabeli VAT ustawienie: VAT należny od WWN środków transportu | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | na zakładce VAT w sekcji sprzedaż: Rodzaj zostanie wybrana opcja: Śr. transportu |

Zbiorcza wysokość podatku należnego od wewnątrzwspólnotowego nabycia towarów, o których mowa w art. 103 ust.5aa ustawy, podlegająca wpłacie w terminach, o których mowa w art. 103 ust. 5a i 5b ustawy – pole 36

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Zbiorcza wysokość podtaku należnego od wewnątrzwspólnotowego nabycia towarów, o których mowa w art. 103 ust.5aa ustawy, podlegająca wpłacie w terminach, o których mowa w art.103 ust.5a i 5b ustawy”.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi |

|---|---|---|---|---|

| Dokument wewnętrzny [ FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | na zakładce VAT w sekcji sprzedaż: Rodzaj zostanie wybrana opcja: Paliwo | |

| Dokument wewnętrzny a’vista [ (A)FW ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | na tabeli VAT ustawienie: VAT należny od WWN paliw silnikowych | |

| Dokument wewnętrzny sprzedaży [ FWS ] | Wewnątrz - wspólnotowa | Wewnątrz - wspólnotowe nabycie | na zakładce VAT w sekcji sprzedaż: Rodzaj zostanie wybrana opcja: Paliwo |

Rozliczenie podatku VAT naliczonego

Aby dokumenty dotyczące zakupu zostały uwzględnione na Deklaracji VAT – 7, na zakładce VAT tych dokumentów w sekcji: Odliczenia VAT należy wybrać opcję: Tak lub Warunkowo. Wybranie opcji: Nie spowoduje, że faktura nie zostanie uwzględniona na Deklaracji VAT – 7.

Na Deklaracji VAT – 7 w sekcji: Rozliczenia podatku naliczonego nie są uwzględniane dokumenty, na których towar został opodatkowany stawkami ZW – zwolniony lub NP – nie podlega.

Nabycie towarów i usług zaliczanych u podatnika do środków trwałych – pole 40

W poniższej tabeli znajduje się zestawienie dokumentów ujętych w Deklaracji VAT-7 w polu “Nabycie towarów i usług zaliczanych i podatnika do środków trwałych”.

| Dokument | Transakcja zakładka: Ogólne | Transakcja zakładka: VAT | Stawka VAT/Inne ustawienia | Uwagi (opis uwag pod tabelą) |

|---|---|---|---|---|

| Faktura zakupu [ FZ ] | Krajowa | Kraj | stawka: A – 23% B – 8% C – 0% na zakładce VAT ustawienie Rodzaj: Inwestycyjny lub Nieruchomości lub Śr. transportu | |

| Faktura zakupu [ FZ ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: A – 23% B – 8% C – 0% na zakładce VAT ustawienie Rodzaj: Inwestycyjny lub Nieruchomości lub Śr. transportu | |

| Faktura zakupu [ FZ ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie, trójstronne | stawka: A – 23% B – 8% C – 0% na zakładce VAT ustawienie Rodzaj: Inwestycyjny lub Nieruchomości lub Śr. transportu | |

| Faktura zakupu [ FZ ] | Inna zagraniczna | Import | stawka: A – 23% B – 8% C – 0% na zakładce VAT ustawienie Rodzaj: Inwestycyjny lub Nieruchomości lub Śr. transportu | |

| Faktura zakupu a'vista [ (A)FZ ] | Krajowa | Kraj | stawka: A – 23% B – 8% C – 0% na zakładce VAT ustawienie Rodzaj: Inwestycyjny lub Nieruchomości lub Śr. transportu | |

| Faktura zakupu a'vista [ (A)FZ ] | Wewnątrz- wspólnotowa | Wewnątrz- wspólnotowe nabycie | stawka: A – 23% B – 8% C – 0% na zakładce VAT ustawienie Rodzaj: Inwestycyjny lub Nieruchomości lub Śr. transportu | |