W systemie istnieje możliwość wystawienia korekty nie powiązanej z fakturą VAT oraz korekty do faktury VAT.

W celu dodania korekty nie powiązanej z fakturą VAT należy z grupy przycisków Lista, wybrać opcję [Korekta ręczna].

W celu dodania korekty do istniejącego w systemie dokumentu należy zaznaczyć na liście odpowiednią fakturę VAT, do której użytkownik chce wystawić korektę, a następnie wybrać przycisk [Koryguj].

Formularz korekty VAT, różni się od formularza faktury VAT jedynie polem Korekta do, gdzie należy wpisać numer dokumentu korygowanego. Pozostałe pola są takie same jak na formularzu faktury.

W przypadku korekty VAT wystawionej do faktury, dane na dokumencie korygującym uzupełniane są automatycznie na podstawie dokumentu korygowanego. Zasady ustalania dat na takim dokumencie są następujące:

- Data ewidencji jest pobierana z ustawień rejestru

- Data zakupu/sprzedaży jest pobierana z daty sprzedaży/zakupu dokumentu korygowanego

- Pozostałe daty ustawiane są zgodnie z datą bieżącą

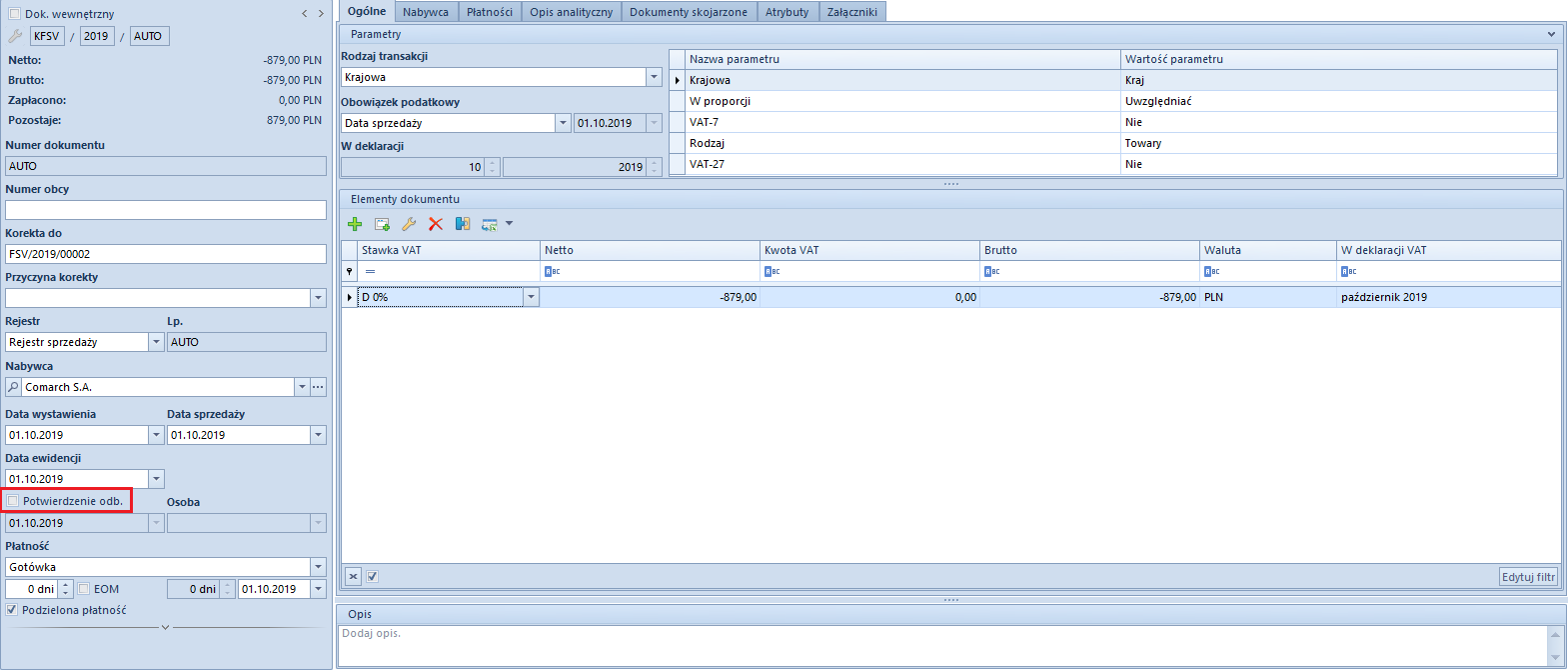

Na formularzu korekty faktury VAT sprzedaży użytkownik ma możliwość wskazania, czy dana korekta została odebrana przez kontrahenta oraz określić osobę potwierdzającą jej odbiór. Jako wartość w polu Osoba, operator może wybrać jedną spośród osób kontaktowych kontrahenta (zakładka Osoby kontaktowe na formularzu kontrahenta).

Ponadto użytkownik może określić datę odbioru korekty. W tym przypadku po wyborze w polu Obowiązek podatkowy – Data sprzedaży/Potwierdzenie odb., system automatycznie wskaże datę potwierdzenia odbioru jako datę ujęcia korekty faktury VAT w deklaracji VAT, natomiast sama faktura sprzedaży zostanie ujęta

w deklaracji zgodnie z datą sprzedaży.

Po odznaczeniu parametru Potwierdzenie odb., korekta faktury sprzedaży nie zostanie ujęta w deklaracji VAT.

Wariant A

W przypadku ujmowania w deklaracji VAT korekt zgodnie z datą wystawienia dokumentu korygowanego, na definicji rejestru do którego są dodawane korekty należy jako datę powstania obowiązku podatkowego wskazać Data wystawienia. Po analizie faktur korygujących można je następnie przenieść (możliwość wykorzystania opcji seryjnej zmiany rejestru) do rejestru, gdzie jako datę obowiązku podatkowego wskazano Potwierdzenie odbioru. Daną definicję obowiązku podatkowego należy wcześniej zdefiniować w Konfiguracja→ Księgowość→ Obowiązek podatkowy, wybierając w warunku Od daty potwierdzenia odb. Po przeniesieniu korekt do danego rejestru, potwierdzenie odbioru będzie odznaczone, tzn. dokumenty nie będą ujęte w deklaracji VAT do czasu zaznaczenia parametru potwierdzającego odbiór korekty (możliwość wykorzystania opcji seryjnego potwierdzenia).

Wariant B

W przypadku ujmowania w deklaracji wyłącznie korekt, których odbiór został potwierdzony, na definicji rejestru, należy jako datę powstania obowiązku podatkowego wybrać Data sprzedaży/Potwierdzenie odb. (jeśli w rejestr zawiera faktury i ich korekty) lub Potwierdzenie odbioru (jeśli rejestr zawiera tylko korekty faktur). W tej sytuacji dopiero po zaznaczeniu parametru Potwierdzenia odbioru, dokumenty korygujące (w pierwszym przypadku również faktury) zostaną ujęte w deklaracji VAT.

Korekty faktur VAT oraz korekty dokumentów handlowych są ściśle ze sobą powiązane tzn. zmiana danych przykładowo na KFSV spowoduje aktualizację danych na powiązanej z nią KWFS/KIFS.