Księgowość

Nowości

- Księgowość. Deklaracje. Umożliwiono naliczenie deklaracji rocznych na nowych formularzach obowiązujących za rok 2017 wraz z ich wydrukami:

- PIT-28(20) z załącznikami: PIT-28/A(17), PIT-28/B(14), PIT/O(22), PIT/D(26), PIT-2K(8),

- PIT-36(25) z załącznikami: PIT/B(15), PIT/O(22), PIT/D(26), PIT-2K(8), PIT/ZG(5), PIT/Z(6), PIT/BR(2),

- PIT-36L(14) z załącznikami: PIT/B(15), PIT/ZG(5), PIT/Z(6), PIT/BR(2),

- PIT-37(24) z załącznikami: PIT/O(22), PIT/D(26), PIT-2K(8).

Wprowadzono możliwość eksportu do Comarch ERP Pulpit Menadżera następujących deklaracji: PIT‑28(20), PIT-36(25) oraz PIT-36L(14).

Podczas dodawania deklaracji PIT-28(20), PIT-36(25), PIT‑36L(14) oraz PIT-37(24) domyślnie ustawiany jest rok 2017. Użytkownik ma możliwość jego zmiany na rok późniejszy. Jeżeli wybrany zostanie rok 2016 lub wcześniejszy to pojawia się ostrzeżenie informujące o tym, iż formularz służy do rozliczenia dochodów za rok 2017.

Do wyliczenia kwoty w poz. 191 Obliczony podatek na deklaracji PIT-36(25) nie jest brana pod uwagę ulga podatkowa uzupełniona w Konfiguracji Programu/ Księgowość/ Stałe podatkowe ani ulga wskazana na formularzu wspólnika. Podatek dochodowy liczony jest według wzoru:

- Dla dochodu <= 85 528 zł: 18% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 15 395,04 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

Kwota zmniejszająca podatek, o której mowa powyżej, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 ust. 7 albo art. 37 ust. 1 lub w zeznaniu, o którym mowa w art. 45 ust. 1, wynosi:

- 1 188 zł: dla podstawy obliczenia podatku <= 6 600 zł,

- 1 188 zł – kwota obliczona według wzoru: 631,98 zł × (podstawa obliczenia podatku – 6 600 zł) ÷ 4 400 zł: dla podstawy obliczenia podatku > 6 600 zł <= 11 000 zł,

- 556,02 zł – dla podstawy obliczenia podatku > 11 000 zł <= 85 528 zł,

- 556,02 zł – kwota obliczona według wzoru: 556,02 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

- jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

Kwota w poz. 191 Obliczony podatek zaokrąglana jest do dwóch miejsc po przecinku.

Wyliczenie kwoty wolnej działa analogicznie na deklaracji PIT-37(24).

Jeżeli na formularzu wspólnika uzupełniono Dodatkowe indywidulane Przychody/ Koszty to kwoty te są uwzględniane na formularzu załącznika PIT/B(15).

- Księgowość. Eksport do systemu e-Deklaracje. W związku z brakiem schem na dzień udostępnienia wersji Comarch ERP Optima 2018.1.1 podczas próby wysyłki deklaracji PIT-28(20), PIT-36(25), PIT‑36L(14) oraz PIT-37(24) do systemu e‑Deklaracje pojawia się komunikat: Deklaracja nie została wyeksportowana z powodu błędów. Na dzień udostępnienia wersji nie została opublikowana struktura pliku e-Deklaracji. Eksport będzie możliwy, gdy odpowiedni schemat zostanie opublikowany.

- Księgowość. Odwołanie do formularza właściciela. Z poziomu otwartego formularza deklaracji rocznej PIT-36(25) oraz PIT-36L(14) w pasku menu dodano ikonę

– aktywna, jeżeli na deklaracji wskazano konkretnego wspólnika. Kliknięcie w ikonę powoduje otwarcie Listy kwot deklaracji właściciela.

– aktywna, jeżeli na deklaracji wskazano konkretnego wspólnika. Kliknięcie w ikonę powoduje otwarcie Listy kwot deklaracji właściciela.

Jeżeli na formularzu operatora zaznaczono parametr Dostęp do kadr bez danych płacowych to po naciśnięciu ikony pojawia się komunikat: Operator posiada zaznaczony dostęp do kadr bez danych płacowych w menu System/ Konfiguracja /Program /Użytkowe /Operatorzy.Na formularzu deklaracji PIT-36(25) oraz PIT-36L(14) dostępna jest ikona , której naciśnięcie powoduje przeniesienie na formularz danych wspólnika za odpowiedni okres.

, której naciśnięcie powoduje przeniesienie na formularz danych wspólnika za odpowiedni okres.

Jeżeli na formularzu wspólnika nie uzupełniono urzędu skarbowego to podczas próby przeliczenia deklaracji PIT-36(25)/ PIT-36L(14) pojawia się komunikat: Nie został zdefiniowany urząd skarbowy na formularzu właściciela/wspólnika. Czy chcesz go teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz danych wspólnika, z kursorem ustawionym w polu Urząd. Po uzupełnieniu pola należy przeliczyć deklarację.

Jeżeli w danym roku nie wprowadzono żadnych kwot indywidualnych to podczas próby przeliczenia deklaracji PIT-36(25)/ PIT-36L(14) za ten rok pojawia się komunikat: Nie wprowadzono żadnych kwot ani udziałów dla podatnika w Ogólne/ Inne/ Właściciele/ Udziały i kwoty deklaracji. Czy chcesz je teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na Listę kwot deklaracji właściciela. Po dodaniu kwot należy przeliczyć deklarację.

Jeżeli w danym roku w żadnym miesiącu nie zdefiniowano udziału w działalności podstawowej to podczas próby przeliczenia deklaracji PIT-36(25)/ PIT-36L(14) za ten rok pojawia się komunikat: Właściciel/ Wspólnik nie ma zdefiniowanych udziałów w działalności podstawowej w Ogólne/ Inne/ Właściciele/ Udziały i kwoty deklaracji. Czy chcesz je teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na Listę kwot deklaracji właściciela. Po uzupełnieniu udziału należy przeliczyć deklarację.

Jeżeli w danym roku przynajmniej w jednym miesiącu na formularzu kwot indywidualnych nie zaznaczono parametru Podatnik rozlicza się wg skali liniowej (PIT-36L) to po podczas próby przeliczenia deklaracji PIT-36L(14) za ten rok pojawia się komunikat: Podatnikowi nie ustawiono parametru liczenia podatku wg skali liniowej w Ogólne/ Inne/ Właściciele/ Udziały i kwoty deklaracji. Czy chcesz go teraz zaznaczyć? Zaakceptowanie komunikatu powoduje przeniesienie na Listę kwot deklaracji właściciela. Po zaznaczeniu parametru należy przeliczyć deklarację.

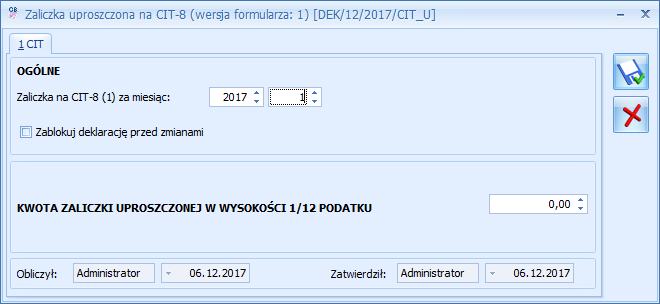

- Księgowość kontowa. Umożliwiono naliczenie uproszczonych zaliczek na podatek dochodowy od osób prawnych (CIT) na podstawie art. 25 ust. 6 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. Dz.U. z 2014 r., poz. 851 z późn. zm.). Zaliczki uproszczone mogą być wpłacane w danym roku podatkowym w wysokości 1/12 podatku należnego wykazanego w zeznaniu CIT złożonym w roku poprzedzającym dany rok podatkowy, a jeżeli w zeznaniu tym nie wykazano podatku należnego – w wysokości 1/12 podatku należnego wynikającego z zeznania podatkowego złożonego w roku poprzedzającym dany rok podatkowy o dwa lata. Jeśli w żadnym z wymienionych lat podatnik nie wykazał podatku należnego to nie może opłacać zaliczek w uproszczonej formie. Zaliczek uproszczonych nie mogą także opłacać podatnicy, którzy rozpoczęli prowadzenie działalności gospodarczej w roku poprzedzającym rok podatkowy lub w danym roku podatkowym. Zaliczki należy opłacać w okresach miesięcznych. Mali podatnicy, którzy stosują obniżoną stawkę podatku dochodowego (15%) również mogą korzystać z uproszczonej metody wpłacania zaliczek.

Użytkownik ma możliwość naliczenia uproszczonych zaliczek na CIT po zaznaczeniu na formularzu okresu obrachunkowego dostępnego w Konfiguracji Firmy/ Księgowość/ Okresy obrachunkowe parametru Zaliczki uproszczone na CIT. Zaznaczenie parametru przenosi się podczas dodawania kolejnego okresu obrachunkowego. Po zaznaczeniu parametru naciśnięcie na liście Księgowość/ Zaliczki na CIT-8 ikony plusa wywołuje formularz zaliczki uproszczonej. Na formularzu zaliczki użytkownik powinien uzupełnić samodzielnie wyliczoną kwotę stanowiącą 1/12 podatku. Kwota zaokrąglana jest do pełnych złotych. Na podstawie wprowadzonej kwoty w Preliminarzu płatności tworzone jest zobowiązanie. Podczas zapisywania zaliczki (za wyjątkiem ostatniej zaliczki w danym okresie obrachunkowym lub gdy jest już naliczona zaliczka za kolejny miesiąc) pojawia się komunikat: Czy wygenerować zaliczki uproszczone na kolejne miesiące okresu obrachunkowego? Zaakceptowanie komunikatu powoduje utworzenie uproszczonych zaliczek w kolejnych miesiącach danego okresu obrachunkowego.

Na formularzu zaliczki użytkownik powinien uzupełnić samodzielnie wyliczoną kwotę stanowiącą 1/12 podatku. Kwota zaokrąglana jest do pełnych złotych. Na podstawie wprowadzonej kwoty w Preliminarzu płatności tworzone jest zobowiązanie. Podczas zapisywania zaliczki (za wyjątkiem ostatniej zaliczki w danym okresie obrachunkowym lub gdy jest już naliczona zaliczka za kolejny miesiąc) pojawia się komunikat: Czy wygenerować zaliczki uproszczone na kolejne miesiące okresu obrachunkowego? Zaakceptowanie komunikatu powoduje utworzenie uproszczonych zaliczek w kolejnych miesiącach danego okresu obrachunkowego.

Podczas dodawania kolejnej zaliczki uproszczonej domyślnie podpowiada się kwota z ostatniej zaliczki.

Podczas próby odznaczenia parametru Zaliczki uproszczone na CIT na formularzu okresu obrachunkowego, w którym dodano zaliczkę uproszczoną pojawia się komunikat: Nie można odznaczyć parametru w okresie, w którym istnieją wyliczone zaliczki uproszczone. Usuń zaliczki uproszczone z listy.

Jeżeli na formularzu okresu obrachunkowego nie zaznaczono parametru Zaliczki uproszczone na CIT to podczas próby dodania w tym okresie obrachunkowym uproszczonej zaliczki pojawia się ostrzeżenie: Miesiąc i rok, za który wyliczana jest zaliczka uproszczona nie należy do okresu obrachunkowego, za który podatnik składa zaliczki uproszczone. W Konfiguracji: Firma -> Księgowość -> Okresy Obrachunkowe zaznacz parametr ‘Zaliczki uproszczone na CIT’ albo zmień formularz na zaliczki zwykłe.

Nie ma możliwości dodania korekty zaliczki uproszczonej. Użytkownik powinien poprawić kwotę na wcześniej wprowadzonym formularzu.

Użytkownik po zablokowaniu zaliczki przed zmianami ma możliwość zaksięgowania kwoty zaliczki do księgowości kontowej.

W związku z wprowadzeniem możliwości naliczania uproszczonych zaliczek na liście zaliczek na CIT-8 dodano domyślnie ukrytą kolumnę Uproszczone. Dla formularza uproszczonego pojawia się wartość TAK, dla zaliczki zwykłej – NIE.

- Księgowość kontowa. Zestawienia księgowe oraz plan kont dla jednostek budżetowych. Na podstawie Rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej zaktualizowano zestawienia księgowe oraz wzorcowy plan kont generowany dla jednostek budżetowych.

- Rejestry VAT. Deklaracja VAT-7. W związku z wprowadzeniem funkcjonalności importu dokumentów z plików JPK_VAT do Rejestru VAT, umożliwiono wyliczenie deklaracji VAT-7 na podstawie danych z więcej niż jednej bazy. Szczegóły funkcjonalności importu dokumentów z plików JPK_VAT opisano w artykule Import danych z plików JPK_VAT.

- Rejestry VAT oraz Ewidencja dodatkowa. Na formularzu dokumentu w Rejestrze VAT na zakładce [Kontrahent] oraz na formularzu dokumentu w Ewidencji dodatkowej na zakładce [Dodatkowe] dodano pole Poczta. Podczas dodawania dokumentu w Rejestrze VAT/ Ewidencji dodatkowej do nowego pola przenoszona jest wartość uzupełniona na kartotece kontrahenta. Informacja o poczcie przenoszona jest również podczas księgowania faktur z modułu Handel oraz za pomocą mechanizmu pracy rozproszonej. Nowe pole uwzględnione zostało na wydrukach dostępnych z poziomu Rejestru VAT oraz Ewidencji dodatkowej.

- Biuro Rachunkowe. Udostępniono możliwość naliczenia deklaracji rocznych na nowych formularzach obowiązujących za rok 2017 wraz z ich wydrukami, podglądem, zatwierdzaniem oraz eksportem do Comarch ERP Pulpit Menadżera: PIT-28(20) z załącznikami PIT-28/A(17), PIT-28/B(14), PIT/O(22), PIT/D(26), PIT-2K(8); PIT-36(25) z załącznikami PIT/B(15), PIT/BR(2), PIT/O(22), PIT/D(26), PIT-2K(8), PIT/Z(6), PIT/ZG(5); PIT-36L(14) z załącznikiem PIT/B(15), PIT/BR(2), PIT/ZG(5), PIT/Z(6). Eksport do systemu e-Deklaracje zostanie udostępniony w terminie późniejszym po opublikowaniu struktur plików e-Deklaracji.

- Biuro Rachunkowe. Udostępniono możliwość seryjnego naliczania/zatwierdzania uproszczonych zaliczek na podatek dochodowy od osób prawnych (CIT-8).

Zmiany

- Księgowość. Deklaracja PIT-36(25) oraz PIT-37(24). W przypadku gdy podatnik jest osobą fizyczną, na formularzu deklaracji PIT-36(25)/ PIT-37(24) w sekcji DANE MAŁŻONKA oraz na deklaracji PIT-37(24) w sekcji DANE PODATNIKA umożliwiono automatyczne uzupełnianie pola z datą urodzenia na podstawie wpisanego numeru PESEL.

- Księgowość. Deklaracja PIT-36(25) oraz PIT-36L(14). Załącznik PIT/BR(2). Po odznaczeniu pozycji 25 badania podstawowe pojawia się komunikat: Odznaczenie parametru „badania podstawowe” spowoduje usunięcie danych jednostek naukowych w sekcji D ze wszystkich załączników PIT/BR. Czy jesteś pewien?

- Księga Podatkowa. Dotychczasowy wydruk dowodu wewnętrznego zastąpiono osobnymi wydrukami dla przychodów i kosztów.

- Rejestry VAT zakupu. W przypadku dokumentów wprowadzanych do Rejestru VAT z zaznaczonym parametrem Rolnik oraz Faktur RR księgowanych do Rejestru VAT z modułu Handel, do kolumny Odliczenia przenoszona jest wartość z formularza kategorii wybranej w pozycji dokumentu. Podczas weryfikacji statusu VAT kontrahenta wybranego na takim dokumencie nie jest zmieniany rodzaj odliczeń.

- Rejestry VAT. Na formularzu dokumentu na zakładce [Waluta] dodano kolumnę Lp.

- Rejestry VAT. Podczas przenoszenia danych na formularz z bazy VIES dla prefiksu kraju <> PL rodzaj transakcji ustawiany jest jako nabycie wewnątrzunijne/ dostawa wewnątrzunijna

- Rejestry VAT. W logu z przebiegu seryjnej weryfikacji statusu VAT kontrahenta dodano informację o kodzie kontrahenta.

- Środki trwałe. W nowych bazach konfiguracyjnych oraz w bazach konfiguracyjnych skonwertowanych z wcześniejszych wersji programu dostępna jest lista KŚT2016. W celu podmiany numerów KŚT na kartach środków trwałych można skorzystać z konwertera KŚT2010 do KŚT2016.

- Środki trwałe. Ewidencja wyposażenia. Na zakładce [Atrybuty wyposażeń] umożliwiono sumowanie kolumny Atrybuty wyposażeń.

- Praca rozproszona. Przy imporcie faktur zakupu wyeksportowanych z modułu Handel, jeżeli kontrahent nie jest podatnikiem VAT czynnym lub jest osobą fizyczną, odliczenia na fakturze zostaną ustawione z wartością „Nie”. W przeciwnym przypadku wartość pola odliczenia zostanie pobrana z kategorii. Wyjątek stanowi dokument wystawiony na rolnika ryczałtowego.

- Biuro Rachunkowe. Wydruk przelewu do ZUS. Dla przelewów od 01.01.2018 w związku z wprowadzeniem rachunku indywidualnego dla składek ZUS zmieniono wzór przelewu do ZUS na standardowy.

Poprawiono

- Księgowość. Deklaracja PIT-36L(14). Poprawiono nieprawidłowe wyliczanie kwoty przychodów i kosztów w sytuacji, gdy w bazie jest kilku wspólników, dla których w Kwotach indywidulanych zaznaczono parametr Kwoty do zaliczki kwartalnej i wprowadzono ostatnie miesiące poszczególnych kwartałów, a w ciągu roku nastąpiła zmiana ich udziałów w działalności głównej.

- Księga Podatkowa. Poprawiono opis generowany na zbiorczym zapisie księgowym powstałym do różnic kursowych MW.

- Rejestry VAT. Jeżeli w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe wybrano dla parametru Rozliczanie VAT metodą opcję kasową to po zmianie rodzaju transakcji lub parametru Podatnik VAT czynny nie był aktualizowany miesiąc w tabelce do VAT-7. Działanie poprawiono.

- Rejestry VAT. W specyficznych sytuacjach podczas otwierania dokumentu z plikiem skojarzonym w module Obieg dokumentów pojawiał się komunikat: Nie można odnaleźć pliku [ścieżka]. Działanie poprawiono.

- Środki trwałe. Poprawiono wydruk Etykiety/ Wzór 1 (105 x 37 mm).

- Skrzynka IWD. Poprawiono sortowanie i obsługę zaznaczeń na liście.