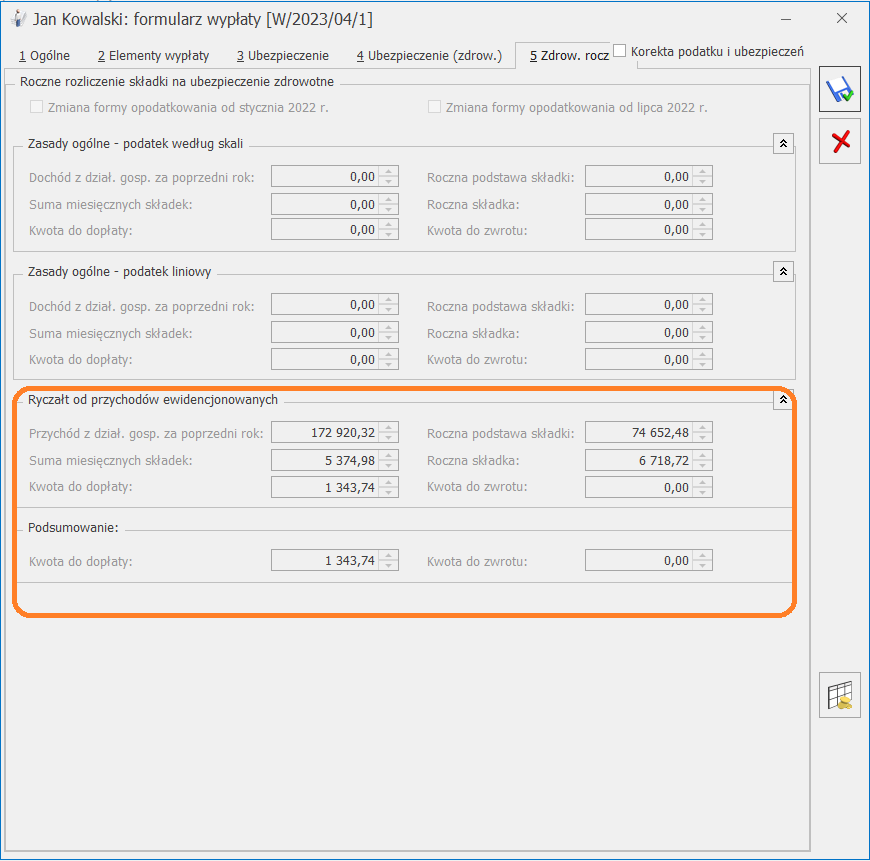

Rozliczenie roczne składki zdrowotnej dokonywane w wypłacie właściciela za kwiecień 2023 roku na zakładce [5. Zdrow. roczna].

Rozliczenie polega na porównaniu przychodu z 2022r. ze składkami, które przedsiębiorca opłacił.

Rozliczenie roczne właściciela opodatkowanego ryczałtem jest dokonywane następująco:

1) Ustalana jest ilość miesięcy jakie właściciel podlegał ubezpieczeniu zdrowotnemu, gdy był opodatkowany ryczałtem w poprzednim roku kalendarzowym czyli od stycznia 2022 do grudnia 2022, w których na zakładce [4. Ubezp. (zdrow.)] była naliczana podstawa składki zdrowotnej dla opcji ‘Ryczałt od przychodów ewidencjonowanych’.

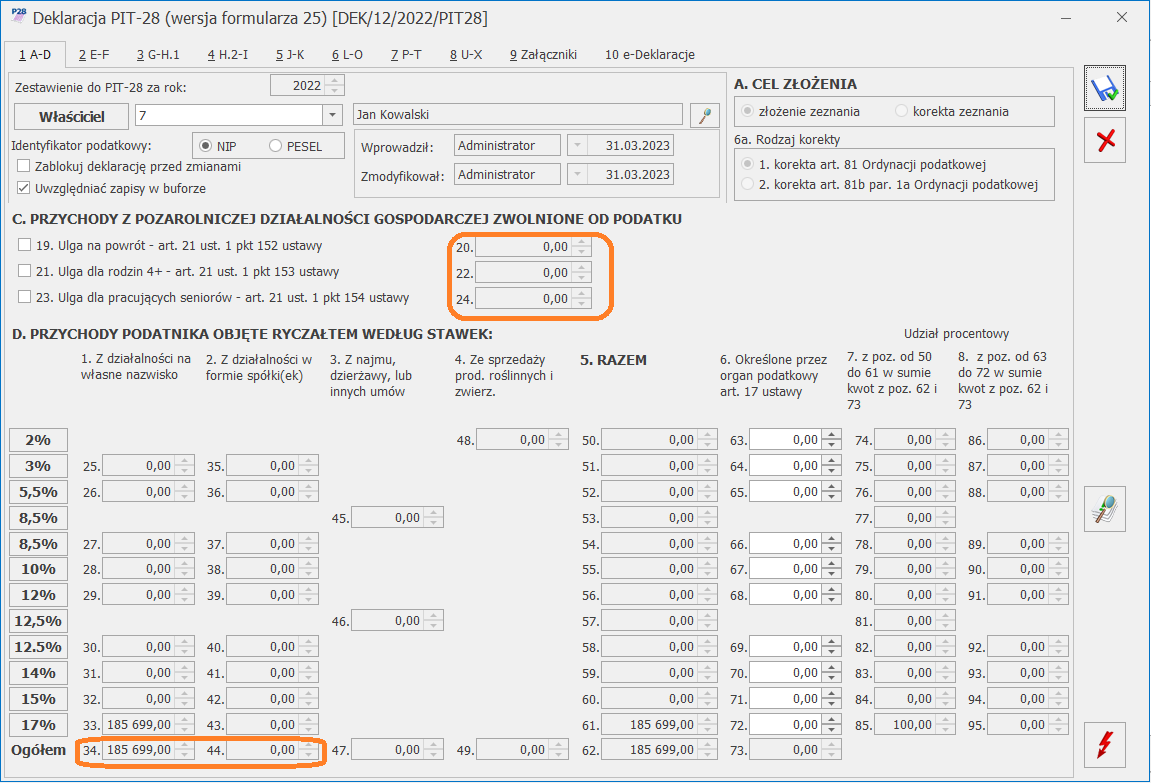

2) Ustalany jest przychód właściciela za 2022 rok. Dane dotyczące kwoty przychodu za 2022 r. pobierane są z modułu Księgowość, z deklaracji rocznej PIT-28. pomniejszane o składki społeczne z kwot deklaracji właściciela .

Przychód pobrany z modułu Księgowość, wykazany jest w rozliczeniu rocznym w polu Przychód z dział. gosp. za poprzedni rok

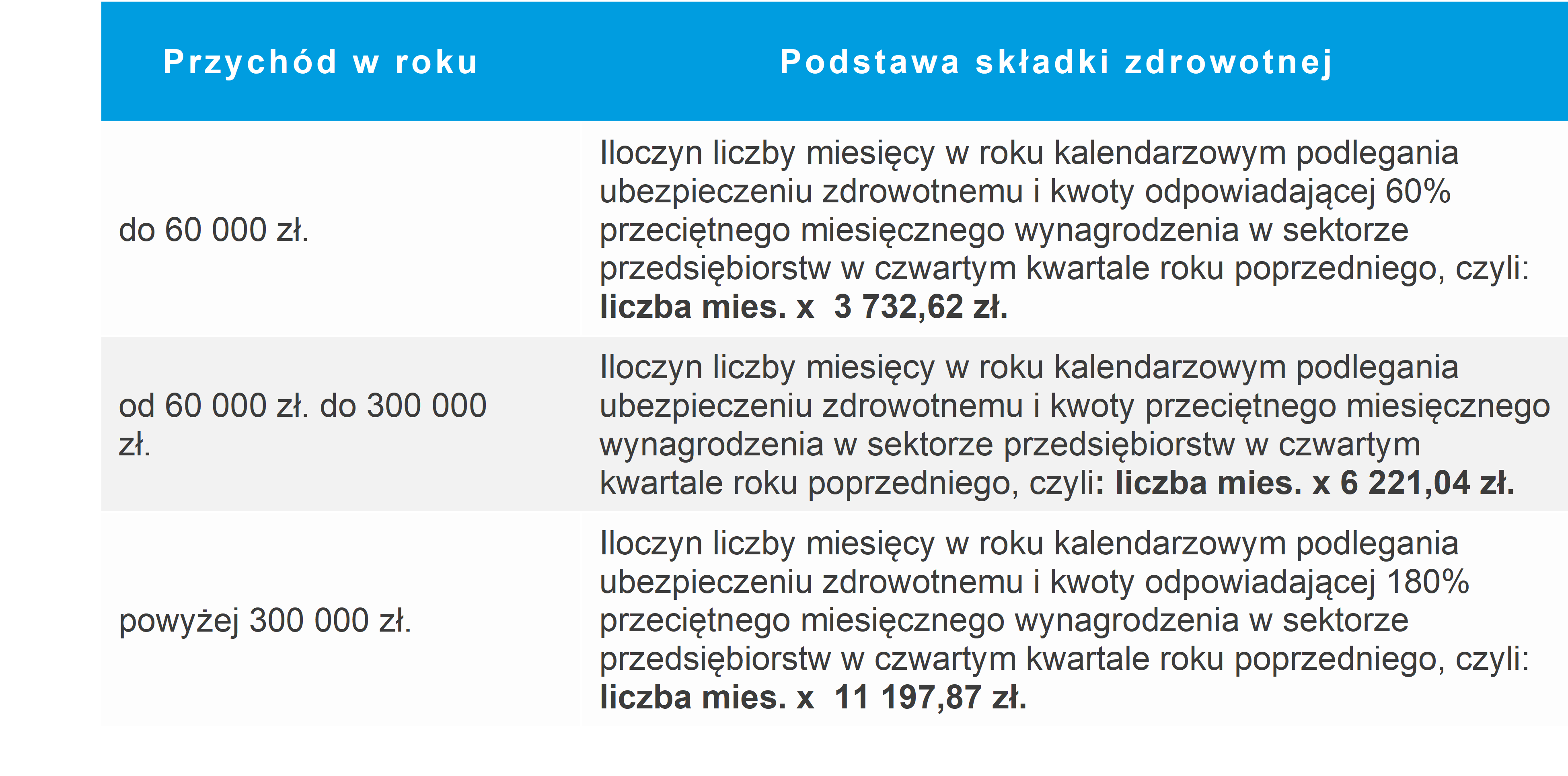

3) Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalana jest roczna podstawa wymiaru składki, program sprawdza jest w jakim przedziale mieści się kwota przychodu właściciela:

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

4) Roczna podstawa przemnażana jest przez 9%, wyliczona kwota wykazana jest w polu Roczna składka.

5) Kwota z pola Roczna składka jest porównywana do kwoty naliczonych w wypłatach składek właściciela zapisanych w polu Suma miesięcznych składek. Jeśli suma miesięcznych składek jest większa niż roczna składka to różnica zapisywana jest polu Kwota do zwrotu.

Jeśli kwota rocznych składek jest większa niż suma miesięcznych składek to różnica jest zapisywana w polu Kwota do dopłaty.

Przykład: Właściciel w 2022 roku jako formę opodatkowania miał ustawiony ‘Ryczałt od przychodów ewidencjonowanych;.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania ryczałtem.

W wypłatach od stycznia 2022 r. do grudnia 2022 r. właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie (12 wypłat), co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2. Ustalamy przychód za 2022 rok.

Przychód pobrany z deklaracji rocznej PIT-28 za 2022 r. wyniósł

185699 zł. Suma składek społecznych z kwot deklaracji za 2022r. to 12778,68 zł.

Przychód z deklaracji rocznej PIT-28, pomniejszony o składki społeczne z kwot deklaracji właściciela

185699 zł – 12778,68= 172 920,32

3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok.

172 920,32 > 6000 zł

172 920,32< 30000 zł

Przychód powyżej 60000 zł, ale niższy niż 300000 co oznacza, że podstawę składki stanowi 100 % przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2022 zł, czyli 6221,04 zł

4. Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji.

12 miesięcy * 100% * 6 221,04 zł = 74 652,48 zł

5. Ustalamy kwotę rocznej składki.

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

74 652,48 zł * 9% = 6 718,72 zł

6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do grudnia 2022 r.

Suma pobranych składek dla ryczałtu wynosi 5 374,98 zł

7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6.

6 718,72 zł > 5 374,98

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w wysokości 1 343,74 zł (6 718,72 – 5 374,98).

Wydruk rozliczenia rocznego składki zdrowotnej: