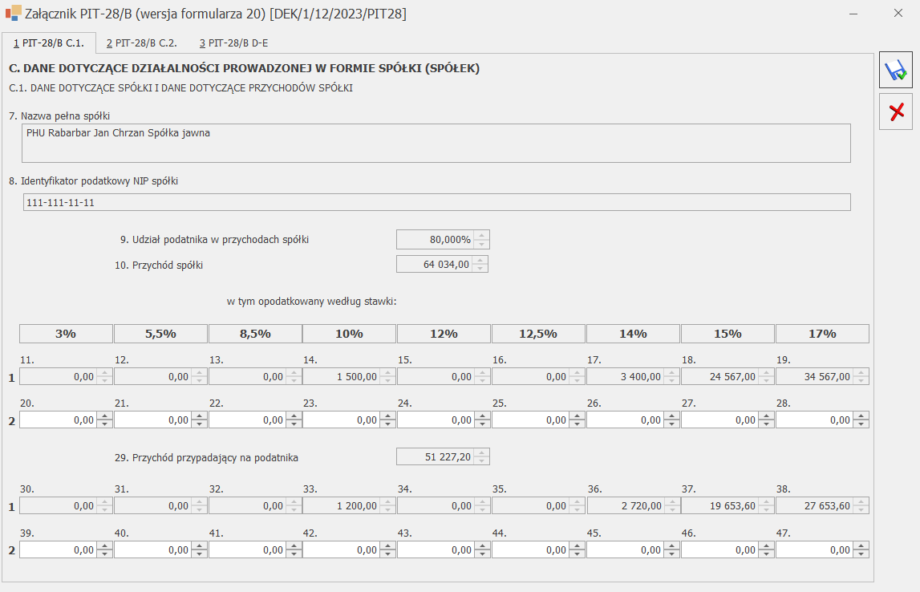

Załącznik dotyczy osób rozliczających działalność gospodarczą prowadzoną w formie spółki.

W związku z tym, jeżeli w Start/Konfiguracja/ Firma/ Dane firmy/ PIT‑28 została wybrana działalność gospodarcza oraz udział właściciela w kwotach indywidualnych jest mniejszy niż 100% na deklaracji PIT‑28 jako liczba załączników dla załącznika PIT‑28/B automatycznie jest wstawiana wartość „1”.

Jeśli załącznik jest dodawany automatycznie podczas przeliczania deklaracji, dane do sekcji C.1 są pobierane z konfiguracji oraz z zapisów ewidencji ryczałtowej, a niektóre pola są zablokowane do edycji:

- Nazwa pełna spółki oraz Rodzaj prowadzonej działalności są pobierane z konfiguracji: Start/Konfiguracja/ Firma/ Dane firmy/ PIT‑28;

- Dana działalność jest tyle razy wykazywana ile było zmian udziałów.

Na załączniku PIT-28/B(20) wykazane są przychody opodatkowane. Dane w polach od 11 do 19 są pobierane z bazy (zapisy ewidencji ryczałtowej) – informacje o kwotach przychodów w ramach poszczególnych stawek ryczałtu, pola niedostępne do edycji;

W polach od 20 do 28 użytkownik sam wprowadza wartość przychodów (art.17 ustawy);

Dla poz. od 39 do 47 proponowane kwoty są wartością przychodów według stawek w poz. od 20 do 28 pomnożoną przez ogólny udział podatnika w poz. 9 , ale pole jest edytowalne i istnieje możliwość zmiany.

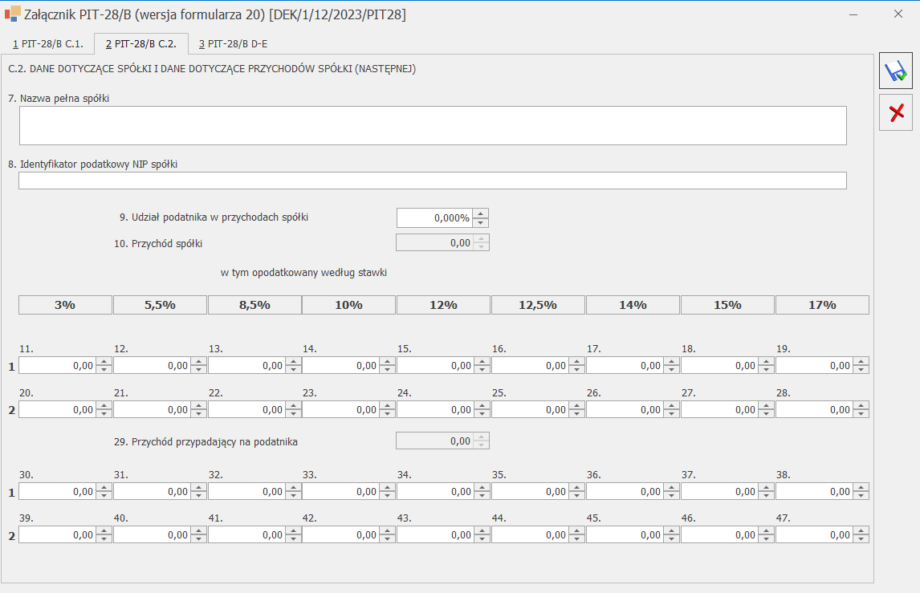

Dla wspólnika posiadającego udziały także w innej spółce dane w sekcji C.2. uzupełniają się automatycznie na podstawie Kwot indywidualnych wspólnika lub też należy je uzupełnić ręcznie.

Jeśli załącznik jest wskazany przez użytkownika ręcznie jako dodatkowy to zarówno pola w sekcji C.1, jak i C.2 są dostępne do edycji.

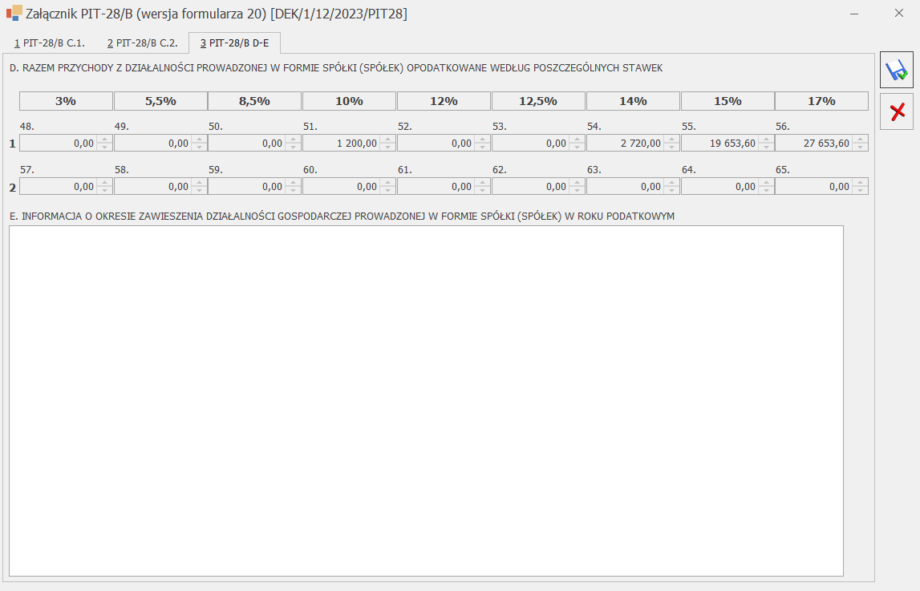

Sekcja C.3 jest podsumowaniem poprzednich: C.1 i C.2.:

Wartość przychodów ujętych w podsumowaniu załącznika PIT‑28/B (poz. od 48 do 65) jest przenoszona do odpowiednich pól deklaracji PIT‑28 odpowiednio dla działalności gospodarczej prowadzonej w formie spółki lub przychodów określonych przez organ podatkowy na podstawie art.17 ustawy.