Zalecenia nowej broszury JPK_KR

Ministerstwo Finansów opublikowało w październiku 2020 r. nową broszurę dotyczącą JPK dla ksiąg rachunkowych. Sama struktura JPK_KR(1) nie została zmodyfikowana, zostały natomiast wprowadzone dodatkowe opisy, które mają na celu doprecyzować znaczenie poszczególnych sekcji tego pliku oraz ich funkcjonowanie w kontekście Ustawy o Rachunkowości.

Nowa broszura JPK_KR będzie obowiązywać od 1 stycznia 2021, co ma dać spółkom czas na dostosowanie swojego systemu księgowania dokumentów do opublikowanych wyjaśnień.

Dziennik

Najważniejsze zmiany wprowadzone w broszurze dotyczą numeracji operacji w dzienniku. Zgodnie z wyjaśnieniami powinny one być zgodne z art. 14 UoR, czyli prowadzone w sposób chronologiczny, numerowane i bez pozostawiania miejsc na późniejsze dopiski lub zmiany.

Sama chronologia zapisów w dzienniku powinna być zachowana według dat zapisów księgowych, a nie według dat dokonania operacji gospodarczych.

W pliku JPK_KR znajduje się zarówno informacja o numerze zapisu w poszczególnym dzienniku (np. 1/Zak/01/2020, 280/Sprz/01/2020), jak i jego dacie księgowania. Niedopuszczalna jest zatem sytuacja, że zapis o wyższym numerze będzie miał wcześniejszą datę księgowania niż już istniejące.

Prowadzenie dziennika w XL

W systemie Comarch ERP XL firma może założyć dowolną ilość dzienników księgowań, w zależności od typu ujmowanych tam operacji. W ramach każdego z nich jest prowadzona odrębna numeracja.

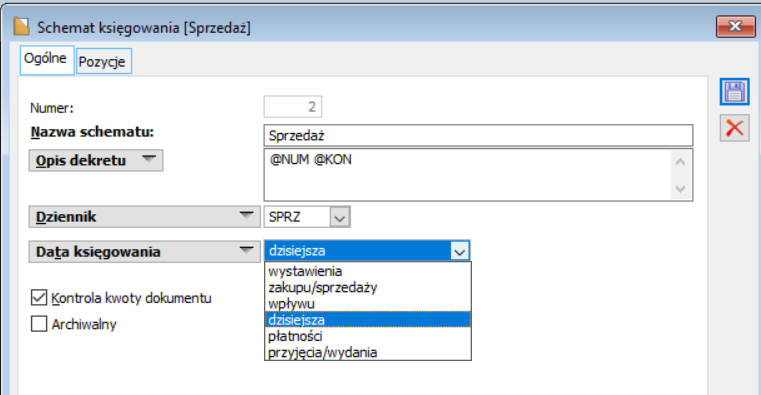

Schemat księgowania

Najczęstszą formą wprowadzania do nich zapisów jest automatyczne księgowanie dokumentów z wykorzystaniem schematów księgowań. Aby zachować ciągłość numeracji zalecanym ustawieniem parametru Data księgowania jest opcja dzisiejsza. Powoduje to ujmowanie zapisów księgowych pod bieżącą datą systemową.

W przypadku konieczności ujęcia dokumentu w miesiącu poprzednim zalecana jest zatem zmiana daty systemowej na ostatni jego dzień.

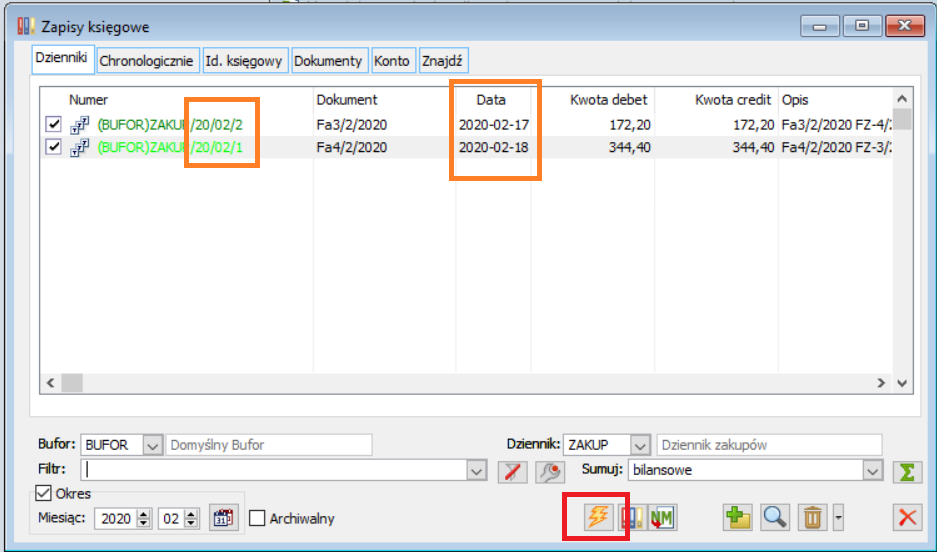

Renumeracja bufora

W przypadku stosowania innego typu ustawienia daty księgowania może dojść do sytuacji gdy kolejny numer wpisu w dzienniku będzie niezgodny pod kątem chronologicznym (np. w przypadku ujmowania faktur, które wpłynęły później, ale dotyczą wcześniejszych operacji niż już zarejestrowane). Aby zapobiegać takim sytuacjom należy stosować księgowania do bufora. Podczas przenoszenia zapisów do Księgi Głównej zostają one poddane renumeracji. W takim przypadku numer zapisu jest przyporządkowany zgodnie z datą księgowania. Renumerację w buforze można również wykonać ręcznie.

W przypadku gdy część zapisów została już ujęta w księdze głównej, nie należy stosować dat zapisu wcześniejszych niż już ujęte w księgach.