Cele

Celem biuletynu jest opisanie czynności, jakie należy wykonać w programie Comarch ERP XL w związku z zamknięciem okresu obrachunkowego oraz założeniem nowego i pracą w nowym okresie obrachunkowym.

Założenie nowego okresu obrachunkowego

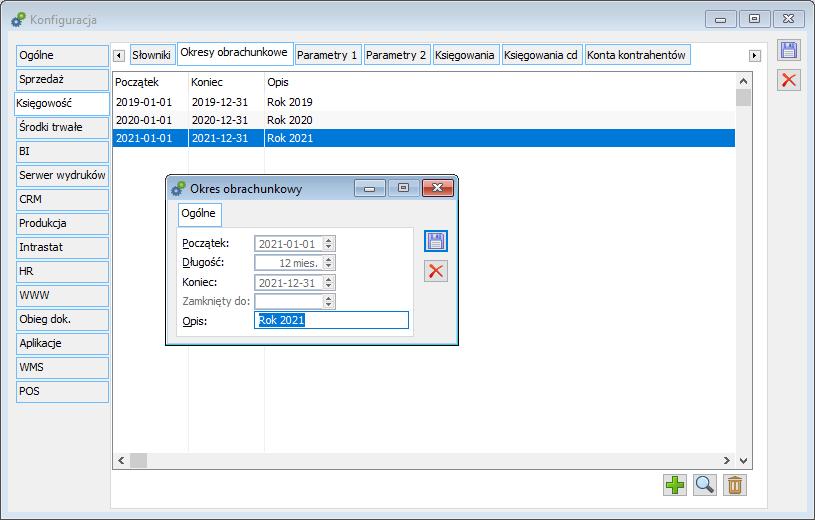

Pierwszą z czynności wykonywaną przez Użytkowników systemu Comarch ERP XL w związku z zakończeniem okresu obrachunkowego, jest otworzenie nowego okresu. Otwarcia nowego okresu obrachunkowego należy dokonać w Konfiguracji Modułu Księgowość -> zakładka: Okresy obrachunkowe.

Przeniesienie planu kont

Aby móc prowadzić bieżącą pracę w nowym roku obrachunkowym, należy uzupełnić w nowym okresie obrachunkowym plan kont. W tym celu należy zmienić okres obrachunkowy, na nowy, wcześniej dodany. W tym celu należy skorzystać z opcji: Zmiana okresu, dostępnej w Menu: System.

Po zmianie okresu, w górnej belce programu, powinna zostać wyświetlona informacja o aktualnym okresie obrachunkowym, w ramach którego zalogowany jest Operator.

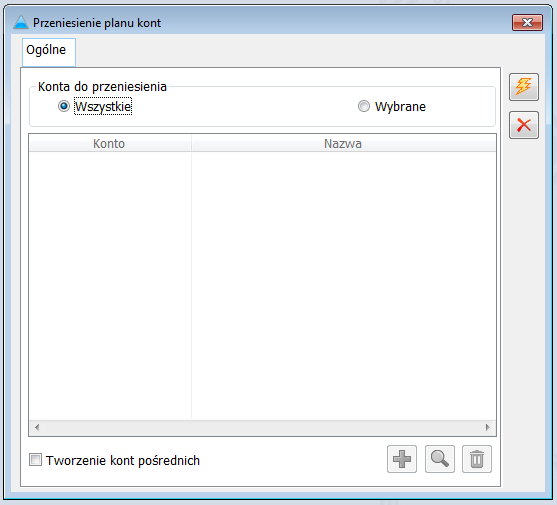

Następnie należy dokonać przeniesienia planu kont z poprzedniego okresu obrachunkowego. W tym celu należy wybrać w ramach sekcji: Narzędzia opcję: Przeniesienie planu kont.

Jeśli przeniesione mają być wszystkie konta z poprzedniego okresu obrachunkowego, należy wybrać opcję: Wszystkie. Jeśli tylko niektóre z kont, należy wybrać opcję: Wybrane i zdecydować, które z kont powinny zostać przeniesione.

Po uruchomieniu opcji: Przeniesienie planu kont, konta z poprzedniego roku zostaną przeniesione do bieżącego okresu.

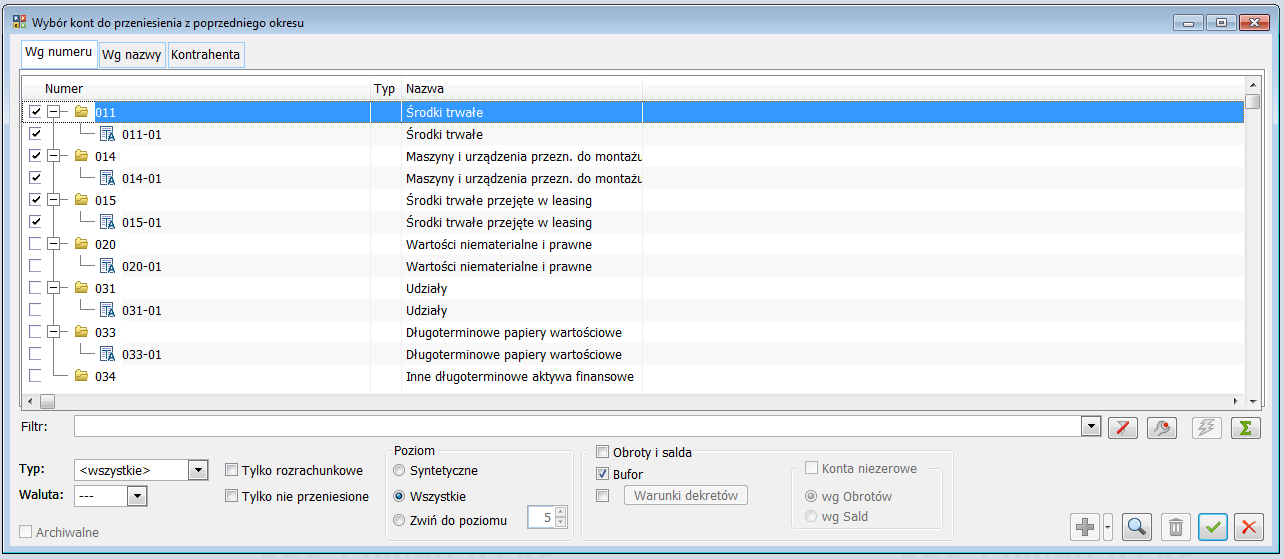

Jeśli w ramach prac związanych z zamykaniem okresu obrachunkowego, zaistnieje konieczność dodania nowego konta w poprzednim okresie obrachunkowym i konto to ma być również dostępne w nowym okresie obrachunkowym, należy ponownie, z poziomu nowego okresu, wybrać opcję: Przeniesienie planu kont. W ramach tej funkcji należy zaznaczyć parametr: Wybrane i dokonać przeniesienia wskazanego konta. Dodatkowo, po zaznaczeniu opcji: Tylko nie przeniesione, będzie istniała możliwość wyboru do przeniesienia tylko tych kont, które nie zostały do tej pory przeniesione. Wybór odpowiednich kont należy zatwierdzić przyciskiem: Wybierz.

Praca w systemie

Po wprowadzeniu nowego okresu i uzupełnieniu w nim planu kont, możliwa jest bieżąca praca w ramach nowego okresu obrachunkowego. Równocześnie można także uzupełniać brakujące dane w ramach okresu poprzedniego. Należy jednak pamiętać o zalogowaniu się w poprawnym roku obrachunkowym.

Uzgodnienie danych w poprzednim roku obrachunkowym

Po zarejestrowaniu wszystkich operacji gospodarczych związanych z poprzednim okresem obrachunkowym, należy przystąpić do uzgodnienia wartości końcowych.

Zgodnie z dostępną na rynku literaturą, na prace bilansowe poprzedzające sporządzenie sprawozdania finansowego oraz zapewniające rzetelność, bezbłędność oraz sprawdzalność ksiąg rachunkowych składają się następujące czynności:

- sprawdzenie kompletności księgowań wszystkich dowodów księgowych dokumentujących zdarzenia i operacje gospodarcze dotyczące danego roku obrotowego oraz ich poprawności – ponieważ do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić każde zdarzenie, które nastąpiło w tym okresie sprawozdawczym (art. 20 ust. 1 ustawy o rachunkowości),

- sprawdzenie realności danych figurujących w księgach rachunkowych poprzez porównanie stanów wynikających z ksiąg rachunkowych ze stanem rzeczywistym ustalonym w wyniku inwentaryzacji przeprowadzonej w drodze spisu z natury, potwierdzenia sald oraz weryfikacji, w tym wyjaśnienie i rozliczenie w księgach rachunkowych ewentualnych różnic między stanem księgowym a rzeczywistym,

- przeprowadzenie wyceny bilansowej aktywów i pasywów poprzez dostosowanie bieżącej wyceny wynikającej z ksiąg rachunkowych do wymagań wyceny na dzień bilansowy określonej w ustawie o rachunkowości,

- zapewnienie współmierności przychodów i związanych z nimi kosztów (art. 6 ust. 1 i 2 ustawy o rachunkowości) – pod datą ostatniego dnia roku obrotowego jednostka wprowadza do ksiąg rachunkowych faktury i rachunki otrzymane po dniu bilansowym, zwiększające koszty i straty lub zobowiązania roku, za który sprawozdanie jest sporządzane.

Sprawdzenie kompletności i poprawności księgowań oraz realności danych

Za sprawdzenie kompletności i poprawności dokonanych w danym roku obrachunkowym księgowań oraz realności danych wprowadzonych do ksiąg rachunkowych, odpowiadają osoby odpowiedzialne za prowadzenie tych ksiąg.

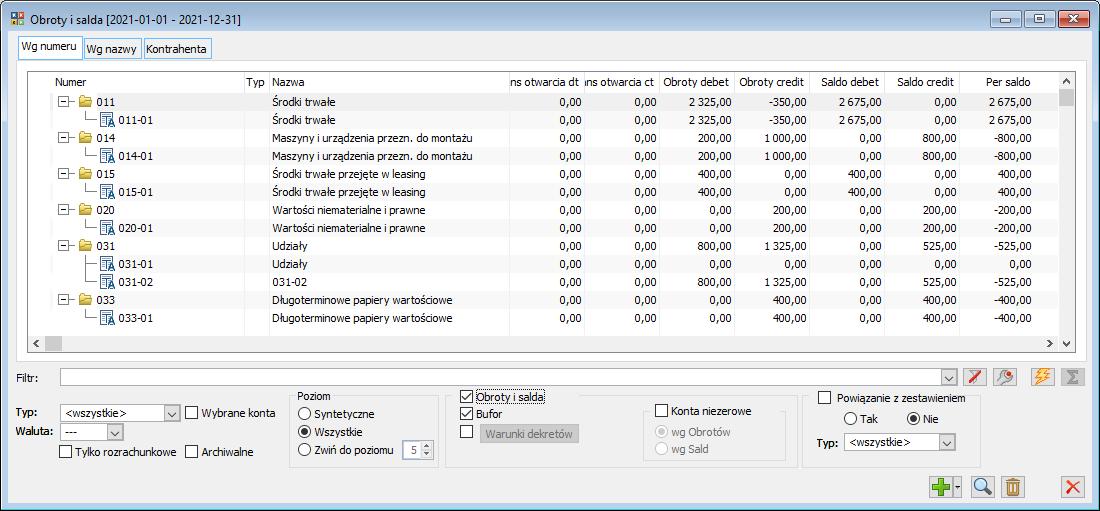

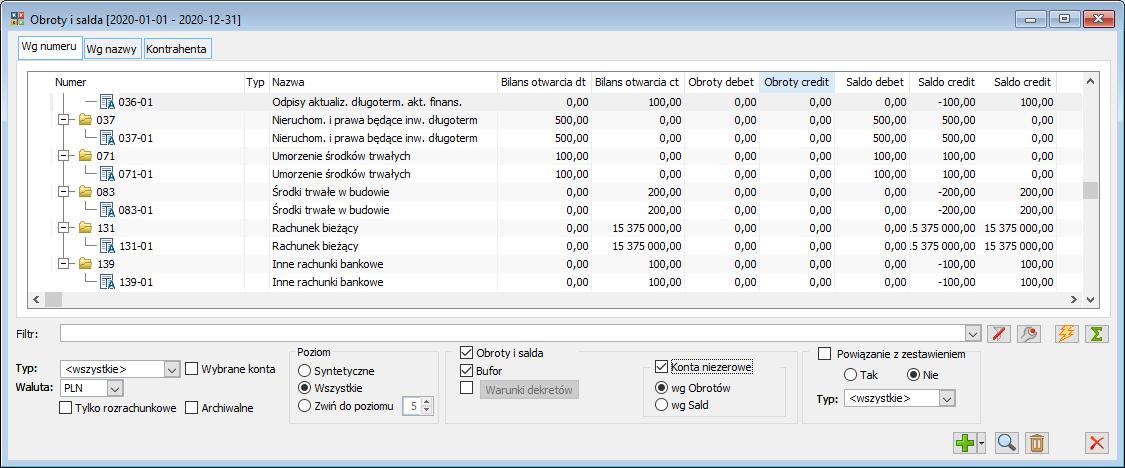

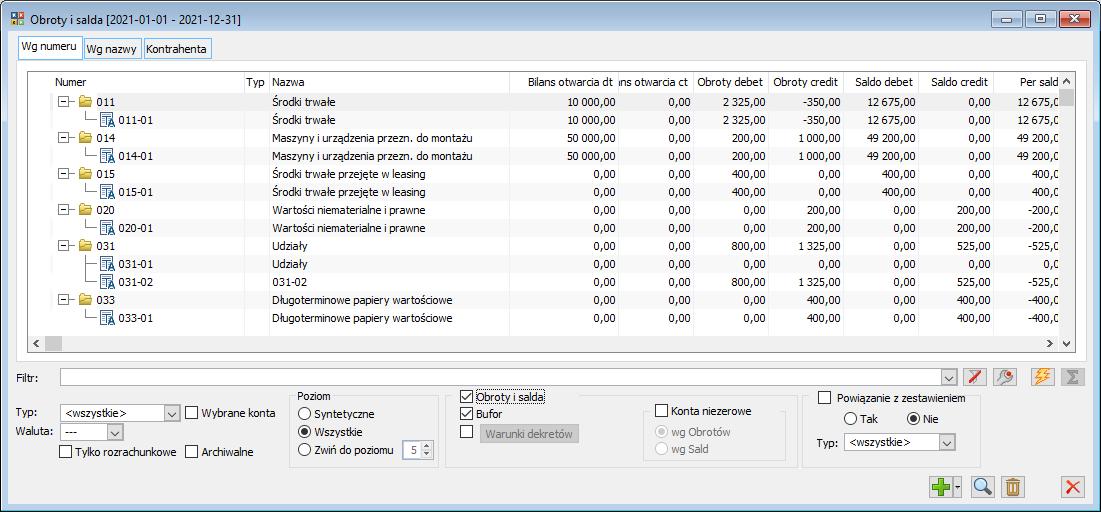

Sprawdzenie kompletności wprowadzonych do systemu danych pod względem technicznym dokonywane jest poprzez Zestawienie obrotów i sald. W tym celu na planie kont należy w ramach sekcji: Typ wybrać opcję: bilansowe i wynikowe, a w ramach sekcji: Waluta określoną walutę. Po dokonaniu podsumowania wyfiltrowanych w ten sposób kont, per saldo na zestawieniu obrotów i sald powinno być zerowe, czyli w kolumnach: Saldo debet i saldo credit powinny być identyczne wartości.

Jeśli na Zestawieniu obrotów i sald przy wskazanych powyżej ustawieniach występuje kwota Per saldo, oznacza to, że któreś z dokonanych księgowań było niekompletne. W programie Comarch ERP XL przyjęto założenie, że wprowadzane dekrety w ramach kont bilansowych i wynikowych muszą się bilansować.

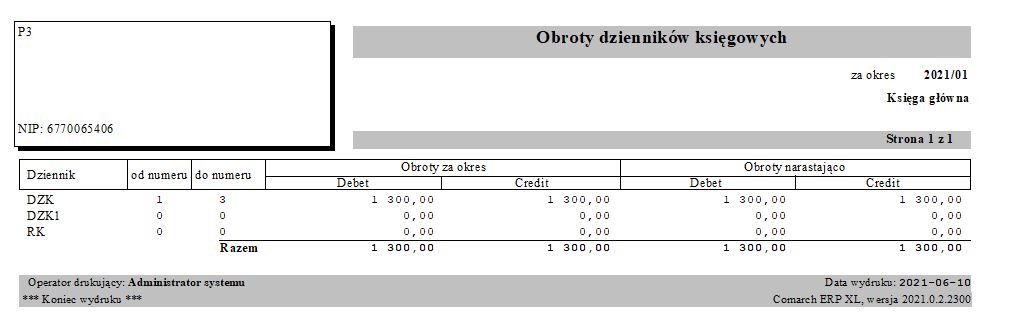

Następnie warto porównać wydruki dotyczące danych zawartych w dziennikach księgowań z wartościami prezentowanymi na Zestawieniu obrotów i sald. Z poziomu okna: Zapisy księgowe dostępny jest wydruk: Zestawienie obrotów dzienników. Wydruk ten pozwala porównać sumę zapisów z poszczególnych dzienników księgowych z wartościami prezentowanymi na Zestawieniu obrotów i sald. Wydruk ten wykonywany jest dla okresów miesięcznych, a więc zaleca się jego wykonanie już przy zamykaniu miesięcy w trakcie roku. Może on również być wykonany wstecz. Należy pamiętać wtedy, iż na zestawieniu obrotów i sald należy ustawić analogiczny okres, za jaki wykonywany jest wydruk. Wydruk ten pozwala na porównanie danych dotyczących dekretów znajdujących się w Księdze Głównej i w buforze.

Uzgodnienie stanu magazynu z kontem

W ramach prac związanych z uzgadnianiem poprawności danych w księgach należy również sprawdzić, czy stan magazynów na dany dzień zamknięcia roku jest zgodny z wartościami wykazywanymi na kontach księgowych tych magazynów.

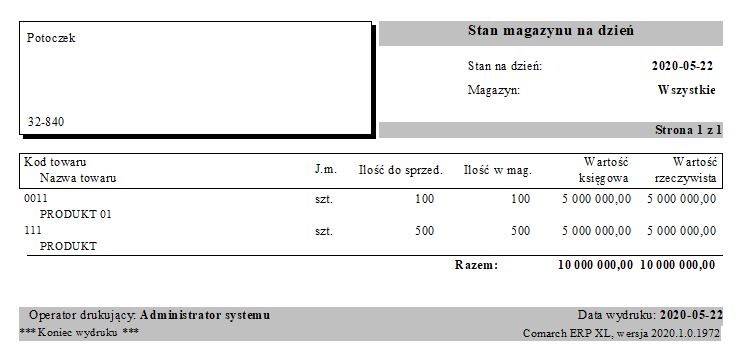

W tym celu można skorzystać z wydruku: Stan magazynu na dzień dostępnego z listy: Towary. W zależności od zastosowanego w danej firmie sposobu ewidencjonowania operacji dokonywanych na magazynach i odpowiadających im kontach, należy na liście: Towary, korzystając z predefiniowanych filtrów, wybrać uzgadniany lub też uzgadniane magazyny. Ważne jest, aby na tej liście zaznaczone były też parametry: zerowe stany sprzedaży i zerowe stany magazynu. Na wykonanym wydruku prezentowane są towary i ich wartości wg stanu na dzień jego wykonania.

Następnie należy wykonać Zestawienie obrotów i sald dla konta związanego z uzgadnianym magazynem dla zakresu dat do dnia, na który wykonywany jest wydruk: Stan magazynu na dzień. Wartość salda na Zestawieniu obrotów i sald powinna być zgodna z wartością wykazaną na wydruku: Stan magazynu na dzień.

Jeśli wartości te są rozbieżne, oznacza, to że na dany dzień brak jest zgodności między magazynem a wartością jego konta. W takiej sytuacji należy poszukać przyczyn rozbieżności. Pomocny w tym może okazać się wydruk: Uzgadnianie stanu magazynu z kontem. Opis wydruku i sposobu jego wykorzystania zawarty jest w biuletynie: XL069 – Uzgadnianie stanu magazynu z kontami.

Uzgodnienie salda kont kontrahentów

W ramach prac związanych z uzgadnianiem danych księgowych na koniec roku, uzgodnieniu powinny podlegać także salda kont rozrachunkowych kontrahentów.

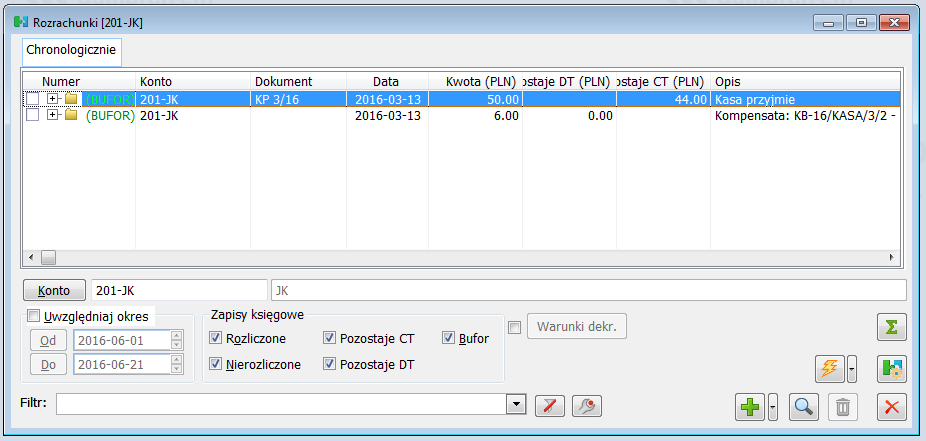

Zgodnie z zasadami obowiązującymi w systemie, saldo na kontach rozrachunkowych kontrahentów, na poszczególnych analitykach, jest zawsze saldem jednostronnym. Saldo to powinno być zgodne ze stanem rozrachunków na dzień kończący okres, na który wykonywane jest Zestawienie obrotów i sald. Stan rozrachunków należy weryfikować za pomocą jednego z dwóch wydruków: Struktura wiekowa rozrachunków lub Potwierdzenie salda. Na moment bieżący niezasadne jest porównywania sald konta z listą: Rozrachunki, gdyż lista ta nie jest listą historyczną. Historyczne dane na wskazany dzień zawierają natomiast wskazane wydruki.

Szczegółową analizę wykonywanych czynności można przeprowadzić na poniższym przykładzie:

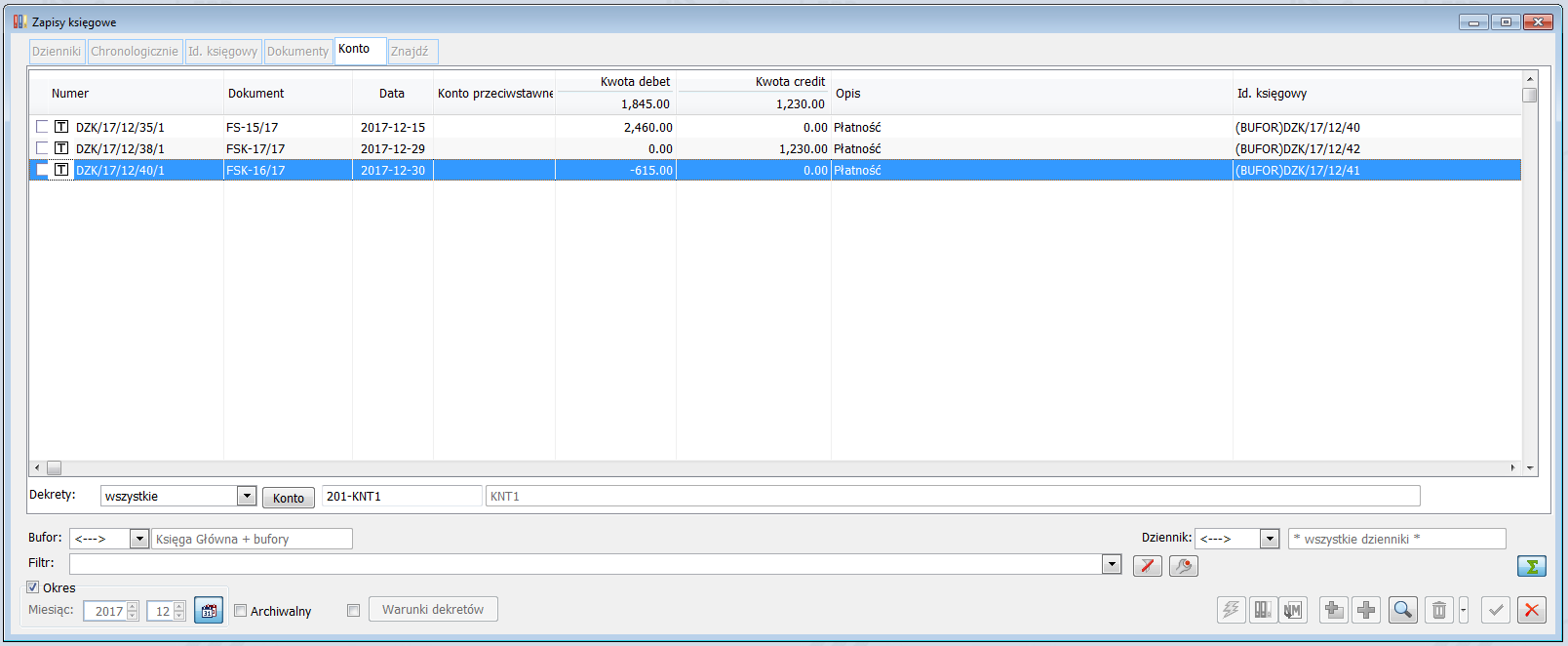

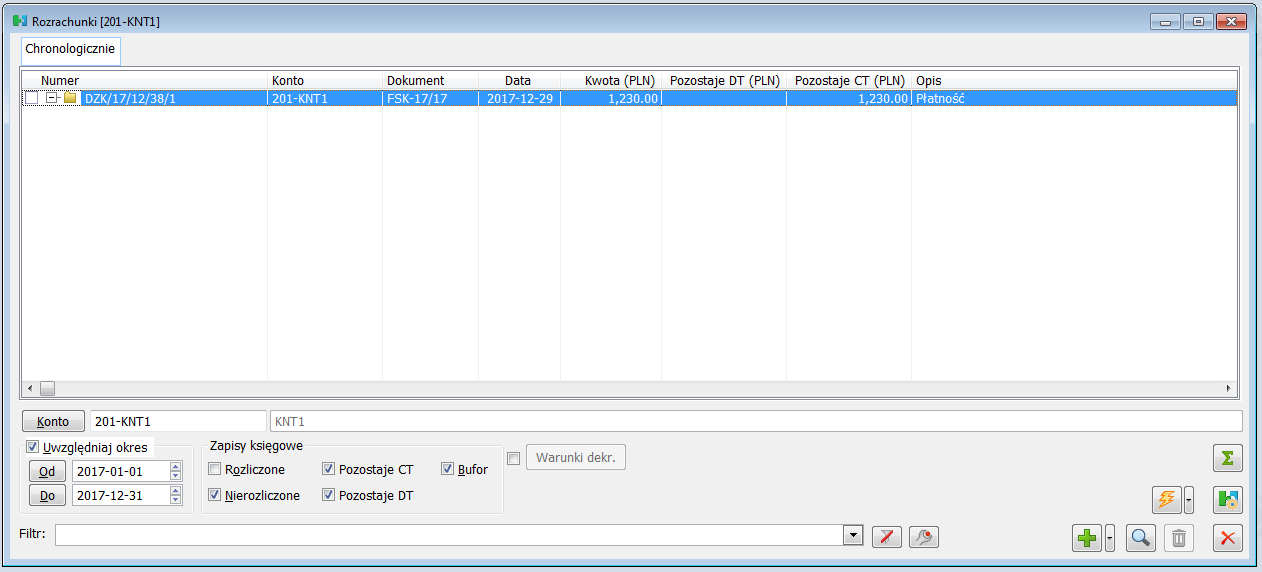

Wystawione i zaksięgowane zostały następujące dokumenty związane z kontrahentem KONTRAHENT:

ROK Dane

ROK 2017 FS-15/17 DZK/17/12/35/1 15.12.2017 2460,00PLN

FSK-17/17 – korekta ręczna DZK/17/12/38/1 29.12.2017 -1230,00PLN

FSK-16/17 - do dok. FS-15/17 DZK/17/12/40/1 30.12.2017 -615,00PLN

ROK 2018 FSK-3/18- do dok. FS-15/17 (BUFOR)DZK/18/01/4/1 02.01.2018 -1845,00PLN

Faktura FS-15/17 została rozliczona ze swoimi korektami: FSK-16/17 i FSK-3/12, w związku z tym jej dekret został całkowicie rozrachowany. Korekta ręczna FS-3/18 pozostaje nierozliczona.

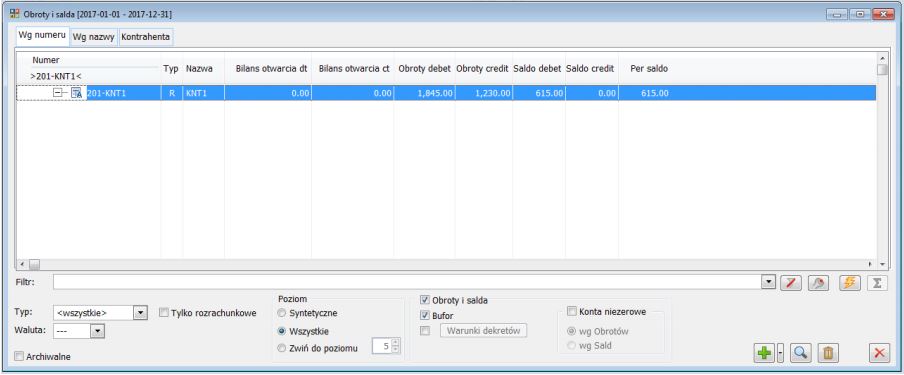

Zestawienie obrotów i sald dla roku 2017 dla konta tego kontrahenta ma następujący wygląd:

Wartości na Zestawieniu obrotów i sald powinny być zgodne z wartościami wykazywanymi na oknie: Zapisy księgowe danego konta, przy takim samym ustawieniu dat, jak okres wskazany na zestawieniu. Ustawienie takie można uzyskać używając opcji: Kalendarzyk.

Jak widać, w roku 2017 na koncie kontrahenta zostały zarejestrowane trzy dekrety: dekret faktury pierwotnej, dekret pierwszej korekty oraz dekret korekty ręcznej. Suma obrotów na koncie po odpowiednich stronach odpowiada kwotom zapisów na tym koncie po tych stronach. Per saldo na zestawieniu obrotów i sald wykazywane jest jako różnica obrotów debet i credit, oczywiście przy uwzględnieniu wartości wykazywanych na bilansie otwarcia (Bilans otwarcia DT – bilans otwarcia CT + obroty DT – obroty CT).

Zgodnie z zasadami przyjętymi w systemie, rozrachunek tworzony jest domyślnie pod datą późniejszego dekretu. W przedstawionym przykładzie rozrachunek dekretu faktury FS-15/17 z dekretem FSK-16/17 zostanie utworzony pod datą 30.12.2017, a z dekretem faktury FSK-3/18 pod datą 02.01.2018. W takiej sytuacji na dzień 31.12.2017 dekret dotyczący FS-15/17 był tylko częściowo rozrachowany, tzn. na kwotę 615,00 PLN. Sytuacja ta jest odzwierciedlona na wydruku: Potwierdzenie salda. Per saldo wykazywane na tym wydruku zgadza się z per saldem Zestawienia obrotów i sald.

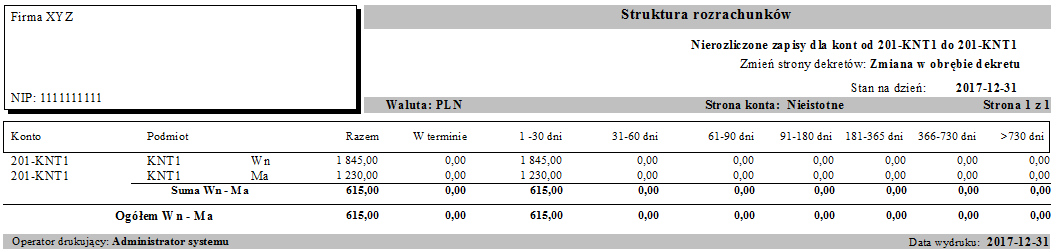

W analogiczny sposób dekrety prezentowane są na wydruku: Struktura wiekowa rozrachunków, wykonywanym na dzień 31.12.2017:

Per saldo na tym wydruku zgodne jest z saldem wykazywanym na Zestawieniu obrotów i sald.

Oba te wydruki prezentują nierozliczone pozycje na dzień wykonania tych wydruków.

Lista: Rozrachunki prezentowana dla okresu analogicznego jak wykonywane Zestawienie obrotów i sald, ma następujący wygląd:

Na liście: Rozrachunki przy ustawieniu filtra zapisów księgowych jako Nierozliczone, prezentowany jest dekret dotyczący korekty ręcznej FSK-17/17. Dekret ten nie jest rozrachowany. Per saldo wykonywane na tej liście jest rozbieżne z per saldem wykazywanym na Zestawieniu obrotów sald.

Rozbieżność ta wynika z faktu, iż lista ta nie jest listą historyczną. Pozycje dla tej liście prezentowane są w zależności od faktu, czy są rozrachowane czy też nie. Przy prezentacji nie jest sprawdzana data takiego rozrachunku. Rozrachunek dekretu FS-15/17 z dekretem FSK-3/18 zostanie dokonany, dopiero pod datą 02.01.2018, a więc na dzień 31.12.2017 dekrety te nie są rozrachowane. Mimo to dekret dotyczący FS-15/17 przy wskazanym zakresie dat na oknie: Rozrachunki nie jest prezentowany. Na oknie: Rozrachunki decydujący o prezentacji jest fakt czy dekret jest rozrachowany czy nie, natomiast nie sprawdzana jest data tego rozrachunku.

Przeszacowanie aktywów i pasywów na dzień bilansowy

Po wprowadzeniu do ksiąg rachunkowych wszystkich dowodów księgowych związanych z danym rokiem obrachunkowym, należy dokonać wyceny posiadanych aktywów i pasywów wyrażonych w walutach obcych na dzień bilansowy.

Praktyka rachunkowości w ramach tego zagadnienia dopuszcza stosowanie jednej z trzech metod: metody storna na pierwszy dzień kolejnego okresu obrachunkowego, metody storna pod dowolną datą lub metody kompensaty.

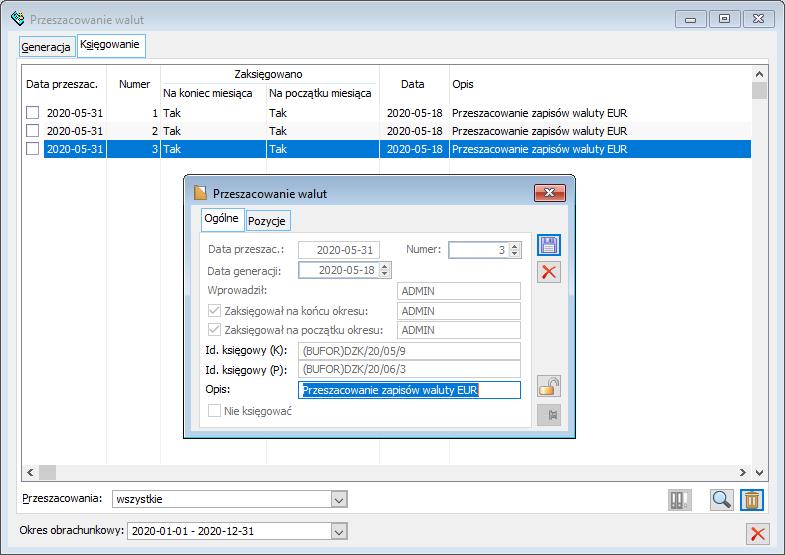

W programie Comarch ERP XL dostępna jest obecnie tylko metoda storna pod datą pierwszego dnia kolejnego okresu obrachunkowego. Oznacza to, że w kolejnym roku obrachunkowym należy odwrócić skutki przeszacowania dokonanego na ostatni dzień poprzedniego roku. W pierwszym dniu nowego okresu obrachunkowego dokonywane jest storno dekretu wprowadzonego w roku poprzednim. Storno to powstaje w wyniku ponownego zaksięgowania tego samego dokumentu przeszacowania, czyli dany dokument jest zaksięgowany dwa razy – raz na koniec poprzedniego okresu i raz na początku kolejnego.

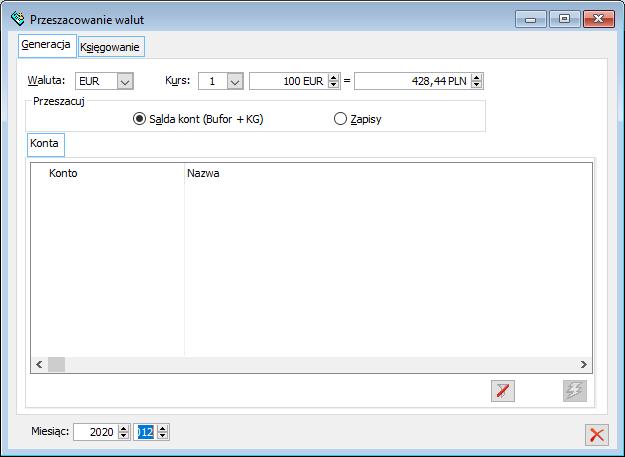

Aby w programie Comarch ERP XL wystawić dokument przeszacowania, należy w ramach sekcji: Księgowość wybrać opcję: Przeszacowanie walut.

Przeszacowanie aktywów i pasywów powinno być dokonane osobno dla każdej z walut w podziale na konta, które mają być przeszacowane po saldzie, a które po zapisach. Po saldach należy przeszacowywać konta zwykłe lub rozrachunkowe dotyczące rejestrów kasowo – bankowych, natomiast po zapisach powinny być przeszacowywane konta kontrahentów. Do Użytkownika systemu należy decyzja czy przeszacowaniu podlegają dekrety znajdujące się w buforze czy też tylko dekrety w Księdze głównej. Jeśli przeszacowaniu mają podlegać tylko dekrety wprowadzone na stałe do ksiąg rachunkowych, przed wykonaniem przeszacowania walut należy je przenieść do Księgi Głównej (przed dokonaniem przeszacowania należy wykonać czynności przedstawione w punkcie: Przeniesienie dekretów do Księgi Głównej, po czym po zaksięgowaniu dokumentu przeszacowania należy je powtórzyć).

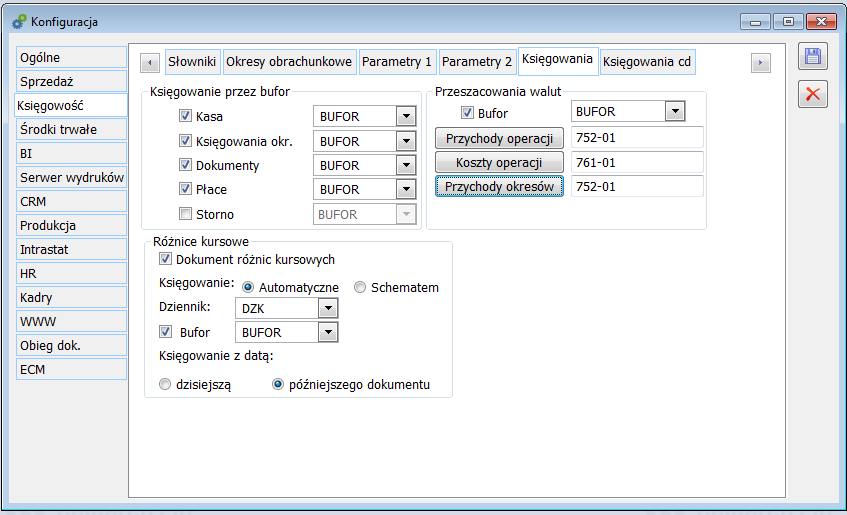

Aby móc wygenerować dokument przeszacowania, w konfiguracji modułu Księgowość -> na zakładce: Księgowania należy określić konta kosztów i przychodów związane z przeszacowaniem.

W wyniku dokonania przeszacowania zostanie utworzony dokument.

Na pozycjach dokumentu przeszacowania zostaną pobrane konta: odpowiednie konto złotówkowe odpowiadające kontu walutowemu podlegającemu przeszacowaniu i właściwe konto różnic kursowych wskazane w konfiguracji.

Tak wygenerowany dokument należy zaksięgować na koniec i początek okresu, za każdym razem wskazując okres obrachunkowy z ramach, którego powstał dokument. Dekrety zostaną automatycznie rozrachowane.

Na takim dokumencie NIE WOLNO dokonywać ręcznego rozrachunku z innymi dekretami.

Wykonanie tych czynności spowoduje pojawienie się problemów podczas księgowania dokumentu przeszacowania na początek kolejnego okresu.

Zestawienia księgowe

W przygotowaniu zestawień księgowych można wykorzystać dostępne w programie Comarch ERP XL szablony zestawień. Takie zestawienia można wygenerować za pomocą opcji: Kreator zestawień księgowych z poziomu sekcji: Narzędzia. Podczas generowania zestawień księgowych można zdecydować, czy zestawiania mają być wygenerowane zgodnie z Ustawą o rachunkowości czy też zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej.

Na wygenerowanych zestawieniach księgowych należy podpiąć właściwe wyrażenia odwołujące się do kont księgowych. Jeśli zestawienia mają być wyliczane na podstawie dekretów znajdujących się w Księdze Głównej przed ich wyliczeniem należy wykonać czynności przedstawione w punkcie: Przeniesienie dekretów do Księgi Głównej.

Przykład:

Pozycje rachunku zysków i strat zostały zbudowane w oparciu o odwołanie do salda kont. Zestawienie zostało przeliczone i wydrukowane. Następnie zostało dokonane przeksięgowanie przychodów i kosztów na wynik finansowy na ostatni dzień analizowanego okresu. Przeliczenie Rachunku zysków i sald dla danego okresu spowoduje, iż wartości na zestawieniu zostaną wyzerowane, czyli będą odpowiadać aktualnym saldom kont.

Przeksięgowanie przychodów i kosztów na wynik finansowy

Podczas dokonywania przeksięgowania przychodów i kosztów na wynik finansowy, można wykorzystać funkcjonalność: Księgowań okresowych, dostępną w sekcji: Narzędzia.

Funkcjonalność ta pozwala na automatyczne przeksięgowanie jednym dekretem wartości ze wskazanych kont na wynik finansowy. Po wykonaniu odpowiednio zdefiniowanego księgowania, salda kont przychodowych i kosztowych zostają wyzerowane, a na koncie wyniku finansowego zostaje ustalone saldo wynikowe.

Przeniesienie dekretów do Księgi Głównej

Po dokonaniu sprawdzenia kompletności i poprawności księgowań, należy przenieść wszystkie dekrety ze wszystkich dzienników księgowych ze wszystkich miesięcy w danym roku do Księgi Głównej. Takie przeniesienie musi być wykonane osobno dla poszczególnych dzienników z podziałem na poszczególne miesiące.

Przeniesienie dekretów do Księgi Głównej realizowane jest z poziomu okna: Zapisy księgowe.

Przeniesienie dekretów ma charakter trwały, tzn. po jego dokonaniu nie można odwrócić skutków tej czynności od strony programu. Dekrety takie zostają bowiem zatwierdzone. Jeśli w przyszłości będzie zachodziła konieczność modyfikacji jakiegoś dekretu należy wykonać jego storno pod dogodną dla Użytkownika datą. Storno to zostanie dodane jako storno czerwone.

Podczas przenoszenia dekretów do Księgi Głównej zmienia się ich numeracja. Dekrety zostają zrenumerowane w porządku chronologicznym. Wynika to z zasady chronologii i ciągłości numeracji, które narzuca Ustawa o Rachunkowości. Dodatkowo z numeru dekretu znika nazwa bufora.

Sprawdzenie poprawności kwot na zestawieniu obrotów i sald

Po dokonaniu przeniesienia dekretów do Księgi Głównej warto wrócić do sprawdzenia kwot prezentowanych na zestawieniu obrotów i sald, co zostało opisane w rozdziale: Sprawdzenie kompletności i poprawności księgowań oraz realności danych.

Tym razem warto wykonać sprawdzenie dwukrotnie: z odznaczonym i zaznaczonym parametrem: Bufor. Jeśli dane będą identyczne oznacza to, że wszystkie dekrety zostały przeniesione do Księgi Głównej. Jeśli wartości będą się różnić, znaczy to, że istnieją jeszcze w dziennikach dekrety w buforze, które nie zostały przeniesione do Księgi Głównej.

Następnie warto porównać również wydruki dotyczące danych zawartych w dziennikach księgowań z wartościami prezentowanymi na Zestawieniu obrotów i sald. Warto w tym celu wykorzystać wydruk: Zestawienie obrotów dzienników, który dostępny jest z okna: Zapisy księgowe. Tym razem jeśli wszystkie dekrety zostały przeniesione do Księgi Głównej porównanie należy wykonać, przy wybranym parametrze Księga Główna. Zestawienie obrotów i sald powinno również zostać zawężone do dekretów znajdujących się w Księdze Głównej. Wartości prezentowane na wydrukach powinny być zgodne z wartościami prezentowanymi na Zestawieniu obrotów i sald za poszczególne miesiące roku.

Przeniesienie bilansu otwarcia

Po przeniesieniu wszystkich dekretów do Księgi Głównej i sprawdzeniu poprawności danych można przystąpić do przeniesienia bilansu otwarcia na kolejny rok obrachunkowy.

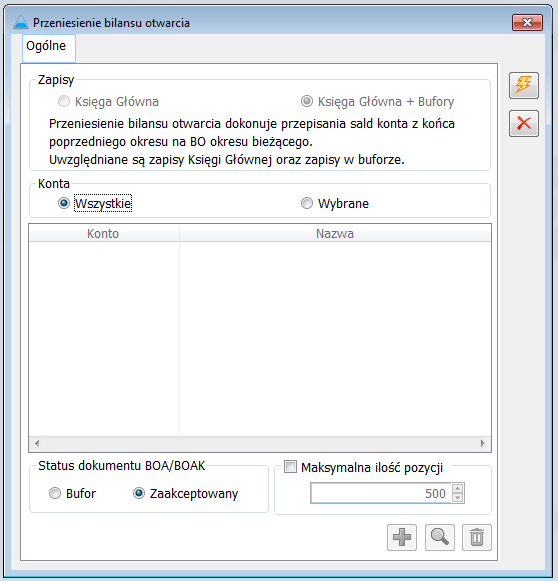

W programie Comarch ERP XL rolę bilansu zamknięcia pełni Zestawienie obrotów i sald za dany okresu obrachunkowy. Wartości prezentowane na tym zestawieniu, dotyczące dekretów z Księgi Głównej przenoszone są, jako wartości Bilansu Otwarcia kolejnego roku. Jako Bilans Otwarcia przenoszone są wartości dekretów znajdujących się z Księdze Głównej lub Księdze Głównej i Buforach, w zależności od ustawień konfiguracyjnych.

Aby dokonać przeniesienia bilansu otwarcia należy uruchomić program Comarch ERP XL w kontekście aktualnego roku obrachunkowego. Następnie należy w menu: Narzędzie wybrać opcję: Przeniesienie bilansu otwarcia. W ramach otwartego okna należy zdecydować, czy bilans otwarcia ma być przenoszony dla wszystkich kont, czy tylko dla wybranych oraz jaki status ma mieć utworzony dokument BOA (zaakceptowany czy w buforze). Należy pamiętać, że kontach księgowych wartości związane z Bilansem Otwarcia prezentowane są, gdy dokument ma status: Zaakceptowany (lub Zatwierdzony).

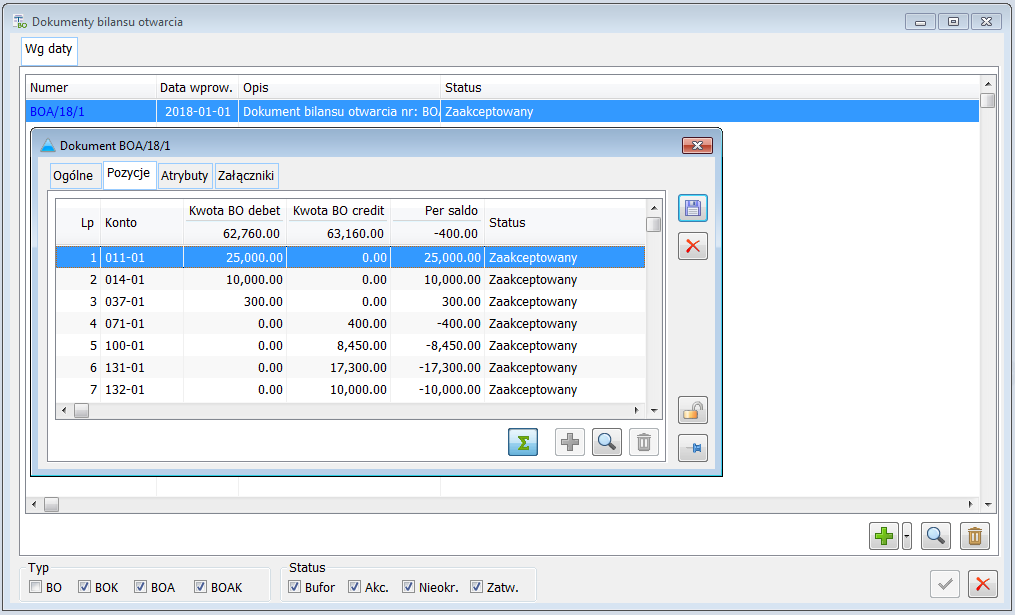

Utworzony w wyniku przeniesienia Bilansu Otwarcia dokument BOA widoczny jest na liście dokumentów BO. Zawiera on wszystkie pozycje, na których wykazywane było per saldo w poprzednim okresie obrachunkowym pochodzące z dekretów znajdujących się w Księdze Głównej lub w Księdze Głównej i Buforach, zgodnie z ustawieniami konfiguracyjnymi. Wartości związane z dokumentem BOA prezentowane są na Zestawieniu obrotów i sald w kolumnach: Bilans otwarcia DT i Bilans otwarcia CT.

Zmiana ustawień konfiguracyjnych w zakresie przeniesienia Bilansu Otwarcia powinna być dokonywana z zachowaniem ostrożności, gdyż nieuważne jej stosowanie może doprowadzić do nieprawidłowości w zakresie wartości Bilansu Otwarcia nowego okresu obrachunkowego.

Ponowne przeniesienie bilansu otwarcia

Czasami po przeniesieniu Bilansu Otwarcia zachodzi konieczność zaewidencjonowania w poprzednim roku obrachunkowym dodatkowych operacji gospodarczych. Po zarejestrowania odpowiednich dekretów w poprzednim okresie obrachunkowym należy powtórzyć czynności przedstawione w rozdziale Uzgodnienie danych w poprzednim roku obrachunkowym opisanych powyżej. Po ich wykonaniu należy dokonać ponownie przeniesienia Bilansu Otwarcia, za pomocą opcji: Przeniesienie bilansu otwarcia. Po wybraniu tej opcji zostanie utworzony dokument BOAK, będący dokumentem różnicowym, tzn. zawierającym informację tylko o tych kontach, na których występuje rozbieżność w stosunku do wartość prezentowanych na dokumencie BOA. Dokument i związane z nim dekrety podlega takim samym zasadom jak dokument BOA.

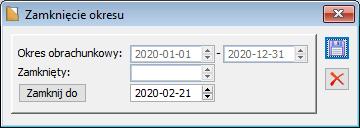

Zamknięcie roku obrachunkowego

Po dokonaniu uzgodnienia wartości poprzedniego roku obrachunkowego i po przeniesieniu Bilansu Otwarcia na kolejny rok obrachunkowy, należy ‘fizycznie’ zamknąć poprzedni rok obrachunkowy. Funkcjonalność zamknięcia okresu dostępna jest w menu: Księgowość, opcja: Zamknij okres. Opcja ta pozwala na zamknięcie poprzedniego roku obrachunkowego, a tym samym blokuje ona możliwość wprowadzania nowych dekretów do zamkniętego okresu. Blokuje ona także możliwość wprowadzania zmian w zamkniętym okresie obrachunkowym np. usuwania dekretów.

Zamknięcie okresu w ramach roku obrachunkowego może być również prowadzone miesięcznie, tzn. po uzgodnieniu każdego miesiąca, wykonywane jest zamknięcie do ostatniego dnia danego miesiąca. Pozwala to na prowadzenie aktualnych prac w ramach roku, przy założeniu, że poprzednie miesiące roku zostały już uzgodnione.

Kilka uwag

Przeszacowanie walut

Lista: Przeszacowanie walut jest listą historyczną. Oznacza to, iż prezentuje ona wszystkie dekrety, które na dzień przeszacowania nie były rozrachowane, mimo iż obecnie tzn. w momencie wykorzystywania tej funkcjonalności są już rozrachowane. Oznacza to, iż nie ma konieczności wykonywania przeszacowania w ostatnim dniu okresu obrachunkowego. Przeszacowanie może być dokonane w dowolnym dniu dla ostatniego dnia okresu obrachunkowego.

Rozrachunek dekretów na przełomie okresów

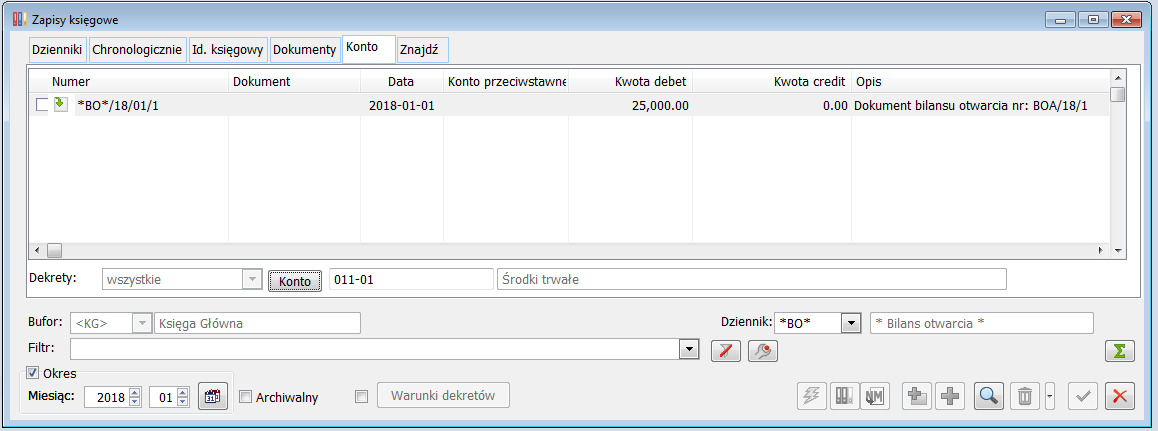

Dekret księgowy zaakceptowanego (lub zatwierdzonego) bilansu otwarcia jest technicznym przeniesieniem wartości zamknięcia z poprzedniego roku, jako wartości otwarcia roku bieżącego. Prezentowany jest on na oknie: Zapisy księgowe, jeśli zostanie wybrana w ramach sekcji: Dziennik opcja: *BO*.

Dekret związany z Bilansem Otwarcia nie jest prezentowany na oknie: Rozrachunki dla danego konta. Rozrachunkowi będzie podlegać zawsze dekret pierwotny, a nie dekret związany z dokumentem Bilansu Otwarcia. Jeśli w poprzednim roku obrachunkowym została zaewidencjonowana faktura, za którą zapłata (lub rozliczenie np. z korektą) zostanie zrealizowana w kolejnym roku, to rozrachunek będzie realizowany między dekretem pierwotnym z faktury, a dekretem dotyczącym zapłaty (korekty). W rozrachunku nie będzie brał udział dekret związany z Bilansem Otwarcia. Pozycja dokumentu BOA nie posiada płatności, a więc nie podlega również rozliczeniom.

Usuwanie rozrachunku dekretów z poprzednich lat obrachunkowych

Czasami zachodzi konieczność usunięcia rozrachunku dekretów z poprzednich okresów obrachunkowych. Jeśli powstaniu rozrachunku towarzyszyło powstanie dekretu związanego z różnicą kursową (albo dekret różnicy kursowej, albo dekret związany z zaksięgowaniem dokumentu różnicy kursowej) lub/i powstanie dekretu kompensacyjnego, i dekrety te zostały przeniesione do Księgi Głównej, należy pamiętać o tym, iż przy usuwaniu rozrachunku dekrety te nie są usuwane ani automatycznie stornowane. Dekrety te pozostają w Księdze Głównej, jako dekrety nierozrachowane. Dekretów tych nie da się ponownie sparować (rozrachować) z dekretami faktur pierwotnych.

Sytuację można przeanalizować na następującym przykładzie:

ROK Dane

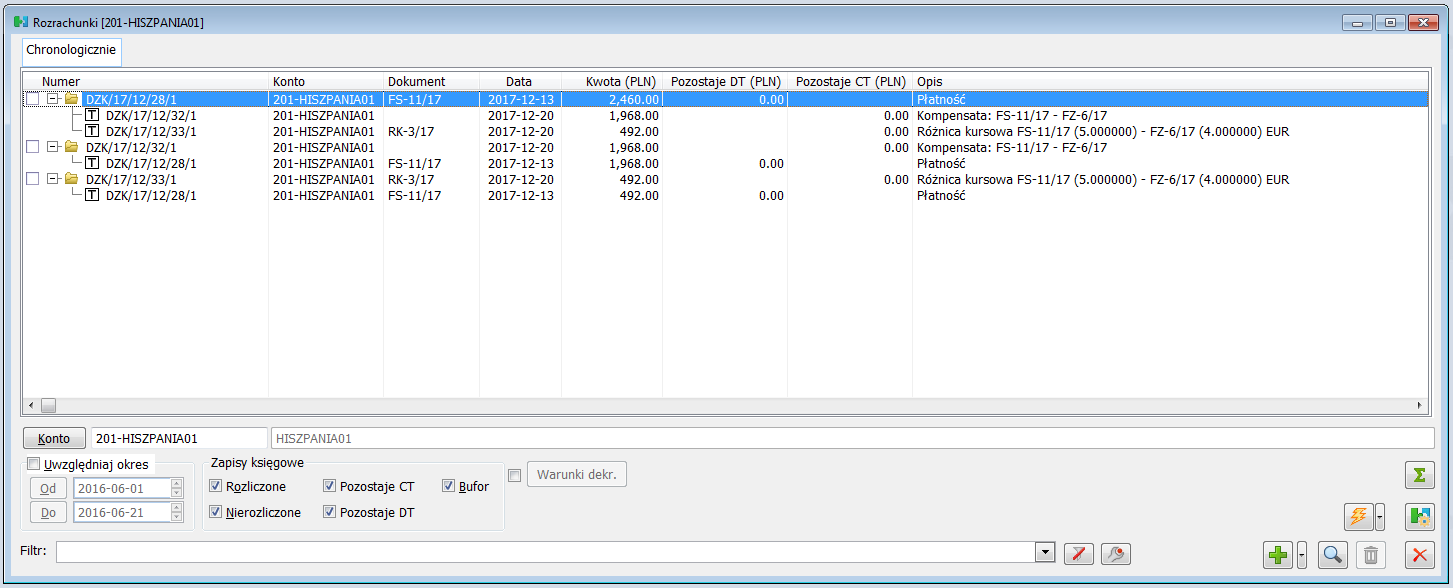

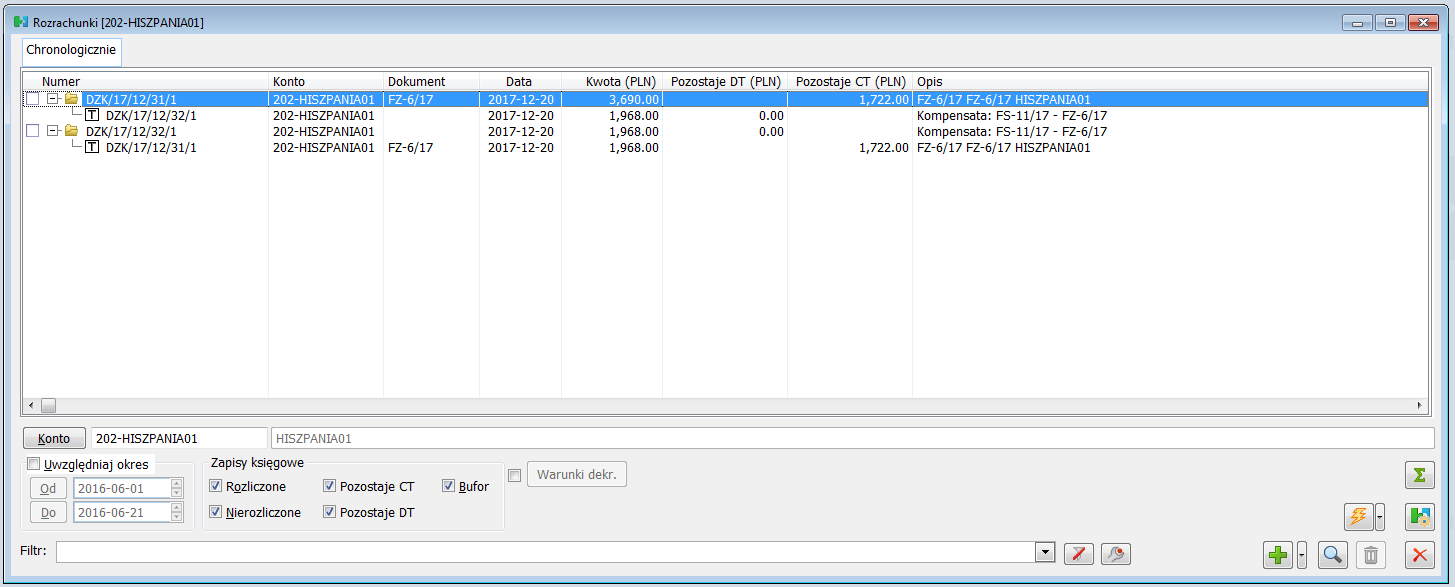

ROK 2017 FS-11/17 Konto: 201-HISZPANIA01 13.12.2017 100EUR=500PLN Kwota Płatności: 492,00EUR

FS-6/17 Konto: 202-HISZPANIA01 20.12.2017 100EUR=400PLN Kwota Płatności: 922,50EUR

Dokumenty zostały ze sobą rozliczone, a ich dekrety rozrachowane. W wyniku rozliczenia płatności o różnych kursach została utworzona różnica kursowa, która została zaksięgowana pod datą 20.12.2017. Rozrachunek nastąpił domyślnie pod datą najpóźniejszego dekretu biorącego udział w rozrachunku, czyli pod datą 20.12.2017. Elementem składowym rozrachunku jest dekret kompensacyjny, gdyż dokumenty zostały zaksięgowane na różne konta księgowe.

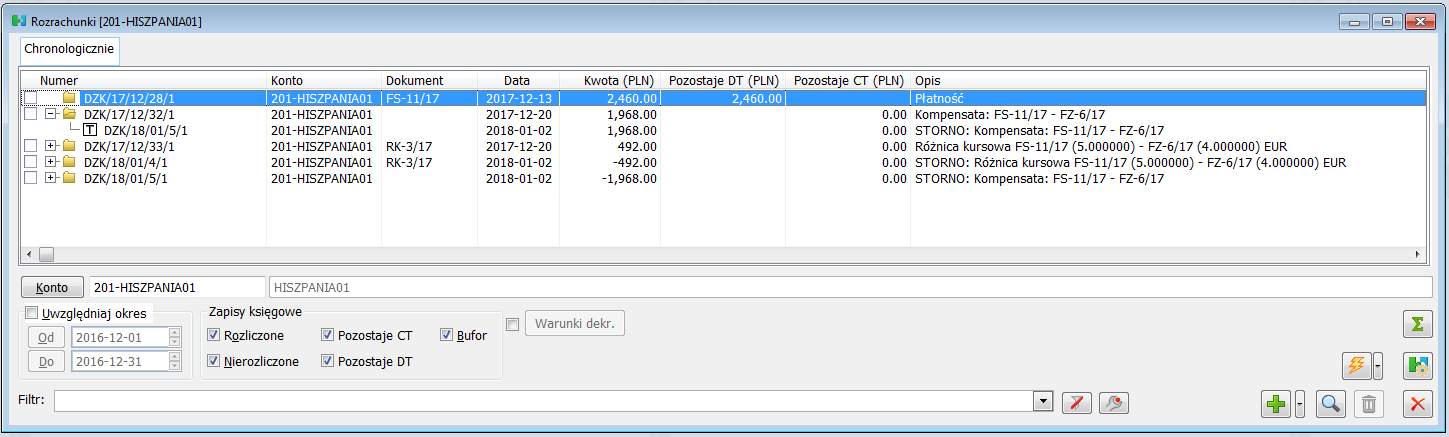

Rozrachunki na koncie: 201- HISZPANIA01 mają następującą postać:

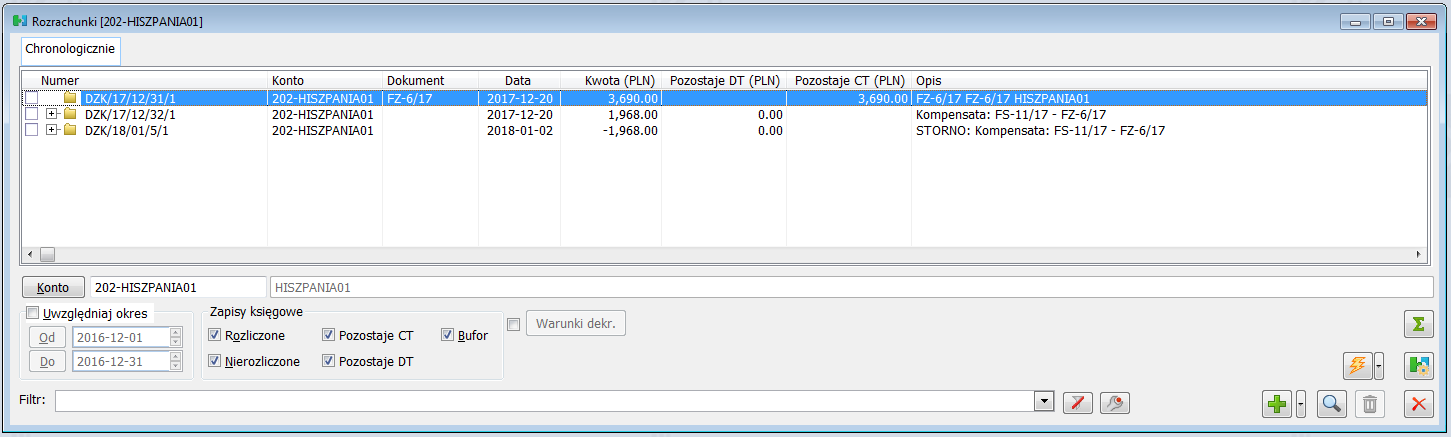

A dla konta: 202-HISZPANIA01 są następujące:

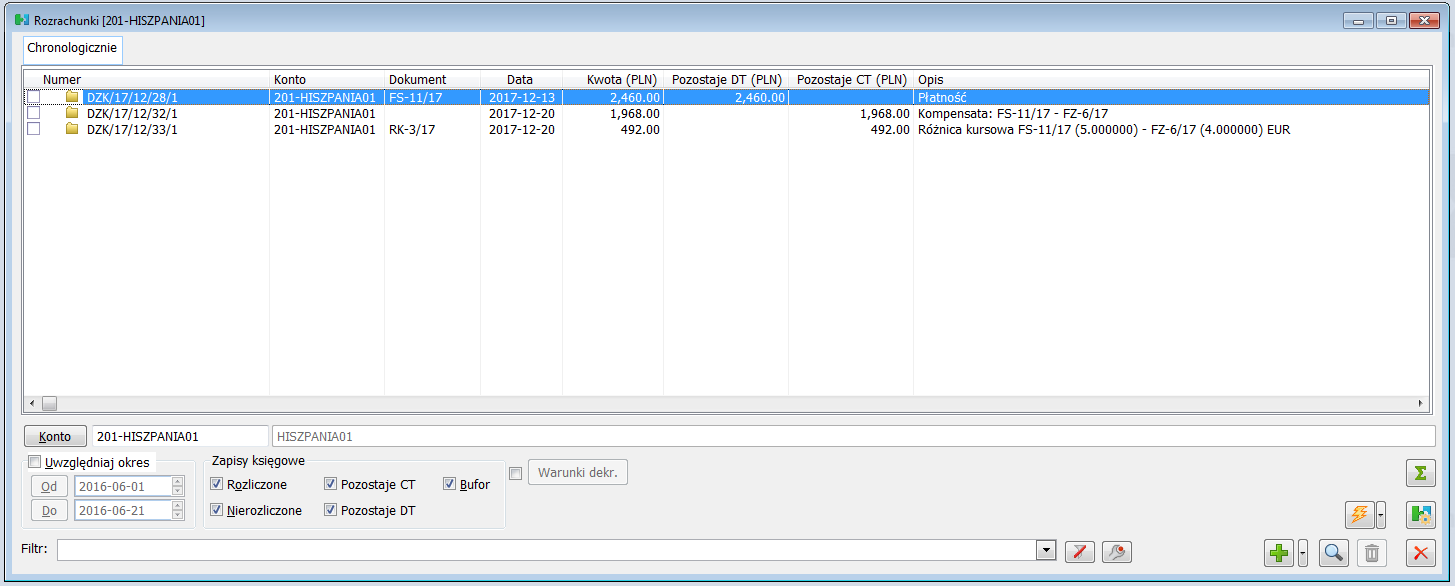

Następnie rozrachunek między dekretami został usunięty. Dekrety: związany z różnicą kursową i kompensacyjny nie zostały automatycznie usunięte, gdyż znajdują się one w Księdze Głównej. Dekrety te nie zostały również automatycznie wystornowane. Prezentowane są one na kontach, jako dekrety do rozrachowania.

Prezentacja tych dekretów na koncie: 201- HISZPANIA01 jest następująca:

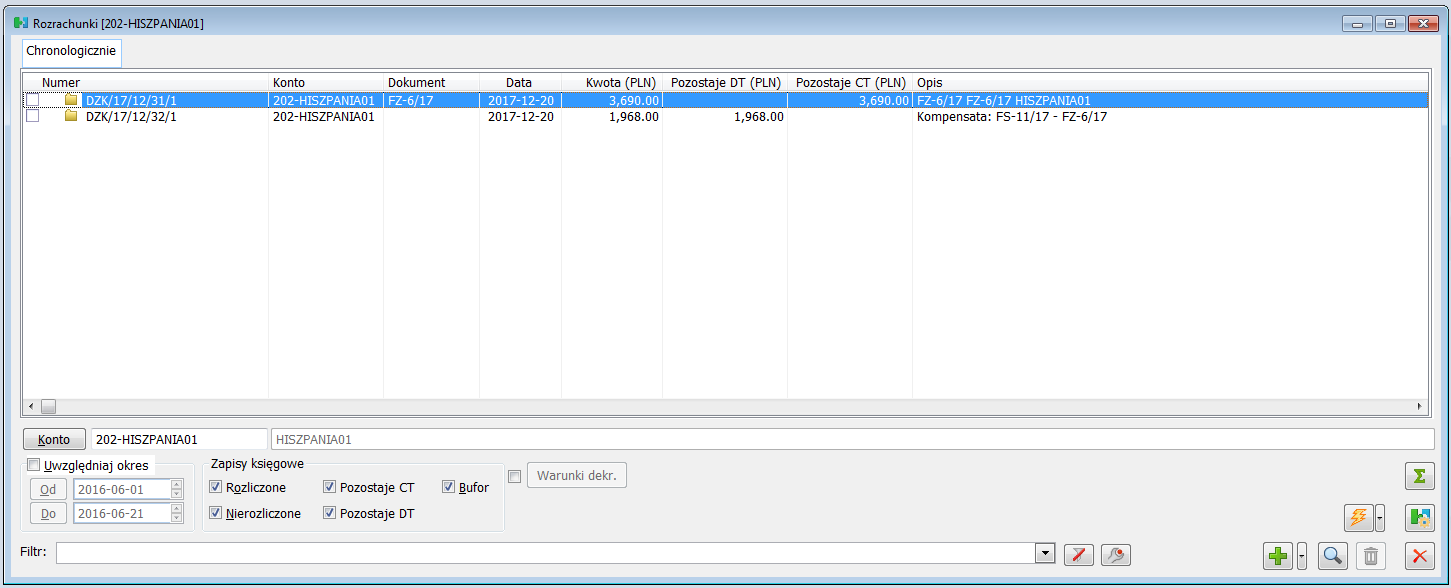

A na koncie: 202- HISZPANIA01 jak poniżej:

Wszystkich tych dekretów nie można ponownie sparować, tak aby ponownie został utworzony z nich pełen rozrachunek.

W zaistniałej sytuacji dekrety: związany z różnicą kursową i kompensacyjny, należy wystornować, pod datą wskazaną przez Użytkownika. Po przeniesieniu dekretów stornujących do Księgi Głównej zostanie utworzony rozrachunek między dekretem: stornowanym a stornującym, w wyniku którego dekrety te zostaną rozrachowane i nie będą prezentowane na liście rozrachunków przy filtrze: Nierozliczone.

Jeśli storno dekretów zostanie dokonane pod datą z aktualnego okresu obrachunkowego, uzgodnione dane z poprzedniego okresu nie zostaną zaburzone.

Dokumenty pierwotne należy natomiast rozliczyć ze sobą ponownie. W wyniku takiego rozliczenia zostanie ponownie utworzony rozrachunek wraz z powstaniem nowych dekretów: kompensacyjnego i dekretu związanego z różnicą kursową. Do Użytkownika należy decyzja, pod jaką datą ma powstać taki rozrachunek i w którym okresie obrachunkowym. Opis tej sytuacji zawarty jest w rozdziale: Rozrachunek dekretów z poprzednich okresów obrachunkowych.

Rozrachunek dekretów z poprzednich okresów obrachunkowych

Rozrachunek dekretów z poprzednich okresów obrachunkowych jest możliwy bez względu na to, w jakim aktualnie okresie obrachunkowym Użytkownik jest zalogowany. Jeśli tożsamość kont jest zachowana na przestrzeni okresów obrachunkowych, dekrety księgowe prawidłowo prezentowane są na liście: Rozrachunki.

Dokonując rozrachunku dekretów z poprzednich okresów obrachunkowych lub też rozliczając dokumenty z poprzednich okresów, należy pamiętać o tym, iż jeśli rozrachunkowi towarzyszy powstanie dekretu kompensacyjnego lub/i dekretu związanego z różnicą kursową, należy zwrócić uwagę, z jaka datą powstają te dekrety. Domyślnie bowiem rozrachunek powstaje pod datą późniejszego dekretu biorącego udział w rozrachunku.

Rozrachunek dekretów z otwartego okresu obrachunkowego

Jeśli dane księgowe w roku obrachunkowym, z którego pochodzą rozrachowywane dekrety zostały już ustalone, ale okres nie został zamknięty (wg opisu zawartego w rozdziale: Zamknięcie roku obrachunkowego), przy standardowym sposobie tworzenia rozrachunku, dekrety kompensacyjny i związany z różnicą kursową, zostaną utworzone w starym okresie obrachunkowym. W efekcie zaburzone zostaną uzgodnione dane związane z tamtym okresem obrachunkowym.

Aby zaburzenia takie nie miały miejsca, rozrachunek powinien zostać utworzony pod datą dzisiejszą w bieżącym okresie obrachunkowym. Rozrachunek powstanie w ten sposób, po dokonaniu zmian w zakresie dat tworzenia rozrachunku w konfiguracji modułu: Księgowość. Zmian należy dokonać w zakresie ustawień dotyczących księgowania dokumentów różnic kursowych (Konfiguracja -> Księgowość -> Księgowania -> Różnice kursowe) oraz kompensat (Konfiguracja -> Księgowość -> Księgowania cd -> Księgowania z pominięciem dokumentu). Jeśli w obu tych parametrach zostanie ustawiona opcja: Dzisiejsza, rozrachunek dekretów będzie powstawał pod datą dzisiejszą.

Rozrachunek dekretów z zamkniętego okresu obrachunkowego

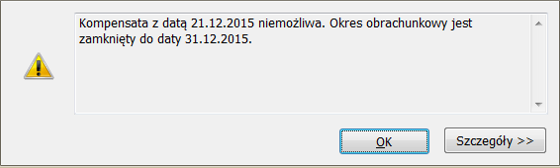

Jeśli rok obrachunkowy, z którego pochodzą rozrachowywanie dekrety został już ustalony i został zamknięty (wg opisu zawartego w rozdziale: Zamknięcie roku obrachunkowego), przy standardowym sposobie tworzenia rozrachunku, program będzie chciał wygenerować dekrety: kompensacyjny i związany z różnicą kursową, w starym okresie obrachunkowym.

W związku z tym, iż rok jest już zamknięty, utworzenie tych dekretów nie będzie możliwe, gdyż zamknięcie uniemożliwia tworzenie dekretów przed datą zamknięcia. W efekcie podczas próby dokonania rozrachunku, pojawi się następujący komunikat:

W takiej sytuacji, aby móc dokonać rozrachunku, należy przestawić w konfiguracji parametry dotyczące dat generowania rozrachunku, zgodnie z opisem zawartym w rozdziale: Rozrachunek dekretów z otwartego okresu obrachunkowego. Po dokonaniu właściwego rozrachunku, parametry w konfiguracji powinny zostać ustawione na pierwotne.

Uwaga dotycząca dat storna i ponownego dokonania rozrachunku