Obsługa JPK_KR_PD

Nowelizacja ustawy o podatku dochodowym (art. 9 ust.1c) wprowadziła obowiązek składania wraz z deklaracją podatkową ksiąg rachunkowych w ustrukturyzowanej formie. Księgi składają się z zapisów na kontach księgowych (JPK_KR_PD) oraz ewidencji środków trwałych (JPK_ST_KR).

Zapisy na kontach księgowych są bardzo zbliżone do struktury JPK_KR. Główną różnicą jest obowiązek cechowania kont księgowych.

Cechowanie kont dla JPK_KR_PD

Głównym elementem przygotowania firmy do raportowania struktury JPK jest obowiązek cechowania kont księgowych.

Schemat XSD dla tej struktury przewiduje możliwość przypisania trzech znaczników do jednego konta księgowego:

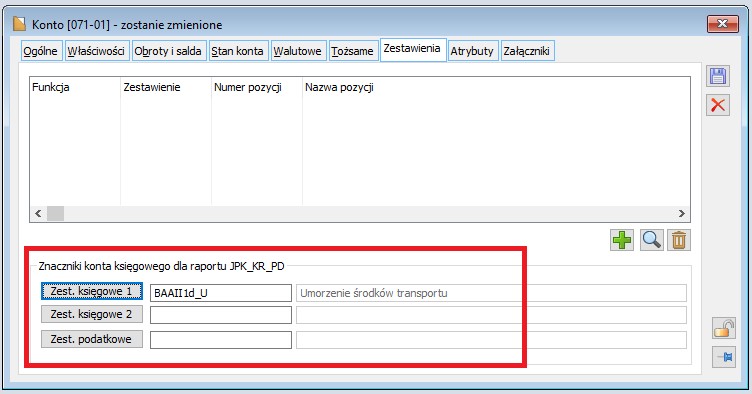

-

- Obligatoryjny element słownika wskazujący na funkcję rachunkową tego konta np. „Umorzenie środków transportu”,

- Opcjonalny element pochodzący z tego samego katalogu pozycji, co powyższy znacznik obowiązkowy, określający możliwą drugą funkcję rachunkową tego konta,

- Opcjonalny element wskazujący, czy dany element pełni jakąś specyficzną funkcję wspomagającą kalkulację podatku dochodowego.

Obowiązkowe jest zastosowanie przynajmniej pierwszego z tych znaczników, dla każdego konta, które wykazywało saldo lub obroty w danym roku podatkowym.

Do JPK_KR_PD raportowane są zarówno konta analityczne, jak i konta syntetyczne, ma to wpływ na przyjęte zasady znakowania kont i ilość użytych znaczników dla jednego konta.

Jeśli cała ewidencja prowadzona jest na jednym koncie 130-01, które jest wykazywane persaldem, można skorzystać z możliwości wskazania drugiego znacznika. W tym przypadku przypisujemy jednocześnie znacznik “Środki pieniężne w kasie i na rachunkach” oraz “Kredyty i pożyczki” do jednego konta 130-01.

Do deklaracji JPK_KR_PD raportowane są wszystkie zapisy dziennika wraz z zapisami na kontach pozabilansowych. Niewykazywane są jedynie konta pozabilansowe walutowe, rejestrujące transakcje w walucie dla bilansowych kont rozrachunkowych. Ich wartość jest dołączana do poszczególnych zapisów dziennika dla rozrachunkowych kont bilansowych.

Znaczniki można przypisywać na zakładce [Zestawienia] karty konta.

Dodawanie elementu otwiera słownik zgodny z rozporządzeniem Ministerstwa Finansów, które zawiera listę możliwych funkcji rachunkowych konta księgowego dla tzw. „pozostałych jednostek”.

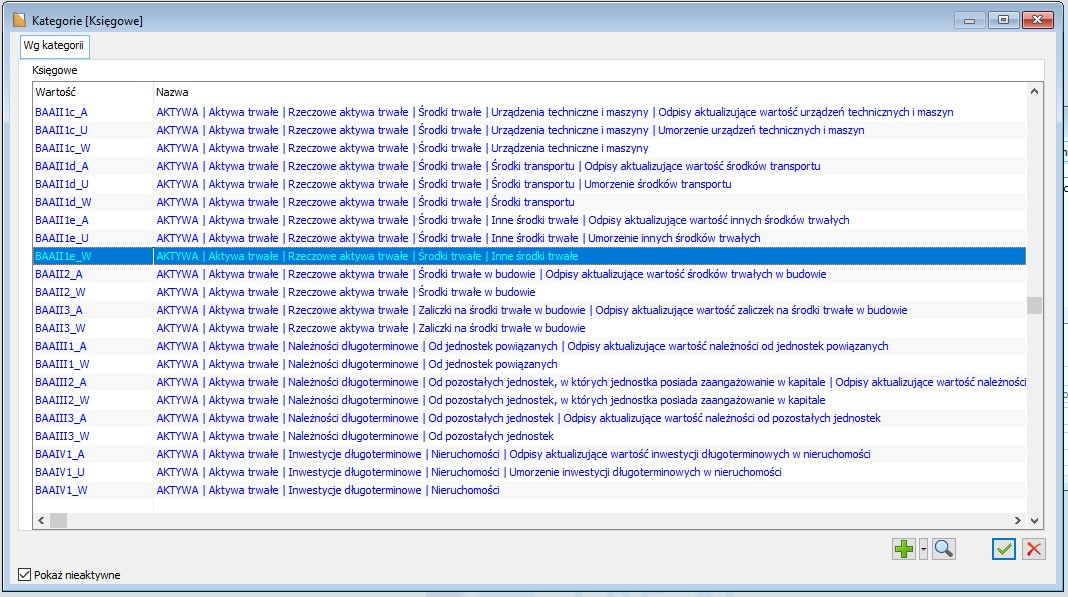

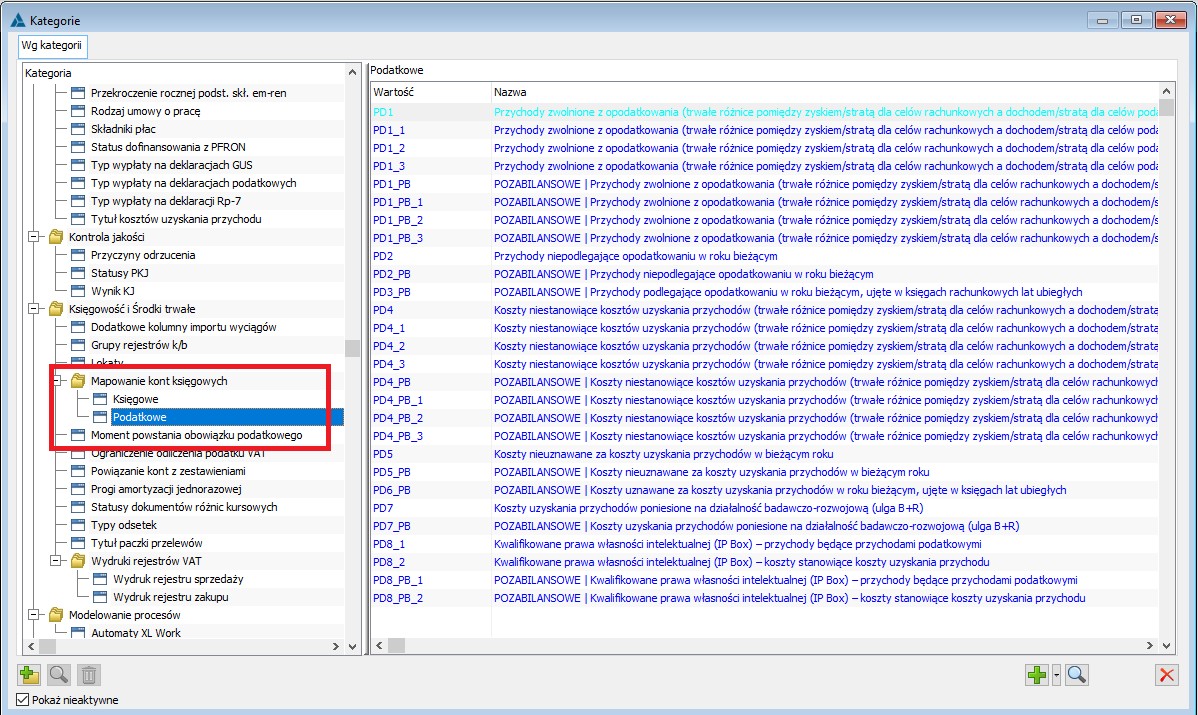

Rozporządzenie zawiera oddzielną dedykowaną listę elementów dla kont podatkowych.

Zawartość obu list dostępna jest w module Administrator / Listy / Słowniki kategorii / Księgowość i środki trwałe / Mapowanie kont księgowych.

Generowanie pliku JPK_KR_PD

Ustawienie parametrów pliku

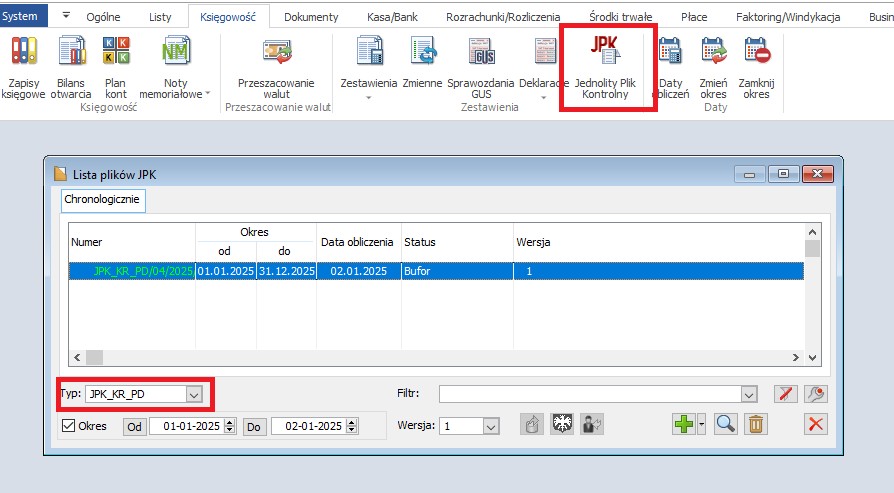

Pliki JPK_KR_PD są generowane podobnie jak inne deklaracje JPK w module Księgowość na zakładce Księgowość / Jednolity Plik Kontrolny. Należy na niej wskazać typ deklaracji JPK_KR_PD.

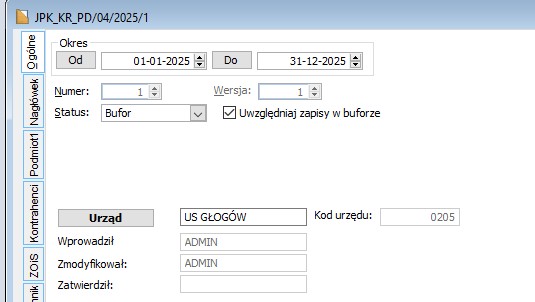

Po otwarciu deklaracji na zakładce [Ogólne] należy określić przede wszystkim zakres za jaki generowana jest deklaracja oraz parametr, czy do wyliczenia należy ująć również zapisy księgowe w buforze.

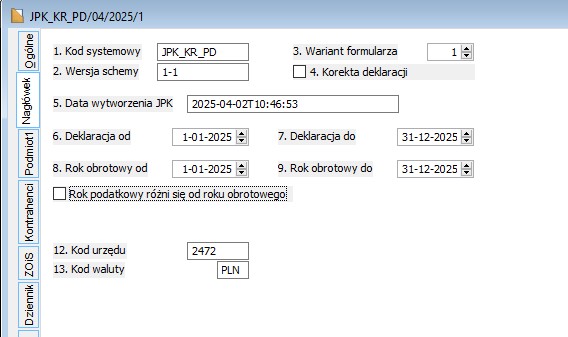

Na kolejnej zakładce [Nagłówek] prezentowane są konkretne ustawienia dat, czyli okres za jaki generowany jest plik, wskazanie roku obrotowego oraz ewentualna rozbieżność roku podatkowego od obrotowego.

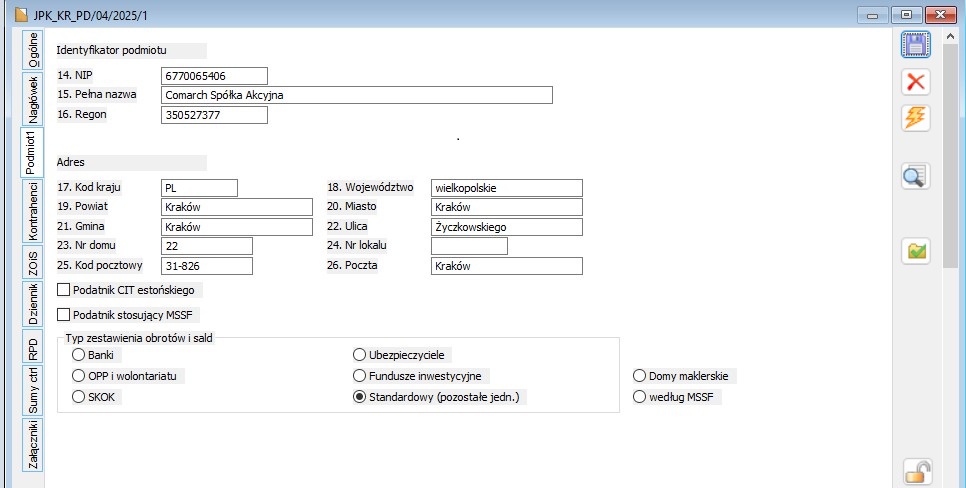

Na zakładce Podmiot widoczne są podstawowe dane adresowe firmy składającej deklaracje. Podatnicy CIT estońskiego lub stosujący MSSF powinni również ustawić odpowiednie flagi.

Konieczne jest również określenie typu zestawienia obrotów i sald w zależności od podstawowego profilu działalności spółki. W zależności od typu zestawienia spółka powinna korzystać z odpowiedniego zestawu znaczników dla kont księgowych. Lista obowiązkowych znaczników dla najczęściej występującego profilu firm korzystających z oprogramowania Comarch ERP XL (typ dla tzw. „pozostałych jednostek”) jest umieszczona w konfiguracji w słowniku kategorii. W sytuacji, gdy trzeba wykorzystać inny typ zestawienia, należy wybrać odpowiednią opcję z sekcji Typ zestawienia na deklaracji oraz zamienić listę znaczników umieszczonych w słownikach kategorii.

Po ustawieniu wszystkich parametrów generacji należy skorzystać z przycisku Przelicz ![]() , który wygeneruje odpowiednią zawartość pliku JPK_KR_PD.

, który wygeneruje odpowiednią zawartość pliku JPK_KR_PD.

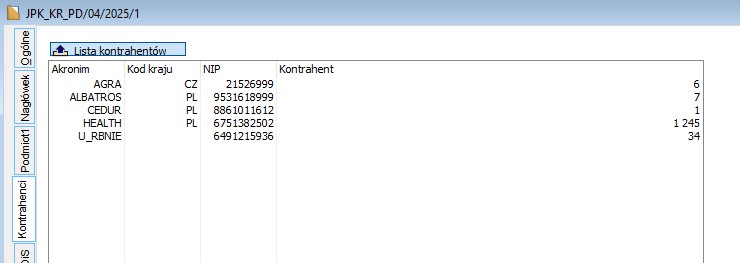

Lista kontrahentów

Pierwszą część pliku widoczną na zakładce [Kontrahenci] stanowi lista kontrahentów, z którymi zawierane były poszczególne transakcje.

Do raportu JPK przekazywany jest kod kontrahenta, prezentowany na ostatniej kolumnie wraz z kodem kraju oraz numerem NIP. Jest to pomocnicza lista ujawniająca NIP kontrahenta, którego kod może się pojawiać dla listy dziennika, np. dla księgowania faktury zakupu.

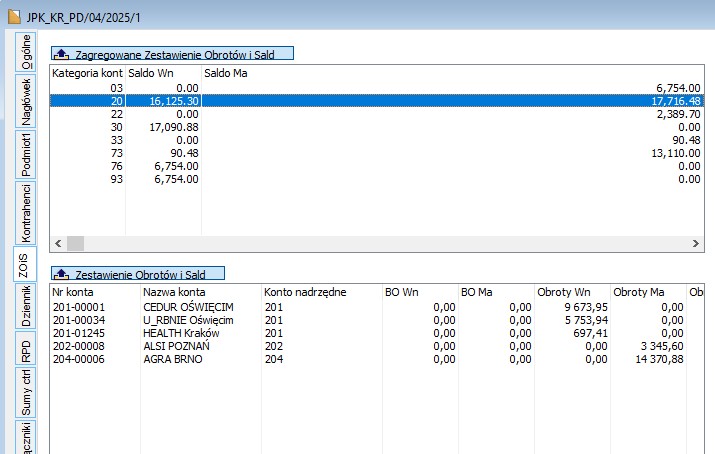

Zestawienie obrotów i sald

Zakładka [ZOiS] to zestawienie obrotów i sald za wyznaczony okres obrachunkowy. Dla łatwiejszego filtrowania listy okno podzielone jest na dwa zestawienia, czyli nieprzekazywaną listę zagregowaną oraz właściwą listę ZOiS.

Zagregowane zestawienie składa się z dwóch pierwszych znaków numeru konta, aby łatwiej odnaleźć potrzebne konto. Zaznaczenie odpowiedniego wiersza rozwija już zawężoną właściwą listę.

Główną cechą tej listy są ostatnie kolumny zawierające identyfikator znacznika konta księgowego, opisywanego na pierwszej liście. Każde konto księgowe musi zawierać przynajmniej pierwszy znacznik „Zest. ks.1”.

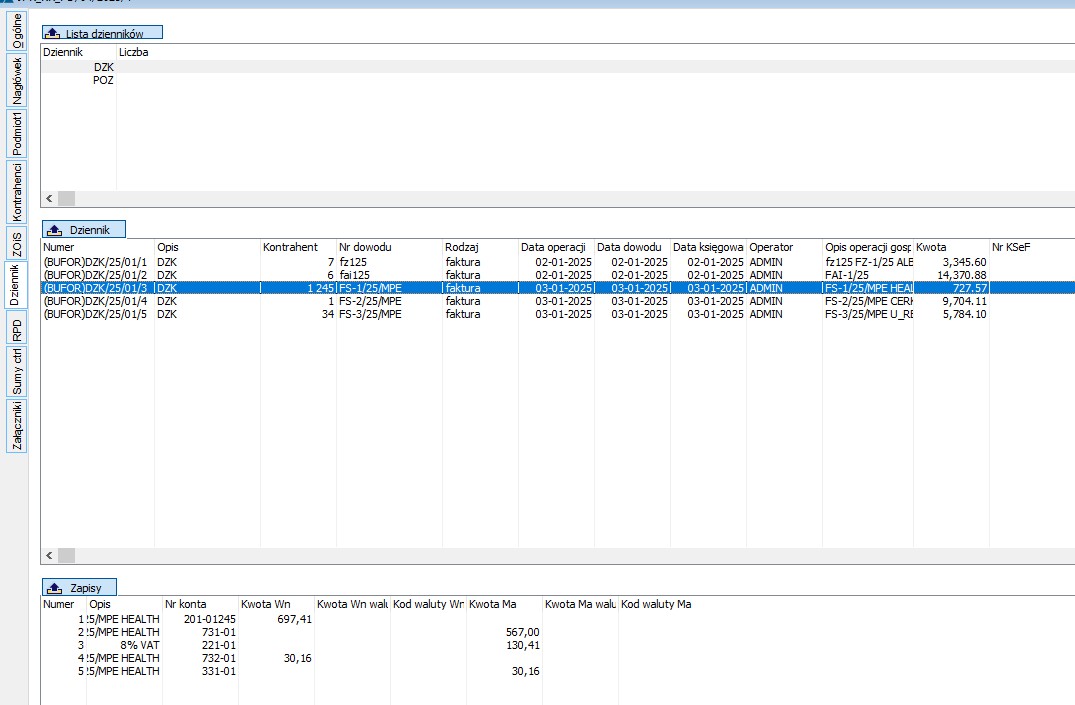

Dziennik

Zakładka [Dziennik] składa się z trzech list: z agregatu wskazującego na poszczególne nazwy dzienników, właściwego dziennika oraz poszczególnych zapisów występujących na tej pozycji dziennika.

Ścieżka pobierania operatora jest następująca:

Pobierany jest akronim operatora z pola Zatwierdził, jeśli to pole jest puste to pobierany jest operator z pola zmodyfikował lub wprowadził w przypadku, gdy osoba zatwierdzająca i modyfikacja jest nieuzupełniona.

Operator przenoszący dane do księgi głównej zatwierdza te dane. Wcześniej są one możliwe do modyfikacji bez pozostawienia śladu.

Raportowane są wszystkie zapisy dziennika wraz z zapisami na kontach pozabilansowych. Niewykazywane są jedynie konta pozabilansowe walutowe, rejestrujące transakcje w walucie dla bilansowych kont rozrachunkowych. Ich wartość jest dołączana do poszczególnych zapisów dziennika dla rozrachunkowych kont bilansowych.

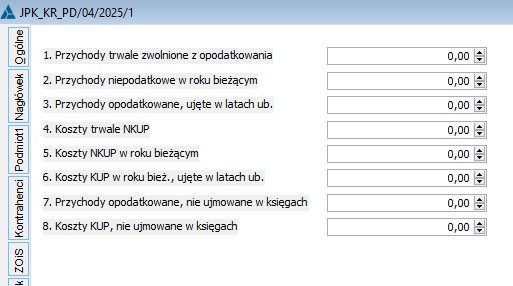

Rozliczenie podatku dochodowego

Zakładka [RPD] to rozliczenie podatku dochodowego na zasadach ogólnych. Składa się ono z 8 pól kwotowych:

- Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych)

- Przychody niepodlegające opodatkowaniu w roku bieżącym

- Przychody podlegające opodatkowaniu w roku bieżącym, ujęte w księgach rachunkowych lat ubiegłych

- Koszty niestanowiące kosztów uzyskania przychodów (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych)

- Koszty nieuznawane za koszty uzyskania przychodów w bieżącym roku

- Koszty uznawane za koszty uzyskania przychodów w roku bieżącym, ujęte w księgach lat ubiegłych

- Przychody podlegające opodatkowaniu nie ujmowane w księgach rachunkowych

- Koszty uznawane za koszty uzyskania przychodów nie ujmowane w księgach rachunkowych

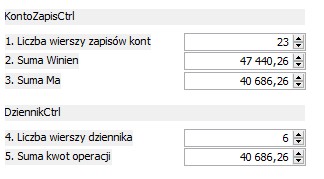

Sumy ctrl

Ostatnim oknem deklaracji są sumy kontrolne, które stanowią podsumowanie wartości z listy dziennik.

Walidacja

W oknie deklaracji dostępny jest przycisk walidacji ![]() , będzie on walidował przeliczoną deklarację jeszcze przed generacją XML dla następujących reguł:

, będzie on walidował przeliczoną deklarację jeszcze przed generacją XML dla następujących reguł:

- Sprawdzenie pól na kontach księgowych:

Reguła pole “Zest. ks. 1” (S_12_1) <> “”

Przy naruszeniu komunikat w logu “Nieuzupełniony znacznik konta księgowego Zest. księgowe 1 dla konta <Nr konta>”. Typ naruszenia “Błąd”

- Sprawdzenie opisu dziennika:

Reguła pole “Opis operacji” (D_10) <> “”

Przy naruszeniu komunikat w logu “Nieuzupełniony opis operacji gospodarczej dla <nr zapisu D_1>”. Typ naruszenia “Błąd”

- Sprawdzenie poprawności dat dziennika:

Reguła pole “data operacji lub data sporządzania lub data zapisu (D_6 lub D_7 lub D_8) jest między 1900-01-01 a 2050-12-31”.

Przy naruszeniu komunikat w logu “Niepoprawna data w dzienniku dla <nr zapisu D_1>”. Typ naruszenia “Błąd”.

- Sprawdzenie uzupełnienia RPD:

Reguła pole “Pola K_1 oraz K_2 oraz (…) oraz K_8 =0”. Sprawdzamy, czy wszystkie pola RPD od K_1 do K_8 są zerami.

Przy naruszeniu komunikat w logu “Nieuzupełnione kwoty rozliczenia podatku dochodowego”. Typ naruszenia “Ostrzeżenie”.

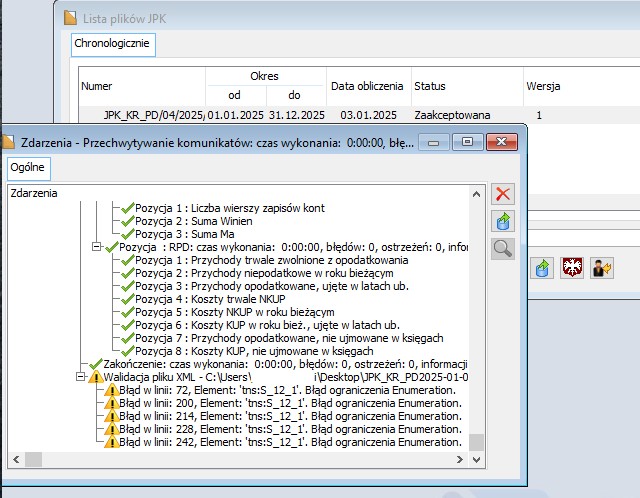

Eksport pliku

Dla zaakceptowanego sprawozdania możliwy jest eksport pliku JPK.

Podczas eksportu od razu gotowy plik jest walidowany ze specyfikacją Ministerstwa Finansów.

Najczęstszą przyczyną błędów jest niewłaściwe wykonanie cechowania kont księgowych do odpowiednich znaczników. Walidator zgłasza to jako błąd „Element tns:S_12_1. Błąd ograniczenia Enumeration”. Jest to wskazanie, że Ministerstwo oczekuje przypiętego znacznika konta księgowego, a jego numer nie został nadany, lub wybrano inny, niż dopuszczony w rozporządzeniu.