W systemie Comarch ERP Enterprise ceny mogą być definiowane jako ceny bezwzględne oraz procentowe dopłaty i rabaty do cen. Automatyczne określenie ceny nie jest możliwe bez cennika i listy cen.

Można zdefiniować następujące elementy:

-

Ceny sprzedaży – ceny, rabaty.

-

Rabaty – rabaty, dopłaty do cen, rabaty rzeczowe.

Artykuł wyjaśnia podstawowe pojęcia i zależności związane z cenami sprzedaży. Opis czynników wpływających, ustawień i kroków określania cen można znaleźć w dokumentacji Ustalenie ceny sprzedaży.

Definicje terminów

Cena

Wartość giełdowa produktu wyrażona w jednostkach pieniężnych. Jest to wartość w walucie powiązana z jednostkami ilości, takimi jak 1 euro za sztukę. Ceny mogą być przechowywane dla pozycji w systemie i przypisywane w dokumentach.

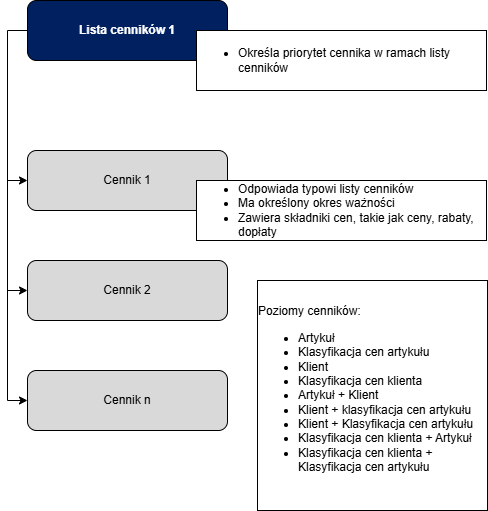

Lista cenników

Składniki ceny (ceny, rabaty i dopłaty) służące do określania ceny są zdefiniowane w cenniku.

Cennik zawiera różne poziomy, np. jeden poziom dla klientów i jeden dla kombinacji Artykuł + Klient.

Rozróżnia się cenniki standardowe i promocyjne.

Cenniki są grupowane i priorytetyzowane, co wpływa na określenie ceny.

Cennik

Cennik zawiera jeden lub więcej cenników z tą samą walutą.

Cenniki mogą być promocyjne lub standardowe, zawierają artykuły i ich ceny/składniki cen.

Cennik grupuje cenniki i przypisuje je do partnerów lub zamówień.

Okres ważności cennika jest zdefiniowany na liście.

Cenniki mogą być traktowane priorytetowo, co wpływa na określenie ceny.

Składnik ceny

Składnik ceny to element brany pod uwagę przy ustalaniu ceny.

Może to być cena bezwzględna, bezwzględny lub procentowy rabat lub dopłata.

Składniki ceny są specjalnie zdefiniowane w cennikach i mają określony typ.

Mogą mieć różne wartości referencyjne, np. rabat dla pojedynczego klienta lub grupy klientów.

Rodzaje składników ceny

Zawierają ustawienia składników ceny używanych do określania ceny.

Można określić, czy rabaty lub ilości opakowań są brane pod uwagę lub czy składnik ceny dotyczy zamówień, czy tylko pozycji.

Rodzaje składników ceny są przypisane do jednego składnika ceny.

Elementy ustalania ceny

W systemie można zdefiniować różne elementy wpływające na ustalenie ceny sprzedaży:

-

Ceny bezwzględne – określają stałą wartość ceny dla artykułu.

-

Rabaty i dopłaty procentowe – zmieniają wartość ceny na podstawie warunków.

-

Rabaty naturalne– oferują określone ilości towaru bez opłat lub po obniżonej cenie.

Okres ważności i data przechowywania ustaleń cenowych

Ustalenia cen są przechowywane w systemie w modelu dwuczasowym, co oznacza, że:

-

Okres ważności pozycji cennika – określa czas, przez jaki pozycja cennika jest aktywna i może być stosowana do ustalania ceny.

-

Czas zapisu pozycji – określa moment, w którym pozycja cennika została wprowadzona do systemu.

[Indicator]Dzięki zastosowaniu modelu dwuczasowego, ustalenie ceny jest unikalne dla każdego punktu w czasie i może być prześledzone nawet po jego dezaktywacji. Pozycje cennika oznaczone jako nieważne nie są usuwane z bazy danych, ale nie są już wyświetlane. [/Indicator]

Lista cenników

Lista cenników sprzedaży strukturyzuje cenniki sprzedaży i grupuje je pod jednym identyfikatorem.

Najważniejsze cechy:

-

Waluta – wspólna dla wszystkich cenników w ramach jednej listy cenników.

-

Okres ważności – okres, w którym cennik sprzedaży jest aktywny.

-

Priorytetyzacja cenników – cenniki przypisane do listy cenników sprzedaży są traktowane priorytetowo. Priorytet określa kolejność, w jakiej cenniki są brane pod uwagę przy ustalaniu ceny.

Okresy ważności

Cennik ma okres ważności. Jeśli jest przypisany do cennika sprzedaży, okres ważności cennika może zostać skrócony.

Priorytety

Cenniki mogą być priorytetyzowane osobno dla każdego typu cennika. Priorytet określa kolejność zastosowania cenników w procesie ustalania ceny.

Cennik

Cennik zawiera definicje cen dla artykułów w określonej walucie i określonym okresie ważności. Cennik musi być przypisany do cennika sprzedaży, aby mógł być stosowany w procesie ustalania ceny.

Typ cennika:

-

Standardowy cennik – ma charakter długoterminowy i jest stosowany w większości przypadków.

-

Promocyjny cennik – ma krótszy okres ważności i jest stosowany tymczasowo, aby zastąpić standardowy cennik.

Priorytetyzacja cenników

-

Cenniki promocyjne – zawsze mają pierwszeństwo przed cennikami standardowymi

-

Cenniki standardowe – stosowane są po cennikach promocyjnych

W przypadku przypisania więcej niż jednego cennika tego samego typu, system wybiera cennik o najwyższym priorytecie.

Powiązania między cennikami promocyjnymi a standardowymi

-

Można przypisać cennik promocyjny bezpośrednio do standardowego cennika.

-

Jeśli kilka cenników promocyjnych jest przypisanych do jednego cennika standardowego w tym samym okresie, system nie jest w stanie jednoznacznie ustalić ceny.

-

Zaleca się przypisanie tylko jednego cennika promocyjnego dla okresu ważności lub ustalenie priorytetów za pomocą aplikacji Cennik.

Cennik promocyjny jest zwykle ważny przez krótsze okresy, w których standardowy cennik jest zastępowany przez inne tymczasowe ustawienie ceny.

Okresy ważności

Cennik ma okres ważności. W tym okresie ważności cenniki promocyjne mogą zastąpić cennik standardowy.

Rodzaje składników ceny sprzedaży

Różne czynniki mogą odgrywać rolę w określaniu ceny netto. Oprócz cen można również uzgodnić rabaty i dopłaty, które mogą zmniejszyć lub zwiększyć kwotę do zapłaty w późniejszym terminie.

Rodzaje składników ceny sprzedaży określają typ składnika związanego z ceną. Typ składnika ceny sprzedaży można podzielić na następujące kategorie:

- Cena

- Dopłata

- Rabat

Typ składnika ceny sprzedaży Cena jest używany do definiowania cen sprzedaży. Ceny są najpierw ustalane przez system, a następnie mogą być modyfikowane poprzez dodawanie rabatów, dopłat i innych składników.

Typy składników cen sprzedaży

Typ składnika ceny sprzedaży określa również typ pozycji cennika, gdy jest ona używana w dalszej części cennika:

-

Jeśli typ składnika ceny sprzedaży jest typu Rabat, wówczas oczekiwany jest rabat w pozycji cennika.

-

Jeśli typ składnika ceny sprzedaży jest typu Cena, wówczas oczekiwana jest cena w pozycji cennika.

Przeznaczenie rodzajów składników cen sprzedaży

Rodzaje składników cen sprzedaży określają ich przeznaczenie i zawierają opcje kontrolne dotyczące:

-

Obliczania wartości podatku

-

Naliczania prowizji

-

Uwzględniania premii

Rabat na artykuły i rabat podstawowy

-

Rabat na artykuły – rabat przyznawany na poziomie konkretnego artykułu.

-

Rabat podstawowy – rabat przyznawany ogólnie na poziomie zamówienia lub całej listy cen.

Klasyfikacja konta

Możliwe jest przypisanie składników ceny sprzedaży do odpowiednich kont rachunkowości finansowej:

-

Ceny są przypisywane do konta sprzedaży.

-

Rabaty, dopłaty i inne składniki mogą być przypisane do innych kont, co umożliwia bardziej szczegółowe raportowanie i kontrolę nad kosztami.

Cena netto to cena artykułu pomniejszona o wszystkie rabaty i powiększona o wszystkie dopłaty. Rabaty i koszty zakupu nie są uwzględniane w obliczeniach. W pierwszym kroku obliczana jest całkowita ilość, tj. ilość artykułu. Następnie jest ona przeliczana na indywidualną jednostkę miary. Stosowany jest następujący wzór: Cena netto = (kwota brutto – rabaty + dopłaty) / ilość.

- Cena detaliczna – ostateczna cena dla klienta końcowego, zawierająca podatek VAT.

W dokumentach sprzedaży ceny detaliczne są stosowane lub nie; dokumenty mieszane nie są możliwe. Ustawienia, które należy wziąć pod uwagę, aby ceny detaliczne były wyświetlane w dokumentach sprzedaży, opisano w rozdziale Ustawienia.

Różnice cen, które nie mają być wyświetlane

Możliwe jest zdefiniowanie różnicy ceny z rodzaje składnika ceny bezpośrednio dla ceny i powiązanie jej z określonymi warunkami poprzez definicję ceny. Różnica cen jest kompensowana z ceną w dokumencie sprzedaży i dlatego jest widoczna tylko pośrednio.

Skale ilości

Każda definicja ceny ma odniesienie do ilości, tj. każda cena lub rabat ma zastosowanie od ilości 0. Oznacza to, że ta sama cena i ten sam rabat mają zastosowanie niezależnie od sprzedanej ilości. Ponadto można ustawić nowe ceny dla większych ilości.

Od 10 szt. obowiązuje cena 9 EUR za szt.

Rabat w wysokości 2% jest przyznawany dla ilości 50 lub więcej.

Jednostki cenowe mogą być również używane do ustawiania różnych cen.

Od 1 kartonu obowiązuje cena 95 EUR za karton.

Jeśli 10 sztuk jest sprzedawanych w kartonie (jednostka sprzedaży = karton, tj. 1 karton), pojedyncza sztuka kosztuje tylko 9,50 EUR zamiast 10 EUR.

Ponadto skale ilościowe można definiować za pomocą jednostek opakowania artykułu.

1 karton = 10 sztuk: Rabat w wysokości 1% jest przyznawany od 10 sztuk.

1 paleta = 100 sztuk: rabat w wysokości 2% udzielany jest od 100 sztuk.

Jeśli jako jednostkę sprzedaży wprowadzono karton lub paletę, system automatycznie konwertuje na jednostkę miary „sztuka” i uwzględnia rabaty wprowadzone dla „sztuki”.

Wagi wartościowe

Skala wartości to kolejna opcja przechowywania skal dla rabatów lub dopłat. W tym przypadku skala wartości jest porównywana z wcześniej określoną wartością artykułu i stosowane są odpowiednie składniki ceny sprzedaży.

Przykład skali wartości:

Od 100,00 EUR udzielany jest rabat w wysokości 2%.

Od kwoty 1 000,00 EUR udzielany jest rabat w wysokości 5%.

Od kwoty 10 000,00 EUR udzielany jest rabat w wysokości 9%.

Skale wartości mogą być stosowane do ustalania cen sprzedaży zależnych od pozycji.

Składniki ceny zależne od ilości opakowań

Rodzaje składników ceny sprzedaży można tworzyć dla następujących stanów, aby móc definiować rabaty i dopłaty zależne od ilości opakowań:

Te ustalenia cen są rejestrowane jako bezwzględne rabaty lub dopłaty i zawsze mają bezpośredni wpływ na obliczoną cenę. Dopiero wtedy wszelkie dalsze dopłaty lub rabaty są stosowane w algorytmie ustalania ceny.

Składniki ceny zależne od ilości opakowania mogą być definiowane tylko dla rodzajów składników ceny sprzedaży z zastosowaniem Artykuł.

Składniki ceny zależne od ilości opakowania nie powinny być mieszane dla tego samego cennika i tej samej pozycji lub tej samej klasyfikacji cenowej pozycji, ponieważ ich użycie może prowadzić do trudnych do zrozumienia wyników. Z reguły taka konstelacja nie występuje, ponieważ albo rabat jest udzielany po osiągnięciu pełnego opakowania, albo dopłata jest płatna za częściowe opakowania.

W przypadku pełnej jednostki opakowania

To ustawienie jest zazwyczaj stosowane jako rabat, ponieważ jego celem jest zachęcenie do zakupu co najmniej jednego pełnego opakowania.

W przypadku pełnej jednostki opakowania składnik ceny powinien być zawsze definiowany w taki sposób, aby ilość była rejestrowana w jednostce opakowania, w której obowiązuje ustalenie ceny. Ustalenie ceny staje się aktywne, gdy ilość, która ma zostać uwzględniona, jest wielokrotnością ilości jednostki opakowania. Ilość, która ma zostać dostarczona, może być również podana w innej jednostce, ponieważ następuje automatyczna konwersja. W tym celu wymagana jest klasyfikacja cen artykułów lub cennik powiązany z artykułami.

Zazwyczaj rabaty są przyznawane za przestrzeganie rozmiarów pojemników. Mogą być one zapisywane wyłącznie jako kwoty. W przypadku składnika cenowego zależnego od ilości opakowania Za pełną jednostkę opakowania, zapisana kwota jest odejmowana tylko raz, nawet jeśli osiągnięto kilka pełnych jednostek opakowania lub pojemników.

-

5 szt. = 1 karton (Ktn)

-

20 szt. = 1 paleta (Pal)

Definicje cen zależnych od opakowania

Cena skalowania:

-

Od 1 szt. – 100 EUR/szt.

-

Od 1 kartonu – 450 EUR/karton

-

Od 1 palety – 1500 EUR/paleta

Rabat od wagi:

-

Od 1 kartonu – 10 EUR

-

Od 1 palety – 15 EUR

Algorytm wyceny – Przykłady obliczeń:

| Ilość | Kwota bez rabatu EUR | Rabat EUR | Kwota z rabatem EUR | Wyjaśnienie |

| 5 szt. | 500 | 10 | 490 | Ilość dla jednego kartonu została osiągnięta. Obowiązuje cena jednostkowa. |

| 1 karton | 450 | 10 | 440 | Osiągnięto pełen karton. Obowiązuje cena kartonowa. |

| 7 szt. | 700 | 0 | 700 | Brak pełnych opakowań (karton/paleta). Obowiązuje cena jednostkowa. |

| 20 szt. | 2000 | 15 | 1985 | Osiągnięto pełną paletę. Rabat dla palety zastosowany raz. Obowiązuje cena jednostkowa. |

| 25 szt. | 2500 | 10 | 2490 | Osiągnięto 5 kartonów. Rabat dla kartonu zastosowany raz. |

| 40 szt. | 4000 | 15 | 3985 | Osiągnięto pełną paletę. Rabat dla palety zastosowany raz. |

| 2 Pal | 3000 | 15 | 2985 | Rabat dla palety zastosowany raz. Obowiązuje cena paletowa. |

| 43 szt. | 4300 | 0 | 4300 | Brak pełnych opakowań (karton/paleta). Obowiązuje cena jednostkowa. |

Na pełną jednostkę opakowania

To ustawienie jest zwykle używane jako rabat, ponieważ jego celem jest zapewnienie, że kupowane są pełne jednostki opakowania.

Składnik ceny zależny od ilości opakowania Na pełną jednostkę opakowania powinien być zawsze definiowany w taki sposób, aby jednostka wagi była zdefiniowana jako jednostka opakowania, do której odnosi się ustalenie ceny. Ustalenie ceny staje się aktywne, gdy ilość jest wielokrotnością zdefiniowanej jednostki wagi. Ilość do dostarczenia może być również określona w innej jednostce miary, ponieważ następuje konwersja. W tym celu wymagana jest klasyfikacja cen artykułów lub cennik związany z artykułami.

Z reguły rabaty są przyznawane za przestrzeganie rozmiarów pojemników. Mogą one być przechowywane tylko jako kwoty. W przypadku tego składnika cenowego zależnego od ilości opakowania zapisana kwota jest odejmowana za każdą osiągniętą pełną jednostkę opakowania.

Przelicznik: 5 szt. = 1 karton 20 szt. = 1 paleta Definicje cen zależne od opakowania: Cena skalowania: Od 1 szt. – 100 EUR/szt. Od 1 kartonu – 450 EUR/karton Od 1 palety – 1500 EUR/paleta Rabat w skali: Od 1 kartonu – 10 EUR Od 1 palety – 15 EUR Algorytm wyceny:

Ilość

Kwota bez rabatu EUR

Rabat EUR

Kwota z rabatem EUR

Wyjaśnienie

5 szt.

500

10

490

Osiągnięto ilość dla jednego kartonu. Obowiązuje cena jednostkowa.

1 karton

450

10

440

Osiągnięto ilość dla jednego kartonu. Obowiązuje cena kartonu.

7 szt.

700

10

690

Ilość obejmuje więcej niż jeden karton, ale mniej niż dwa. Rabat za jeden karton jest naliczany.

15 szt.

1500

30

1470

Ilość obejmuje trzy kartony, ale nie osiąga pełnej palety. Rabat jest naliczany trzykrotnie.

20 szt.

2000

15

1985

Osiągnięto ilość dla jednej palety. Obowiązuje rabat dla palety.

25 szt.

2500

15

2485

Osiągnięto ilość dla jednej palety. Rabat dla kartonów nie ma zastosowania.

40 szt.

4000

30

3970

Ilość obejmuje dwie palety. Rabat jest naliczany dwukrotnie.

2 Pal

3000

30

2970

Rabat za paletę jest naliczany dwukrotnie.

43 szt.

4300

30

4270

Rabat za paletę jest naliczany dwukrotnie.

W przypadku naruszonej jednostki opakowania

To ustawienie jest zwykle używane jako dopłata, ponieważ jego celem jest zapewnienie, że kupowane są jedynie pełne pojemniki.

Składnik ceny zależny od ilości opakowania W przypadku naruszonej jednostki opakowania powinien być zawsze ustawiony w taki sposób, aby jednostka wagi była zdefiniowana jako jednostka opakowania, do której odnosi się ustalenie ceny.

Aby upewnić się, że ten składnik ceny jest również brany pod uwagę od pierwszej otwartej jednostki opakowania, pierwsza waga powinna zaczynać się od zera jednostek miary. Ustalanie ceny staje się aktywne, gdy ilość nie jest całkowitą wielokrotnością ilości wagi. Ilość do dostarczenia może być również określona w innej jednostce miary, ponieważ następuje konwersja. W tym celu wymagana jest klasyfikacja cen artykułów lub cennik związany z artykułami.

W tym kontekście dopłaty mogą być dodawane wyłącznie jako kwoty. W przypadku tego składnika ceny zależnego od ilości opakowania zapisana kwota jest naliczana tylko raz.

Podstawową jednostką artykułu są sztuki (pcs.). Poniższy współczynnik konwersji jest dostępny dla jednostki opakowania karton (Ktn): Przelicznik: 5 szt. = 1 karton Definicja cen zależna od opakowania: Cena skalowania: Od 1 szt. – 100 EUR/szt. Od 1 kartonu – 450 EUR/karton Dopłata za wagę: Od 0 kg – 10 EUR Algorytm wyceny:

Ilość

Kwota bez dopłaty EUR

Dopłata EUR

Kwota z dopłatą EUR

Wyjaśnienie

4 szt.

400

10

410

Ilość dla kartonu nie została osiągnięta, zastosowano dopłatę za otwarty karton.

1 karton

450

0

450

Ilość dla jednego kartonu została osiągnięta, dopłata nie jest naliczana.

5 szt.

500

0

500

Ilość dla jednego kartonu została osiągnięta, dopłata nie jest naliczana.

7 szt.

700

10

710

Ilość obejmuje jeden karton, ale pozostały dwie sztuki, więc obowiązuje dopłata.

10 szt.

1000

0

1000

Ilość obejmuje dwa kartony, dopłata nie jest naliczana.

Rabaty/dopłaty

Rabaty i dopłaty mogą być tworzone jako kwoty bezwzględne lub jako wartości procentowe dla pozycji dokumentów sprzedaży lub tylko jako wartości procentowe dla nagłówka dokumentów.

Rabaty naturalne

Rabaty naturalne to specjalna definicja ceny sprzedaży. Mogą one występować w dwóch formach:

-

Darmowy prezent – rejestrowana ilość sprzedaży jest zmniejszana o ilość pozycji zdefiniowanych w odpowiedniej definicji ceny.

-

Dodatkowa ilość – tworzone są oddzielne podpozycje w dokumentach sprzedaży, które są dostarczane bezpłatnie oprócz rzeczywistej ilości pozycji sprzedaży.

Pozycja, która ma zostać dostarczona bezpłatnie, jest definiowana w definicji ceny jako stała ilość lub procent zarejestrowanej ilości sprzedaży rzeczywistej pozycji sprzedaży. Może to być ta sama pozycja co pozycja sprzedaży lub dowolna inna pozycja sprzedaży.

Rabat od wartości zamówienia

Skala wartości może być stosowana do definiowania rabatów wartości zamówienia. Zwykle odnoszą się one do partnerów lub poziomów klasyfikacji partnerów i zawierają skalę wartości.

W ostatnim kroku ustalania ceny w dokumencie sprzedaży, wartość zamówienia jest porównywana z wartościami określonymi w skali wartości. Jeśli występuje dopłata lub rabat, jest on rozdzielany procentowo na wszystkie pozycje w zamówieniu.

Rabaty pozycji

Rabaty pozycji można definiować za pomocą klasyfikacji cen artykułów. Dla każdej pozycji określany jest przydział w klasyfikacji cenowej, a następnie ilości i wartości są kumulowane na każdym poziomie klasyfikacji.

Jeśli definicje cen istnieją dla kilku poziomów klasyfikacji, ilości i wartości są porównywane z wartościami w skali ilości i wartości. Składniki ceny są następnie wyświetlane jako oddzielne pozycje w dokumentach i rozdzielane na pozycje.

Artykuł A – Klasyfikacja cenowa: 10-10-10 (rowery damskie) Artykuł B – Klasyfikacja cenowa: 10-20-10 (rowery męskie) Klasyfikacja cenowa artykułów 10: Od 100 sztuk – 2% rabatu Zamówienie: 50 sztuk Artykuł A 60 sztuk Artykuł B Razem 110 sztuk – Klasyfikacja cenowa artykułów 10 = 2% rabatu

Określanie ceny i rabatu

Parametry określania ceny:

-

Klient i jego przynależność do klasyfikacji cenowej

-

Artykuł i jego przynależność do klasyfikacji cenowej

-

Priorytet cennika w ramach cennika

-

Typ cennika

-

Waluta

-

Priorytet poziomu ustalania ceny

-

Czas określenia

-

Data ważności

-

Ilość/jednostka ilości (waga)

-

Poziom odniesienia rodzaju składnika ceny sprzedaży

Więcej informacji można znaleźć w dokumentacji: Ustalenie ceny sprzedaży.

Aplikacje do określania i symulacji cen

Do sprawdzania ustalonych cen sprzedaży można używać następujących aplikacji:

-

Aplikacja Lista: Ceny sprzedaży – umożliwia przeglądanie ustalonych cen sprzedaży.

-

Aplikacja Symulacja cen sprzedaży – pozwala na symulację ceny, uwzględniając definicje cen, z wyłączeniem rabatów między pozycjami i rabatów od wartości zamówienia.

Ustawienia

Wyświetlanie ceny

W poniższych typach dokumentów można określić, czy ceny są wyświetlane jako wartości brutto czy netto:

-

Rodzaje zamówień sprzedaży

-

Rodzaje ofert sprzedaży

Ceny dla klientów końcowych

W aplikacji Konfiguracja należy najpierw aktywować funkcję Ceny dla klientów końcowych, aby umożliwić stosowanie cen dla klientów końcowych w sprzedaży.

W danych podstawowych klientów w aplikacji Partnerzy (widok Rachunkowość) definiuje się, czy dany partner jest konsumentem końcowym.

W cennikach sprzedaży można również określić, czy ceny dla konsumentów końcowych mają być stosowane.

W poniższych typach dokumentów można również określić, czy ceny dla konsumentów końcowych są stosowane:

-

Rodzaje zapytań sprzedażowych

-

Rodzaje ofert sprzedaży

-

Rodzaje zamówień sprzedaży

-

Rodzaje kontraktów sprzedaży

-

Rodzaje dokumentów szybkiej rejestracji sprzedaży

-

Rodzaje faktur sprzedaży

-

Rodzaje faktur proforma

-

Rodzaje zwrotów od klientów