Rozpoczęcie pracy w module: Księgowość systemu Comarch ERP XL w trakcie roku

Wdrożenie programu księgowego w trakcie roku musi być przeprowadzone ostrożnie ze względu na specyfikę rozrachunków i rozliczeń w systemie.

Powiązania pomiędzy płatnościami i rozrachunkami są bardzo istotne dla prawidłowości pracy z programem. Nie ma problemu z wprowadzeniem stanu początkowego na kontach zwykłych natomiast dla kont rozrachunkowych należy wydzielić kwoty związane z rozrachunkami rozliczonymi na dzień rozpoczęcia pracy w programie oraz z rozrachunkami nierozliczonymi na dzień rozpoczęcia pracy w programie.

Wprowadzenie stanów początkowych kont zwykłych

Wprowadzenie stanów początkowych na kontach zwykłych musi zostać podzielony na dwie części: na faktyczny BO na dzień 01/01 roku obrotowego oraz obroty za okres od 01/01 do dnia poprzedzającego dzień rozpoczęcia pracy w programie, czyli np. na dzień 31/03, jeżeli start w programie ma nastąpić od dnia 01/04

Faktyczny Bilans Otwarcia na dzień 1 stycznia roku obrotowego

Bilans otwarcia wprowadza się dokumentem BO z poziomu menu: Księgowość, Bilans Otwarcia. Jest to ręczny dokument BO, w którym rejestrowane są salda kont zwykłych.

Dokumentów Bilansu Otwarcia może być kilka, np. BO dla kont zwykłych i BO dla kont rozrachunkowych.

Obroty za okres na kontach zwykłych

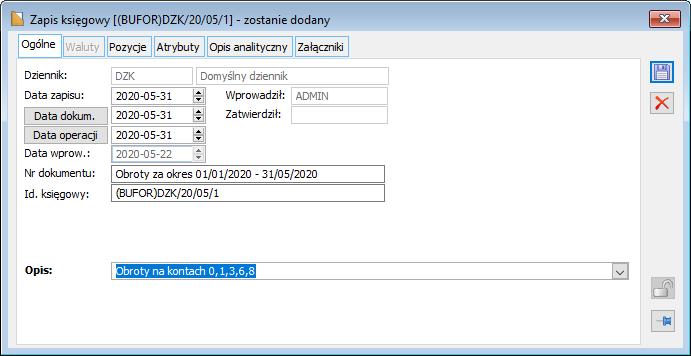

Druga część stanu początkowego kont zwykłych, na dzień rozpoczęcia pracy w programie, np. na dzień 1 kwietnia, dotyczy obrotów za okres od początku roku, czyli od 01/01 bieżącego roku do dnia poprzedzającego dzień rozpoczęcia pracy w systemie, czyli w opisywanym przypadku 31/03 bieżącego roku. Obroty mogą zostać wprowadzone zapisami księgowymi na konto księgowe bezpośrednio w dziennikach księgowań.

Przy księgowaniu obrotów za dany okres za pomocą dokumentu PK, wymagane jest zawsze podanie kont przeciwstawnych. Dlatego należy wprowadzić konto techniczne, najlepiej wynikowe, dla zbilansowania PK i zatwierdzenia dokumentu. Konto będzie istnieć tylko w tym okresie, w którym rozpoczynamy pracę w systemie, więc po przeniesieniu planu kont do następnego okresu należy je wykasować, a status konta „wynikowe” uniemożliwi przeniesienie BO.

Wprowadzenie stanów początkowych kont rozrachunkowych

Wprowadzanie stanów kont rozrachunkowych jest nieco bardziej skomplikowane i wymaga nie tylko wprowadzenia stanu faktycznego BO i obrotów za okres, ale także wydzielenia płatności rozliczonych i nierozliczonych, dlatego powinno się odbywać etapami wymienionymi poniżej.

Faktyczny Bilans Otwarcia na dzień 1 stycznia roku obrotowego

Bilans Otwarcia na dzień 1 stycznia roku obrotowego powinien zostać podzielony na dwie części. Kwotę wynikającą z płatności nierozliczonych do dnia rozpoczęcia pracy w systemie, czyli do 31/03 oraz kwotę salda BO, wynikającą z płatności rozliczonych do dnia 31/03. Rozbicie kwot jest wskazane ze względu na strukturę i powiązanie pomiędzy płatnościami (rozliczeniami) a dekretami (rozrachunkami). W przypadku kwot nierozliczonych konieczne jest odtworzenie płatności, natomiast dla rozrachunków rozliczonych nie jest wymagane odtwarzanie płatności.

Wprowadzanie BO dla pozycji rozliczonych

Wartość salda z BO wynikającą z dokumentów rozliczonych na dzień poprzedzający rozpoczęcie pracy w systemie, czyli na 31/03, mogłaby zostać wprowadzona zbiorczą kwotą, na koncie każdego kontrahenta a płatność zaznaczona jako “nie rozliczaj”. Tym samym ta część nie podlegałaby rozliczeniom, nie byłaby widoczna na żadnej liście płatności i nie trzeba byłoby odtwarzać zapłat.

Wprowadzenie BO dla pozycji nierozliczonych

Część BO, która wynika z dokumentów nierozliczonych na dzień poprzedzający rozpoczęcie pracy w systemie, czyli np. na 31/03, musi zostać wprowadzona kwotami, które generują płatność i będą podlegały rozliczeniom w trakcie pracy z systemem.

Stan obrotów między Bilansem Otwarcia a dniem rozpoczęcia pracy w systemie

Obroty za okres od 01/01 do dnia rozpoczęcia pracy z programem, czyli, np.01/04 na kontach rozrachunkowych również muszą być podzielone na dwie części, na część rozliczoną, która rozrachunkom już nie będzie podlegać oraz część nierozliczoną, która będzie rozliczana.

Obroty wynikające z dokumentów rozliczonych

Tego typu obroty na kontach rozrachunkowych mogą być wprowadzone jako zapisy księgowe bezpośrednio w dziennikach, ponieważ nie będą one tworzyć rozliczeń.

Przy księgowaniu obrotów za dany okres, wymagane jest zawsze podanie kont przeciwstawnych, celem bilansowania się PK. Dlatego należy wprowadzić konto techniczne, najlepiej wynikowe, dla zbilansowania PK i zatwierdzenia dokumentu. Konto będzie istnieć tylko w tym okresie, w którym rozpoczynamy pracę w systemie, więc po przeniesieniu planu kont do następnego okresu należy je wykasować, a status konta „wynikowe” uniemożliwi przeniesienie BO.

Obroty wynikające z dokumentów nierozliczonych

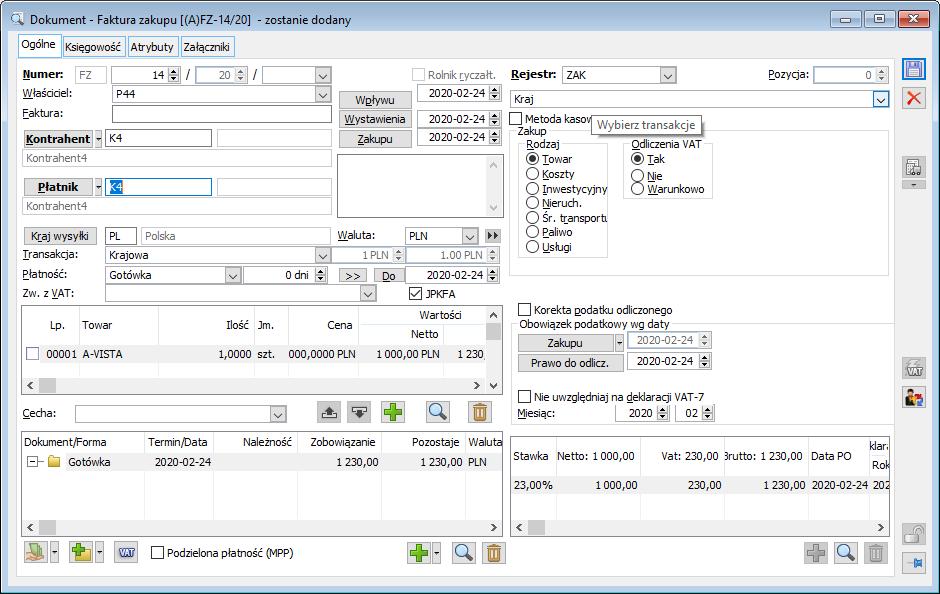

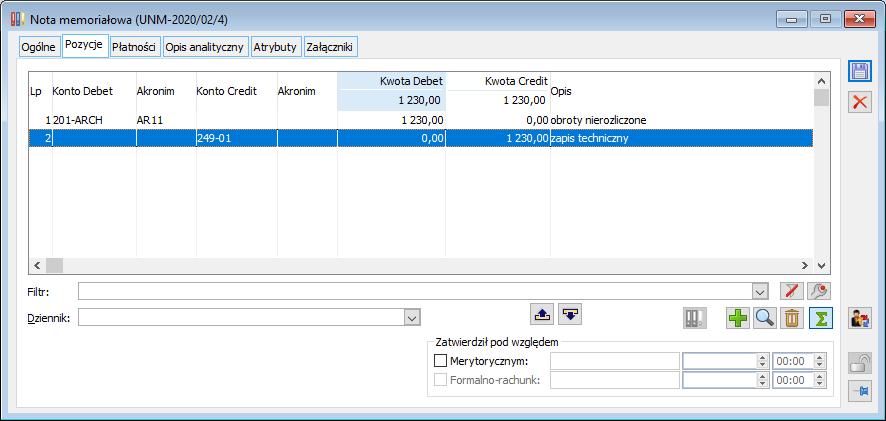

To jest część kwoty wynikająca z dokumentów, które zostały wystawione, zaksięgowane i nierozliczone w okresie od 1 stycznia do 1 kwietnia. Tego typu obroty trzeba wprowadzić jako faktury a’vista zakupu w rejestrze vat zakupu (dla zobowiązań) lub sprzedaży (dla należności) oraz zaksięgować na odpowiednie konta rozrachunkowe. Dokumenty utworzą płatności, które pozwolą na przeprowadzenie pełnego rozrachunku na koncie. Obroty wynikające z nierozliczonych dokumentów można również wprowadzić używając dokumentu UNM (uproszczona nota memoriałowa).

Takie dzielenie rozrachunków jest konieczne z dwóch powodów:

- aby odtworzyć dokument źródłowy, ( BO, (A)FS, (A) FZ), który można rozliczyć

- aby nie odtwarzać wszystkich rozrachunków na koncie, ponieważ, trzeba byłoby również wprowadzać zapisy kasowo/bankowe, rozliczające część dokumentów już rozliczoną w roku bieżącym.

Na kontach rozrachunkowych, kwoty wynikające ze stanów obrotów rozliczonych do okresu rozpoczęcia pracy w systemie będą pozostawać jako nierozrachowane.

Umożliwi to dokonanie rozrachunku, zarówno części BO wprowadzonego dla kwot rozliczonych, jak również obrotów za okres od 01/01 do dnia rozpoczęcia pracy w systemie dla części rozliczonej.

Zestawienie obrotów i sald

Zestawienie obrotów i sald będzie prawidłowo sporządzone w przypadku, kiedy stan bilansu otwarcia będzie wprowadzony dokumentem Bilans Otwarcia, a stany obrotów za okres od 01/01 do dnia poprzedzającego rozpoczęcie pracy w systemie będą wprowadzone zapisami księgowymi. Zapewni to prawidłową prezentację bilansu otwarcia strony Wn i Ma oraz prawidłową prezentację obrotów narastająco strony Wn i Ma.

Rozwiązanie to wymaga dosyć szczegółowego ustalenia struktury rozrachunków na kontach księgowych, oraz wyliczenia poszczególnych sum rozrachunków, które należy wprowadzić. Jest to jednak rozwiązanie stosowane w firmach rozpoczynających pracę w systemie Comarch ERP XL w trakcie roku.