Rozliczanie zaliczek pracowników bez dekretu kompensacyjnego

Zaliczki pracowników najczęściej dotyczą pobrania gotówki z kasy przez pracownika firmy na cele związane z delegacjami, a także z dokonywaniem zakupów dla firmy.

Na zaliczkę pracownika i jej rozliczenie składa się szereg dokumentów, których właściwe zarejestrowanie jest konieczne z punktu widzenia prawidłowego rozliczenia płatności i rozrachowania dekretów na kontach rozrachunkowych pracownika, na których rejestruje się pozostałe rozrachunki z pracownikami, m.in. z tytułu zaliczek.

Rozliczenie zaliczki bez dekretu kompensacyjnego polega na rozliczaniu dokumentów i rozrachowaniu dekretów bezpośrednio na koncie rozrachunkowym pracownika.

Pobranie zaliczki z kasy

Pierwszym etapem obiegu dokumentów związanych z zaliczkami jest pobranie zaliczki w kasie.

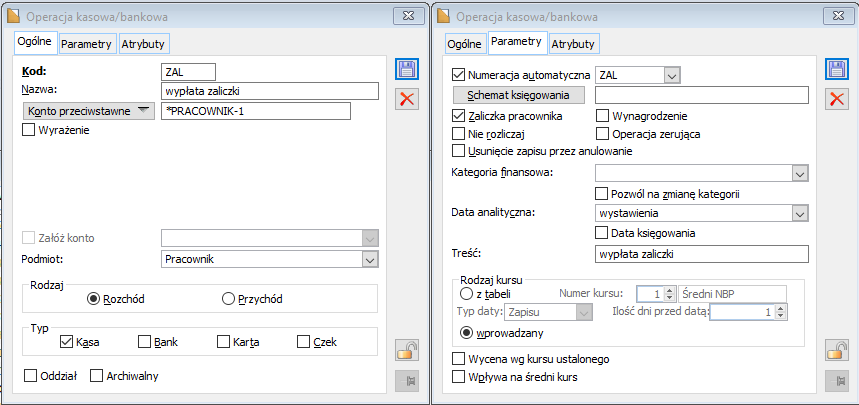

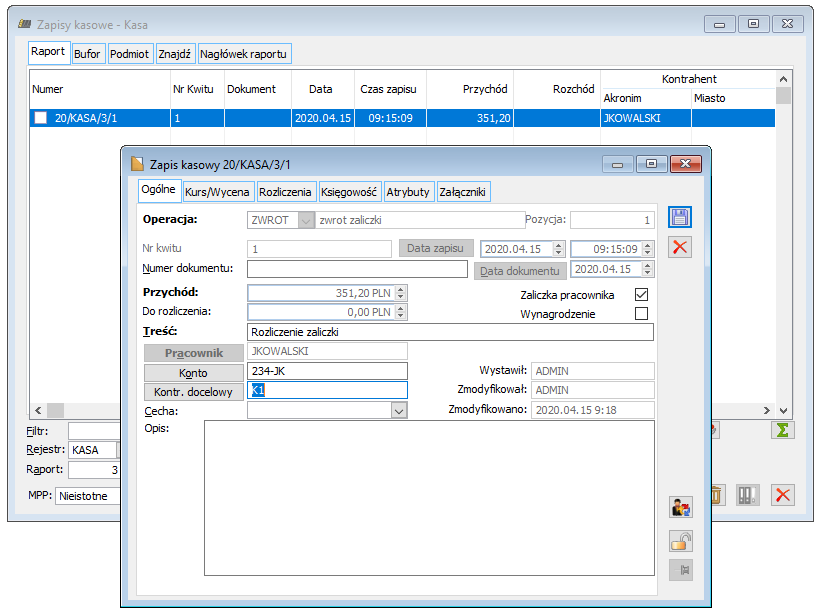

Rejestracja tego zdarzenia odbywa się na dokumencie rozchodowym KW (kasa wyda), który może być odrębną, specjalnie zdefiniowaną do tego operacją kasową. w takim przypadku należy na definicji operacji kasowo/bankowej, zakładka: Parametry, zaznaczyć parametr: Zaliczka pracownika. Dzięki niemu na wystawianym zapisie kasowym jako podmiot podpowiadać się będzie pracownik.

Na definicji operacji kasowej można podać konto przeciwstawne, na które będzie księgowany dokument, jako:

- Konto z karty pracownika – należy pamiętać, że wiąże się to z uzupełnianiem kont rozrachunkowych na kartach pracowników.

- Konto zdefiniowane jako wyrażenie – konto będzie zakładane dynamicznie podczas księgowania zapisu.

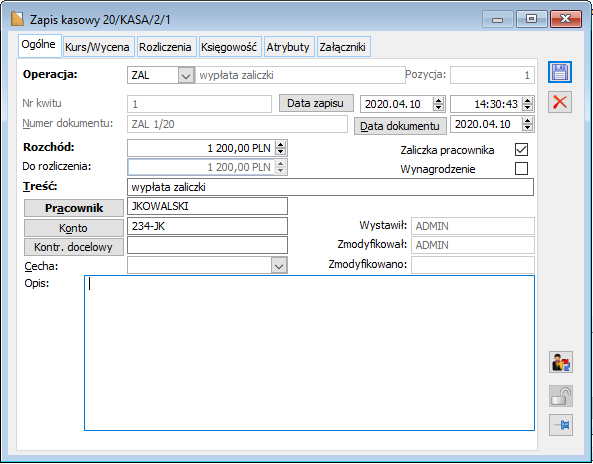

Po zdefiniowaniu operacji kasowej można wprowadzić zaliczkę dla pracownika w raporcie kasowym.

Plan kont – konta pracowników

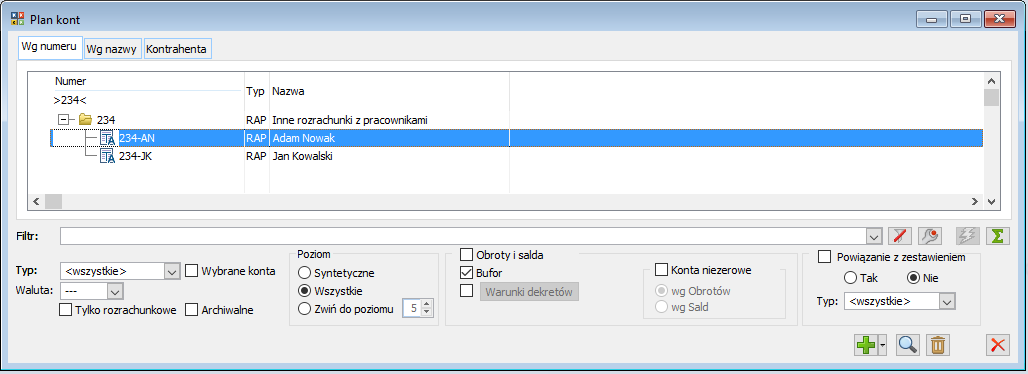

W celu prawidłowej ewidencji operacji gospodarczych związanych z zaliczkami pracowników oraz w celu prawidłowych rozrachunków i rozliczeń, w planie kont powinno istnieć konto, na którym księgowane będą operacje gospodarcze związane z rozrachunkami z tytułu zaliczek pracowników.

Na potrzeby niniejszego biuletynu będzie to konto 234–Inne rozrachunki z pracownikami, do którego istnieć będzie analityka dla pracowników będących zaliczkobiorcami.

Księgowanie raportu kasowego

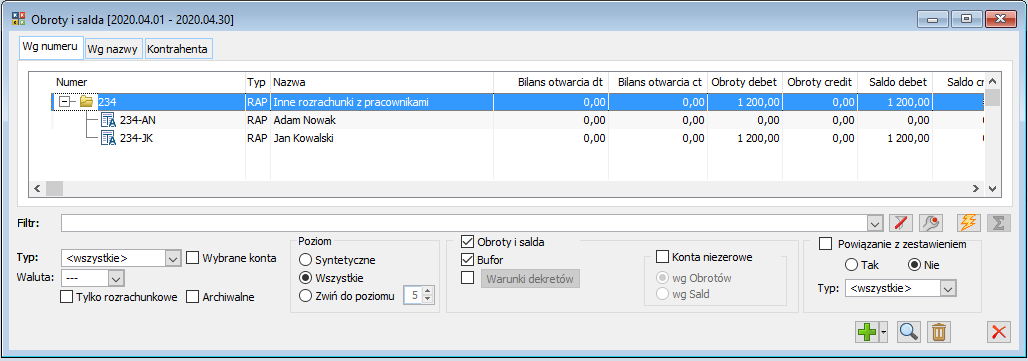

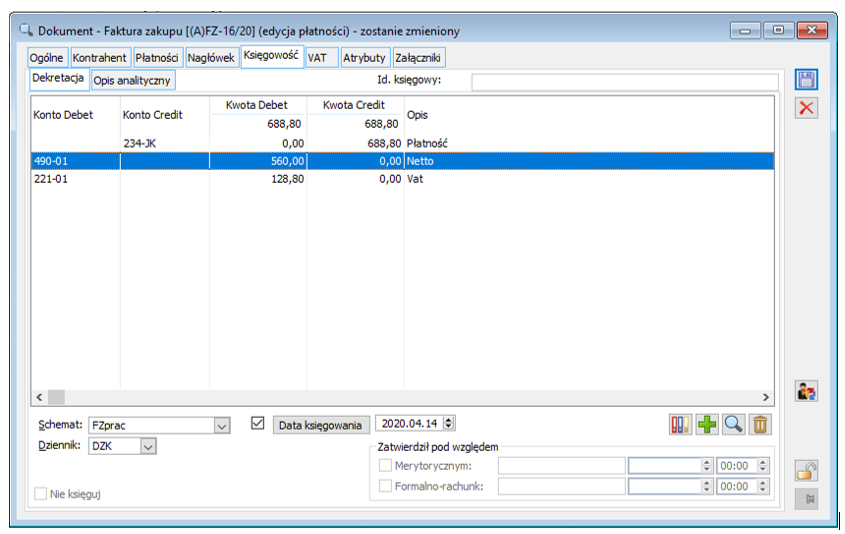

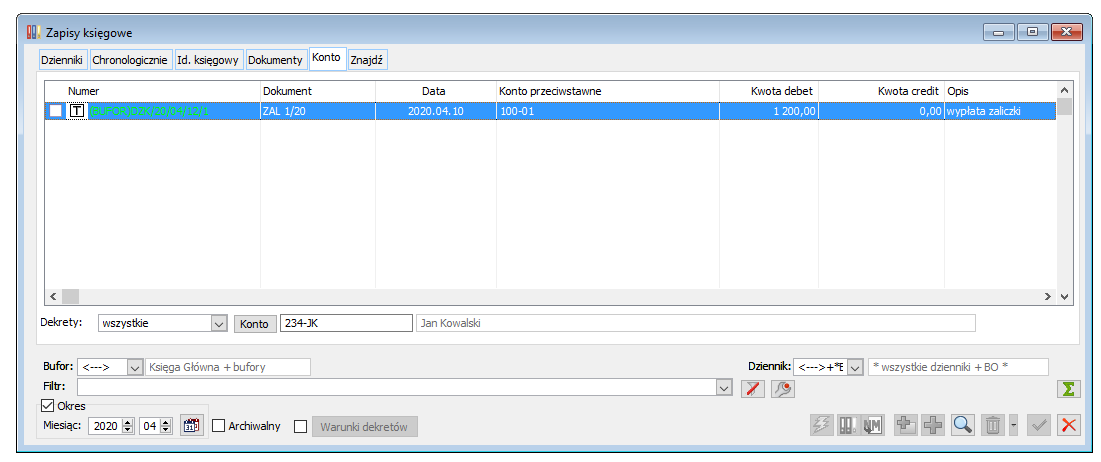

Raport kasowy zawierający wypłatę zaliczki zostaje zaksięgowany i w efekcie stan konta pracownika przedstawia się następująco:

Rejestracja dokumentów VAT rozliczających zaliczkę

W trakcie danego okresu rozliczeniowego (miesiąca) rejestrowane są dokumenty handlowe związane z zaliczką pracownika, dokumentujące wydatkowanie zaliczki pobranej przez pracownika. Mogą to być zarówno faktury VAT zakupowe, jak i inne typy dokumentów.

Faktury VAT można wprowadzać na bieżąco do rejestru VAT, oznaczając w odpowiedni sposób ich powiązanie z zaliczką pracownika. Oznaczenie to można przeprowadzać na dwa sposoby:

- ustawienie pracownika jako płatnika oraz opisanie faktury numerem pobranej zaliczki

- wprowadzenie na fakturę wcześniej zdefiniowanego atrybutu będącego, przykładowo, nazwiskiem pracownika

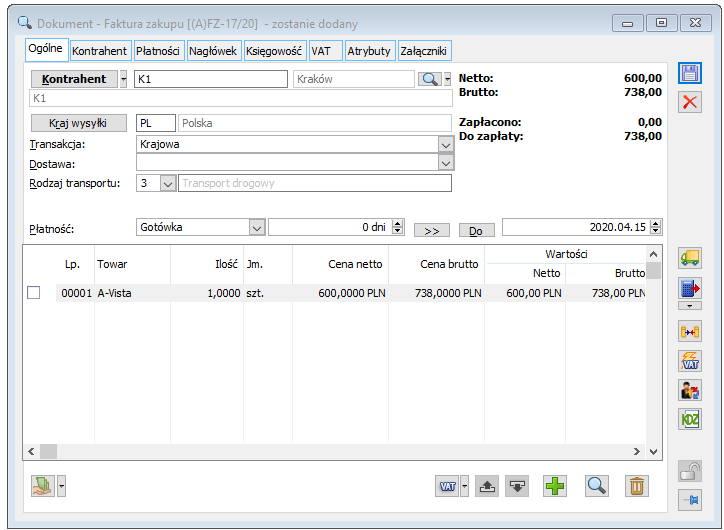

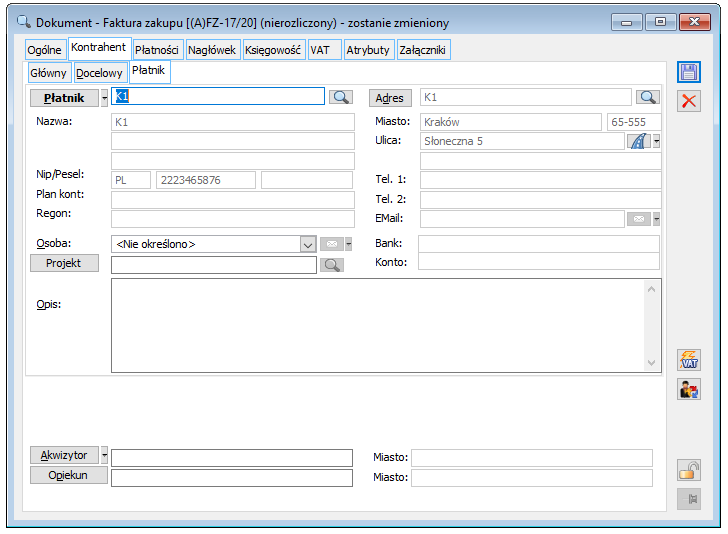

Określenie płatnika na fakturze zakupu VAT

Ten sposób oznaczenia powiązania dokumentu z zaliczką zdaje się być prostszy. Podczas rejestrowania faktury zakupu VAT od konkretnego kontrahenta, należy wskazać go na zakładce: Ogólne. Natomiast na zakładce: Kontrahent/Płatnik jako płatnika należy wskazać pracownika, który dokumentem tym będzie rozliczał się z pobranej zaliczki. Podmiotem dla płatności utworzonej na fakturze będzie wówczas pracownik.

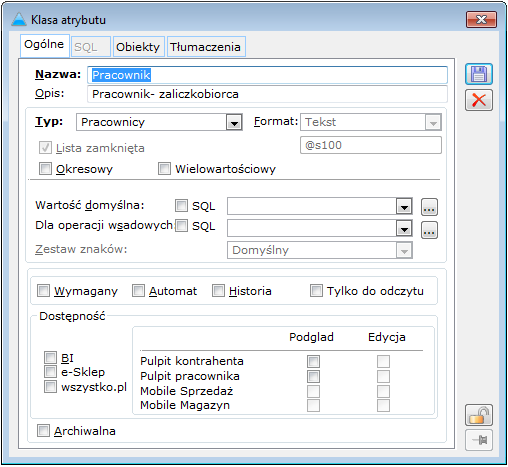

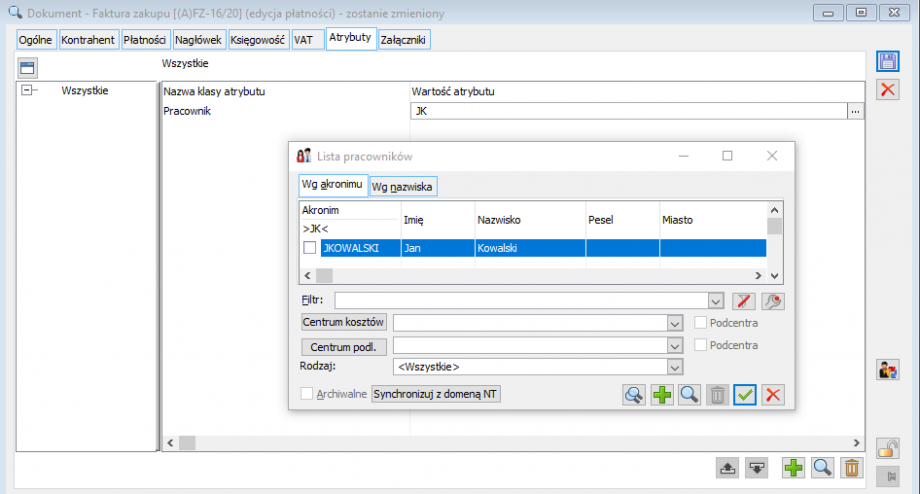

Wprowadzenie atrybutu „pracownik” na dokumencie

Opisywanie dokumentu handlowego atrybutem wymaga wcześniejszego zdefiniowania w module: Administrator odpowiedniej klasy atrybutu o typie: Pracownicy, oraz przypisania jej do faktur zakupu FZ.

Faktura zakupu VAT rejestrowana jest tak, jak faktura nie będąca rozliczeniem zaliczki: płatnikiem jest kontrahent (nie następuje zmiana płatnika na zakładce: Kontrahent/Płatnik). Natomiast na zakładce atrybuty należy wskazać atrybut i wybrać wartość z listy pracowników.

W zależności od sposobu rejestracji faktur zakupu będących rozliczeniem zaliczki, schemat księgowy będzie się różnił pozycją księgowania na konto pracownika (zaliczkobiorcy).

Księgowanie faktur zakupu

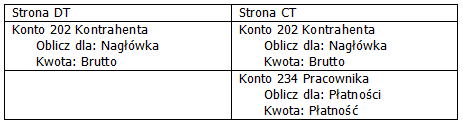

w przypadku rejestrowania faktur VAT z podmianą płatnika na Pracownika, nie jest prawidłowe następujące księgowanie:

W przypadku takiego księgowania mogą wystąpić nieprawidłowości w tworzeniu się rozrachunków na koncie 234 Pracownika, jeśli kwoty na koncie 202 Kontrahenta rozrachowywane będą wraz z rozliczeniem.

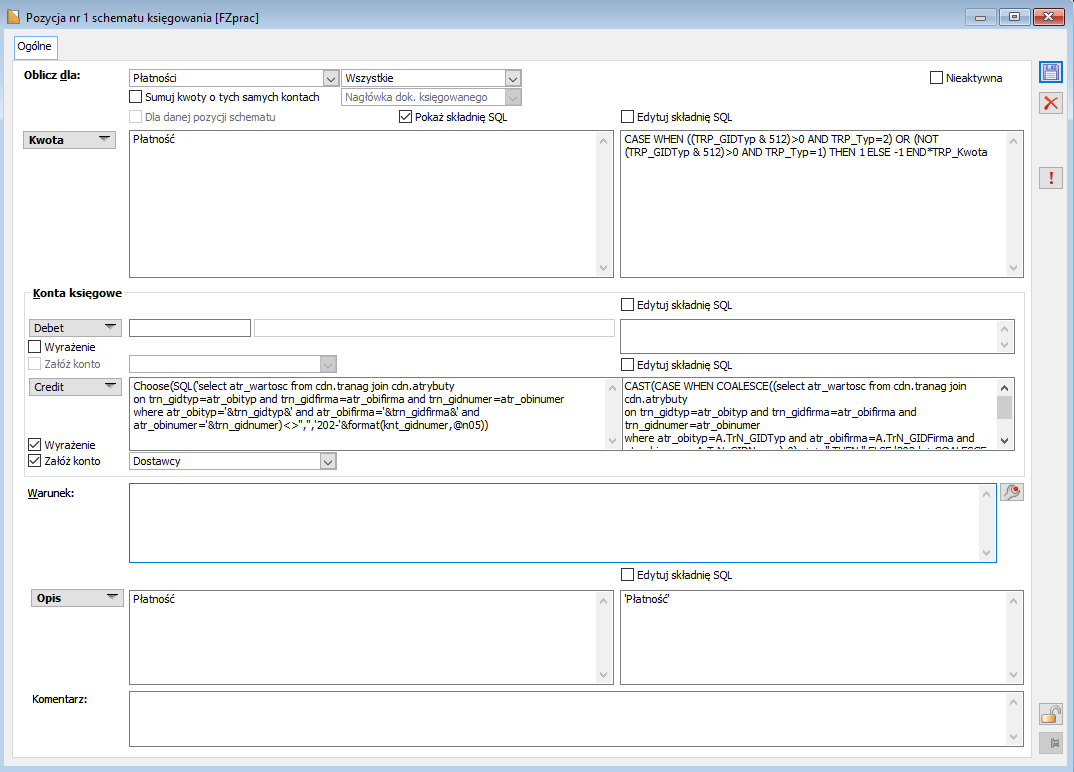

Księgowanie faktur z płatnikiem będącym pracownikiem

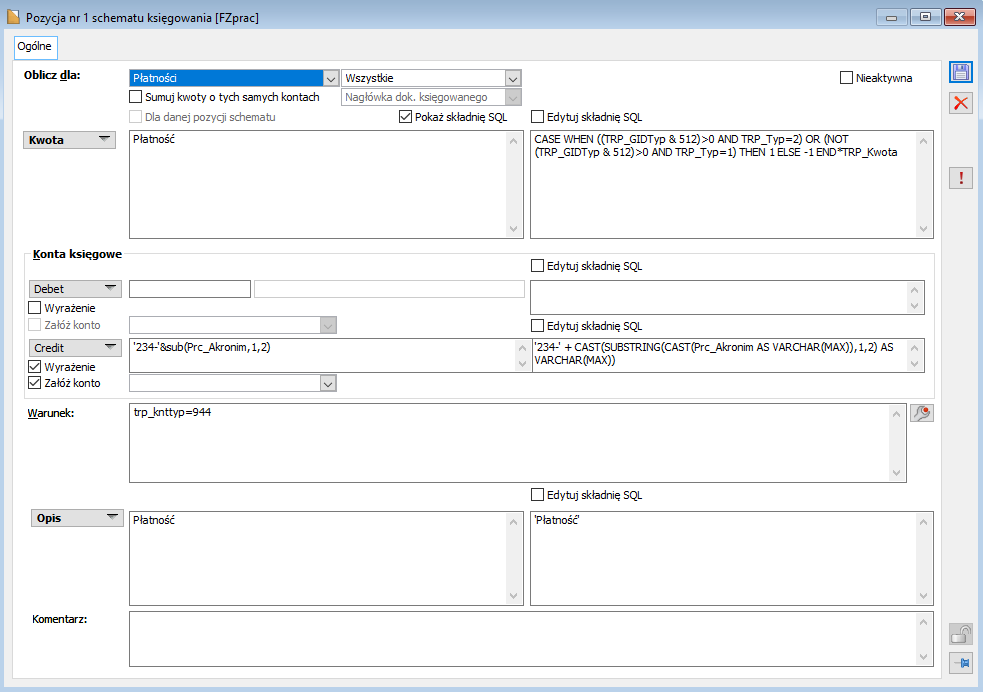

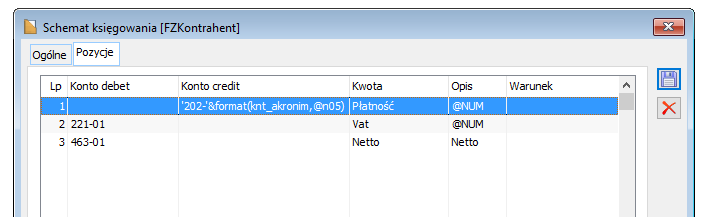

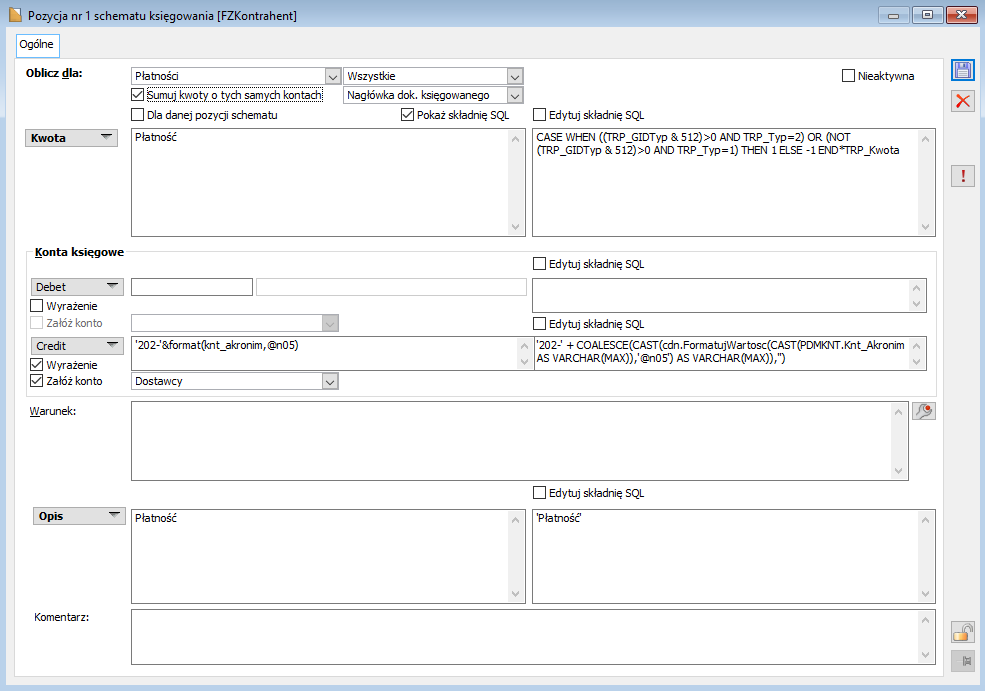

Schemat księgujący faktury zakupu zarejestrowane z płatnikiem będącym pracownikiem nie różni się od standardowych schematów księgujących faktury na konta kontrahentów. w gotowym już schemacie można dodać pozycję księgującą płatność na konto rozrachunkowe pracownika, jeśli płatnikiem jest pracownik. Tak zdefiniowaną przykładową pozycję przedstawia poniższy rysunek.

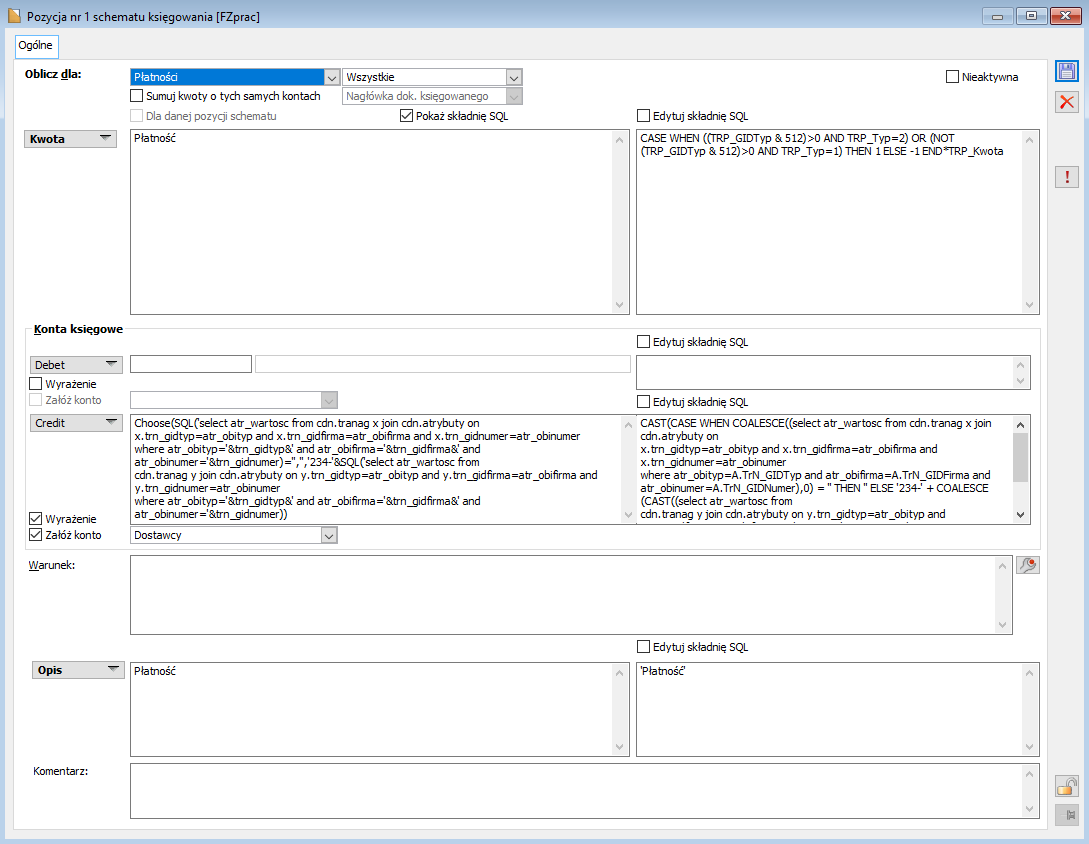

Księgowanie faktur z atrybutem: Pracownik

Poniżej przedstawione są rysunki obrazujące przykładowe pozycje schematu księgujące kwotę płatności na konto rozrachunkowe kontrahenta lub pracownika, w zależności od przypisanego na dokumencie atrybutu.

Rejestracja pozostałych kosztów rozliczających zaliczkę

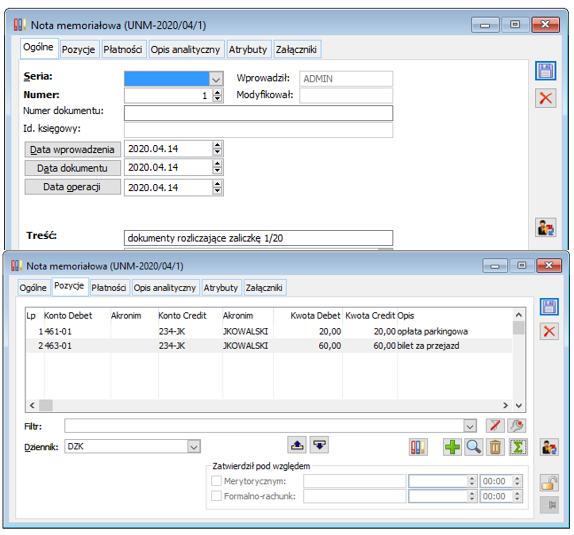

Pozostałe dokumenty, które nie są dokumentami VAT, np. kwity parkingowe, opłaty pocztowe, diety, można zarejestrować jako noty memoriałowe uproszczone lub zwykłe.

Uproszczone Noty Memoriałowe

Uproszczone noty memoriałowe są prostsze w obsłudze, w rejestracji i w księgowaniu. Nota uproszczona nie wymaga definiowania schematów księgowych, a konta księgowe wprowadzane są bezpośrednio na pozycji noty memoriałowej.

Noty Memoriałowe zwykłe

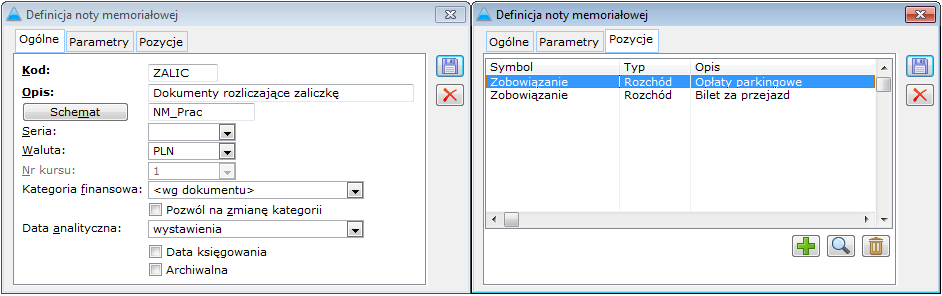

Zarejestrowanie zwykłej noty memoriałowej wymaga dodania definicji noty memoriałowej, symboli kwot używanych w tej nocie memoriałowej oraz zdefiniowania dla niej schematu księgowego.

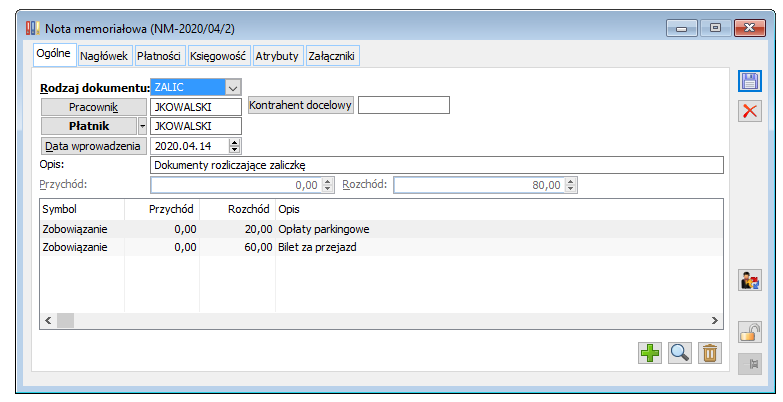

Ponieważ nota memoriałowa będzie rozliczana z dokumentem kasowym typu: rozchód, to kwoty noty memoriałowej powinny być typu: rozchód aby generowały płatność typu: zobowiązanie.

Wprowadzenie definicji noty memoriałowej umożliwia zarejestrowanie dokumentów innych niż faktury VAT, którymi pracownik rozlicza się z pobranej zaliczki.

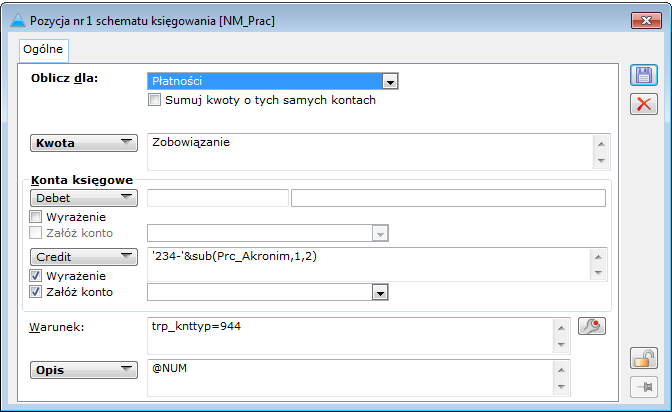

Księgowanie not memoriałowych zwykłych

W celu zaksięgowania zwykłej noty memoriałowej konieczne jest zdefiniowanie schematu dla not memoriałowych. Schemat księgowy powinien być zdefiniowany w taki sposób, aby umożliwić zaksięgowanie płatności na odpowiednie konta rozrachunkowe pracowników.

Konto pracownika na pozycji schematu zaprezentowanej na powyższym rysunku jest budowane w oparciu o akronim pracownika. Taką pozycję można zdefiniować też w oparciu o konto predefiniowane na karcie pracownika. w takim przypadku konieczne jest uzupełnienie kont na kartach pracowników. Możliwe jest też dynamiczne zakładanie konta na podstawie numeru pracownika w bazie danych (pole prc_gidnumer).

Rozliczenie zaliczki

Po zarejestrowaniu wszystkich dokumentów, którymi pracownik rozlicza pobraną zaliczkę, należy dokonać ich rozliczenia. Wypłatę zaliczki rozlicza się z fakturami zakupu oraz pozostałymi dokumentami zarejestrowanymi jako noty memoriałowe. Rozliczenie dokumentów może być przeprowadzone z poziomu:

- listy pracowników

- dokumentu kasowego – wypłaty zaliczki.

Rozliczenie zaliczki z poziomu listy pracowników

Aby dokonać rozliczenia zaliczki z poziomu listy pracowników, należy wyświetlić okno: Lista pracowników, wybrać pracownika, którego zaliczka będzie rozliczana, a następnie z poziomu paska narzędzi uruchomić funkcję  [Rozliczanie zaliczek pracownika].

[Rozliczanie zaliczek pracownika].

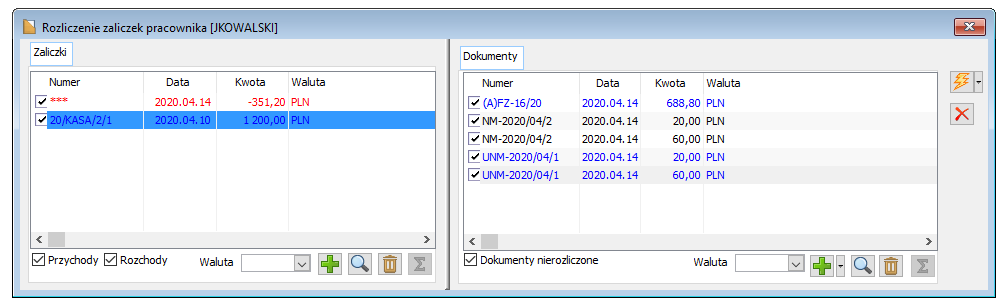

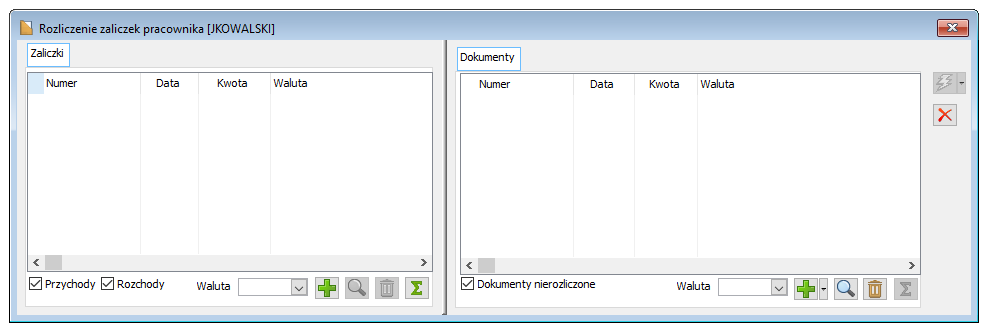

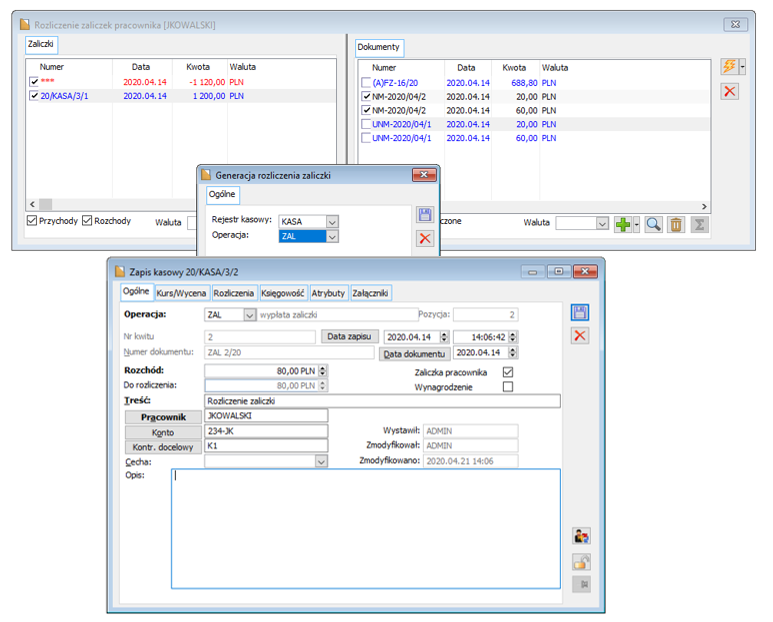

Po uruchomieniu tej funkcji otworzy się okno: Rozliczenie zaliczek pracownika, w którym wyświetlone są wszystkie dokumenty, zarejestrowane dla danego pracownika.

Okno podzielone jest na dwie części: Zaliczki oraz Dokumenty. w części dotyczącej zaliczek wyświetlane są wszystkie zaliczki wypłacone w kasie danemu pracownikowi. Po zaznaczeniu parametru: Przychody, pokazane będą też wszystkie zapisy typu: Przychód. w oknie: Dokumenty automatycznie wyświetlone są dokumenty, na których pracownik wskazany jest jako podmiot lub płatnik. z rozwijanego menu znajdującego się przy przycisku plusa Dodaj, możliwe jest dodatkowo:

- Wystawienie nowej faktury kosztowej lub noty memoriałowej zwykłej

- Wybranie innego dokumentu z rejestru VAT, z listy dokumentów lub z listy not memoriałowych (funkcjonalność ta będzie miała zastosowanie w przypadku rozliczania zaliczki z dokumentami, na których płatnikiem będzie kontrahent, o czym będzie mowa w dalszej części niniejszego biuletynu)

Różnica pomiędzy wartością zaliczek a wartością dokumentów jest wyróżniona w oknie: Zaliczki kolorem czerwonym. Znak „minus” przy kwocie oznacza, że zaliczka ma zostać pomniejszona o różnicę, a podczas rozliczenia zostanie wygenerowany dokument KP, który będzie stanowił zwrot do kasy niewykorzystanej kwoty zaliczki. Znak „plus” natomiast informuje, że kwota zaliczki jest mniejsza od kwoty wynikającej z rozliczających dokumentów i zostanie wygenerowany dokument KW stanowiący wypłatę pracownikowi dodatkowych środków pieniężnych z kasy.

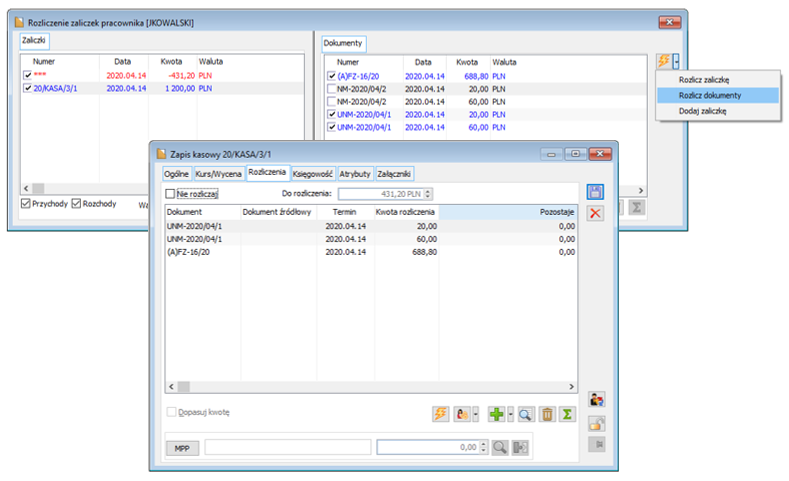

Po wyświetleniu listy dokumentów i zaliczek należy dokonać rozliczenia za pomocą jednej z opcji dostępnych przy przycisku ![]() [Dokonaj rozliczeń]:

[Dokonaj rozliczeń]:

- Rozlicz zaliczkę

- Rozlicz dokumenty

- Dodaj zaliczkę

-

-

Opcja: Rozlicz zaliczkę

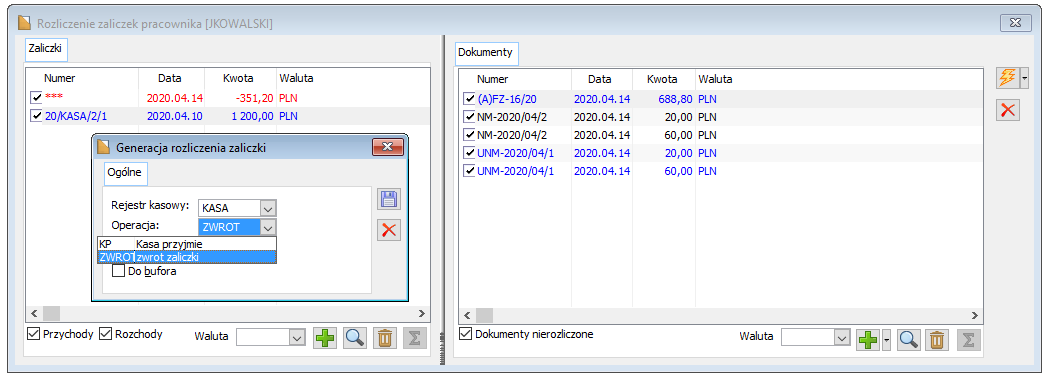

Opcja: Rozlicz zaliczkę, umożliwia rozliczenie zaliczek z dokumentami wraz z wygenerowaniem dokumentu kasowego domykającego rozliczenie.

Aby wprowadzić dokument kasowy zamykający rozliczenie zaliczki należy w oknie: Generacja rozliczenia zaliczki, wybrać rejestr kasowy oraz właściwą operację kasową. w zależności od kierunku rozliczenia dokumentem zamykającym rozliczenie będzie:

- dokument KP – jeśli kwota pobranej zaliczki będzie wyższa niż kwota wynikająca z dokumentów do rozliczenia

- dokument KW – jeśli kwota pobranej zaliczki będzie niższa niż kwota wynikająca z dokumentów do rozliczenia.

Operacja kasowa dla celów rozliczenia zaliczki może być zdefiniowana w sposób pokazany na poniższym rysunku, z oddzielnym symbolem operacji kasowej, oraz wskazaniem konta przeciwstawnego, które ma zostać pobrane na dokument.

Po zatwierdzeniu rozliczenia, rozliczone dokumenty nie są już wyświetlane w oknie rozliczania zaliczek.

W raporcie kasowym został zarejestrowany dokument kasowy na kwotę różnicy pomiędzy wartością pobranych zaliczek a sumą rozliczanych z tą zaliczką dokumentów.

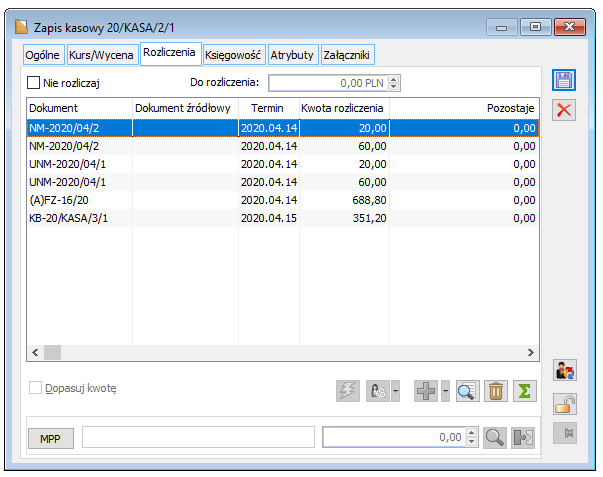

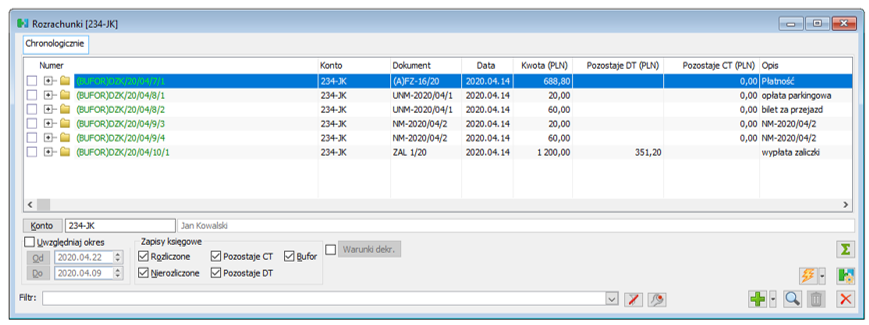

Efektem rozliczenia jest podpięcie odpowiednich dokumentów na zakładce: Rozliczenia, zarówno dokumentu kasowego będącego wypłatą zaliczki, jak i dokumentów handlowych ją rozliczających.

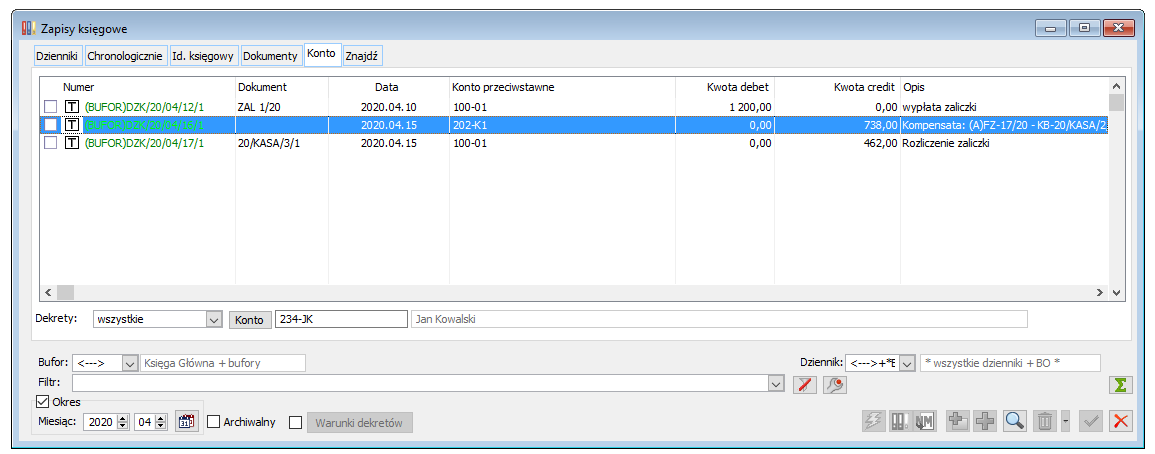

Widać, że po rozliczeniu zaliczki wszystkie dokumenty uczestniczące w rozliczeniu zaliczki pracownika, a więc: noty memoriałowe, faktura zakupu a’vista, dokument KP będący zwrotem zaliczki, zostały rozliczone z dokumentem KW stanowiącym wypłatę zaliczki z kasy.

Opcja: Rozlicz dokumenty

Opcja: Rozlicz dokumenty, umożliwia rozliczenie zaznaczonych zaliczek i dokumentów bez generowania zapisu kasowego domykającego rozliczenie.

Opcja: Dodaj zaliczkę

Opcja: Rozlicz dokumenty, pozwala na wygenerowanie zapisu kasowo-bankowego na podstawie zaznaczonych dokumentów. Po zaznaczeniu dokumentów i wybraniu opcji: Dodaj zaliczkę, otwarte zostaje okno: Generacja rozliczenia zaliczki, w którym Użytkownik ma możliwość wskazania rejestru i operacji, zgodnie z którą ma zostać utworzony zapis. Po wskazaniu rejestru i operacji zostanie wygenerowany zapis stanowiący zaliczkę pracownika. Nie jest on automatycznie rozliczony z dokumentami, na podstawie których został utworzony. Ideą tej funkcjonalności jest tworzenie zaliczek na poczet przyszłych rozliczeń, wynikających np. z cyklicznych wyjazdów na szkolenia (jeśli wiadomo, że koszty każdego wyjazdu są takie same).

Rozliczenie zaliczki z poziomu zapisów kasowych

Rozliczenie zaliczki może być także dokonane z poziomu aktualnego raportu kasowego. w tym celu należy odszukać dokument KW stanowiący wypłatę zaliczki dla pracownika. Najszybciej można tego dokonać z poziomu zakładki: Podmioty, na bieżącym raporcie kasowym. w polu: Podmiot należy wybrać pracownika. Zostaną wówczas wyświetlone wszystkie nierozliczone dokumenty tego pracownika, m.in. pobrane i nierozliczone zaliczki.

W celu rozliczenia zaliczki należy podnieść do edycji dokument KW – wypłata zaliczki, przejść na zakładkę: Rozliczenia i wybrać jedną z opcji dostępnych pod przyciskiem ![]() [Rozliczenie zaliczki]:

[Rozliczenie zaliczki]:

- Rozliczenie zaliczki

- Automatyczne rozliczenie

Opcja: Rozliczenie zaliczki

Po wyborze opcji: Automatyczne rozliczenie, wyświetlone zostanie okno: Rozliczenie zaliczki pracownika. Rozliczenie odbywa się na takich samych zasadach, jak w przypadku rozliczania zaliczki z poziomu listy pracowników.

Opcja: Automatyczne rozliczenie

Po wyborze opcji: Automatyczne rozliczenie, otwarte zostaje okno: Generacja rozliczenia zaliczki, w którym Użytkownik wskazuje rejestr i operację kasową, zgodnie z którą zapis ma być wygenerowany. Utworzony zapis zostaje automatycznie rozliczony z zaliczką na całą jej kwotę.

Rozrachunki na kontach

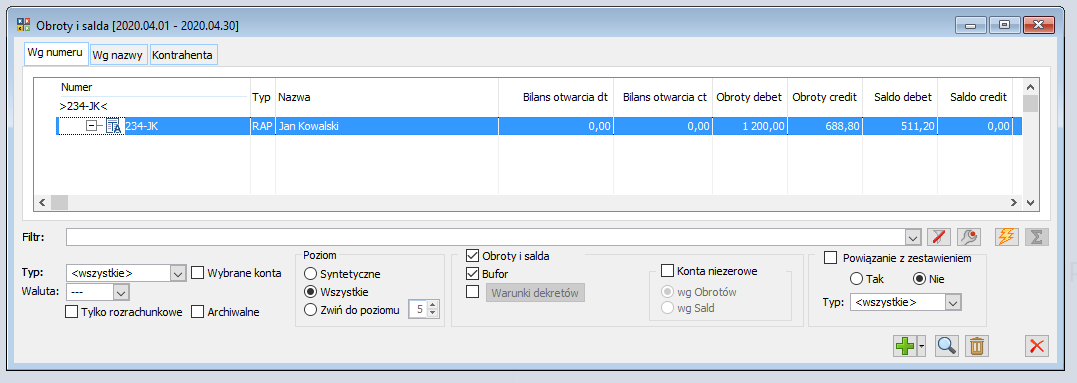

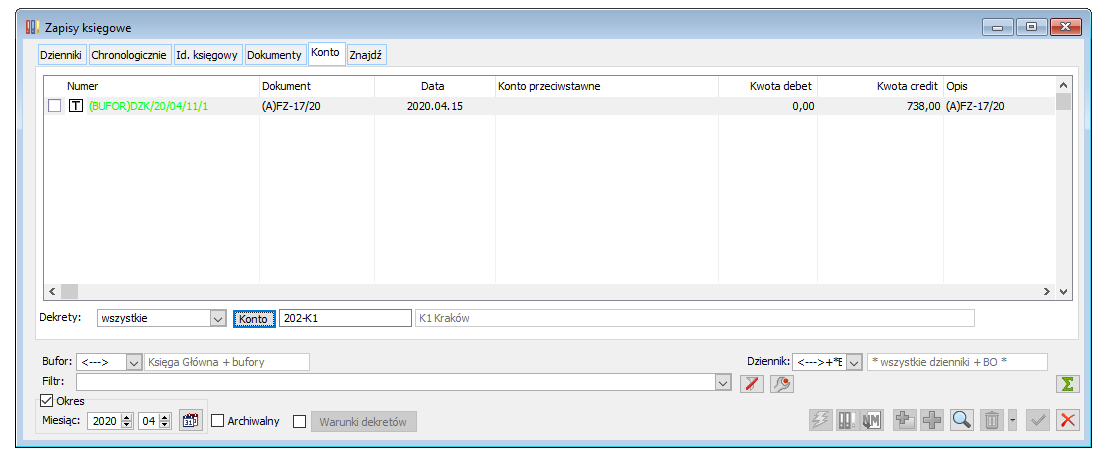

Warunkiem powstania rozrachunków na kontach jest poprawne zaksięgowanie dokumentów biorących udział w rozliczeniu. Jeśli tylko część dokumentów zostanie zaksięgowana, wówczas może powstać rozrachunek częściowy. W przykładzie zaprezentowanym na poniższym rysunku widać, że dekrety not memoriałowych oraz faktury zakupu zostały rozrachowane. Natomiast dekret dokumentu KW (wypłaty zaliczki) pozostaje nie rozrachowany z powodu braku księgowania raportu kasowego, w którym znajduje się dokument KP całkowicie rozliczający zaliczkę.

Po zaksięgowaniu pozostałych dokumentów, w tym przypadku raportu kasowego, na koncie powstanie pełny rozrachunek.

Rozliczanie zaliczek pracowników z generowaniem automatycznego dekretu kompensacyjnego

Innym sposobem ewidencji i rozliczania zaliczek pracowników jest rozliczanie z udziałem dekretu kompensacyjnego. w takim przypadku rejestrowanie dokumentów rozliczających zaliczkę (faktur zakupu czy not memoriałowych) nie wymaga zmiany płatnika czy też wyboru atrybutu. Płatnikiem pozostaje podmiot główny, a księgowanie dokumentu przebiega bezpośrednio na konto podmiotu głównego. Samo rozliczenie dokonywane pomiędzy zaliczką a dokumentami dotyczy różnych podmiotów: kontrahenta i pracownika. Podczas tego rozliczenia, w przypadku, gdy dokumenty są zaksięgowane, następuje automatyczne generowanie dekretu kompensacyjnego na konto kontrahenta i pracownika.

W zależności od momentu dokonania rozliczenia, różny będzie moment powstania dekretu kompensacyjnego:

- dla dokumentów zaksięgowanych dekret kompensacyjny zostanie utworzony w momencie rozliczenia

- dla dokumentów nie zaksięgowanych dekret kompensacyjny zostanie utworzony w momencie zaksięgowania ostatniego z rozliczanych dokumentów.

Dekret kompensacyjny powstający w wyniku takiego działania powoduje przeksięgowanie na kontach kontrahenta i pracownika oraz umożliwia właściwe rozrachowanie dekretów na tych kontach.

Ten sposób rozliczenia zaliczki wymaga odmiennej rejestracji i księgowania faktur VAT oraz pozostałych dokumentów kosztowych rejestrowanych jako noty memoriałowe. Sposób wypłaty zaliczki oraz struktura planu kont zostają zachowane i są identyczne jak dla pierwszego sposobu rozliczania zaliczki opisanego w rozdziale: Rozliczanie zaliczek pracowników bez dekretu kompensacyjnego.

Pobranie zaliczki z kasy

Rejestracja dokumentu wypłaty zaliczki odbywa się identycznie jak opisano w rozdziale: Pobranie zaliczki z kasy. Dokument kasowy rejestrowany jest na podmiot: Pracownik, ze wskazaniem odpowiedniego konta księgowego pracownika.

Plan kont – konta pracowników

W przypadku stosowania księgowania kompensaty, konfiguracja planu kont będzie identyczna jak przedstawiona w rozdziale: Plan kont – konta pracowników.

Rejestracja dokumentów VAT rozliczających zaliczkę

W scenariuszu rozliczenia zaliczki z powstaniem automatycznego dekretu kompensaty w nieco inny sposób należy rejestrować i księgować dokumenty rozliczające zaliczkę pracownika. w tym przypadku nie jest wymagana zmiana płatnika dla dokumentu ani wprowadzanie atrybutu. Dokumenty mogą być rejestrowane tak, jak pozostałe dokumenty kosztowe: płatnikiem pozostaje kontrahent główny, dzięki czemu płatność tworzona jest właśnie na kontrahenta głównego.

Księgowanie faktur na konto kontrahenta

Schemat księgujący faktury zakupu dotyczące rozliczanych zaliczek, nie będzie się różnić od standardowych schematów księgujących faktury zakupu, w których płatność księgowana jest na konto rozrachunkowe kontrahentów.

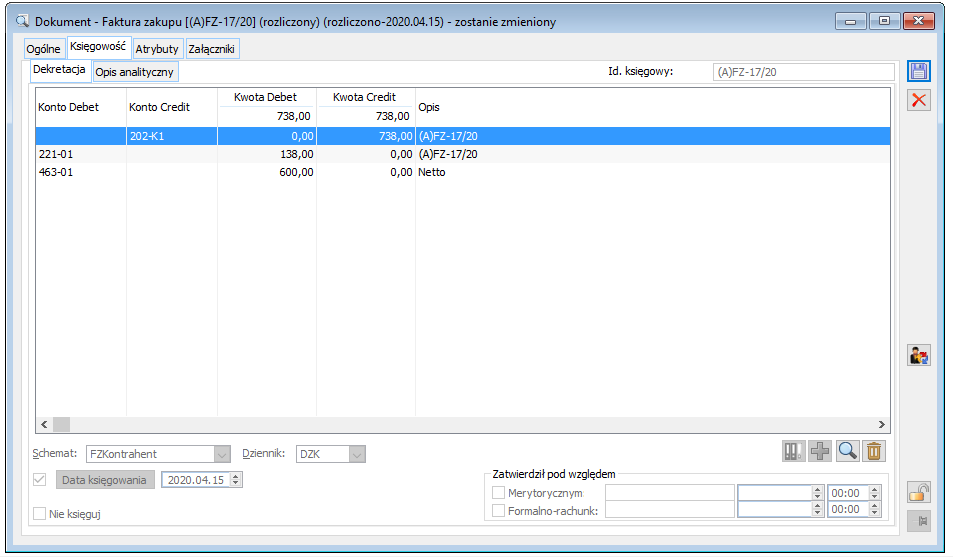

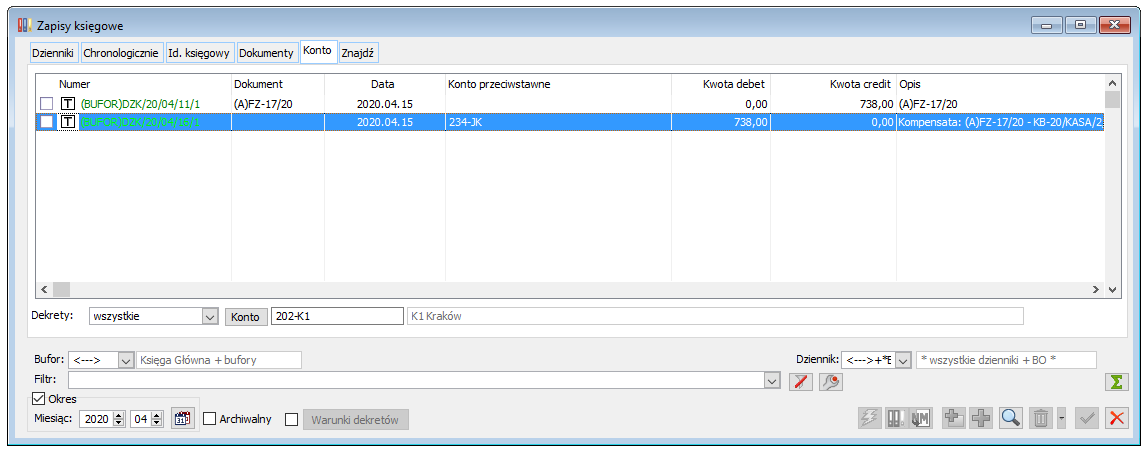

Zaksięgowanie faktury zakupu wg powyższego schematu spowoduje, że zaliczka i dokument rozliczający zaliczkę znajdą się na innych kontach rozrachunkowych. w tym przypadku zaliczka zostanie zaksięgowana na konto pracownika 234-JK, faktura zakupu na konto kontrahenta 202-K1. Dokonanie rozliczenia takich dokumentów automatycznie wygeneruje dekret kompensacyjny pomiędzy kontem 234-JK a kontem 202-K1.

Po zaksięgowaniu faktury na konto kontrahenta, a zaliczki na konto pracownika, stan tych kont prezentuje się następująco:

Rozliczenie zaliczki

Rozliczenie zaliczki pracownika odbywa w analogiczny sposób jak przedstawiony we wcześniejszym rozdziale: Rozliczenie zaliczki. Możliwe jest rozliczanie z poziomu listy pracowników lub z poziomu zapisu stanowiącego wypłatę zaliczki.

Po uruchomieniu funkcji rozliczania zostanie wygenerowany dokument kasowy zamykający rozliczenie. Będzie to dokument KP, jeśli rozliczenie nie przekracza kwoty pobranej zaliczki, lub dokument KW, jeśli rozliczenie przekracza kwotę pobranej zaliczki i konieczna jest dodatkowa wypłata środków pieniężnych dla pracownika.

Rozrachunki na kontach

Po zaksięgowaniu wszystkich dokumentów biorących udział w rozliczeniu, w szczególności dokumentu kasowego zamykającego rozliczenie zaliczki, na kontach rozrachunkowych pracownika i kontrahenta powstanie automatyczny dekret kompensacyjny, który rozrachuje zapisy na kontach kontrahenta i pracownika związane z wypłatą zaliczki i księgowaniem faktury (Rysunek: Rozrachunki na koncie kontrahenta i pracownika).

Rozliczanie zaliczek pracowników przy użyciu noty memoriałowej

Rozliczenie zaliczki pracownika przy użyciu noty memoriałowej polega na wprowadzeniu dodatkowego dokumentu noty memoriałowej, która z jednej strony zostanie rozliczona z zapisem kasowym stanowiącym wypłatę zaliczki, z drugiej natomiast z dokumentami rozliczającymi tę zaliczkę. w tym przypadku dokumenty rozliczające zaliczkę wystawiane i księgowane będą na kontrahentów, od których pochodzą. Ich rozliczenie odbywać się będzie nie bezpośrednio przez dokument kasowy – wypłatę zaliczki, lecz pośrednio przy użyciu dodatkowej noty memoriałowej.

Pobranie zaliczki i konfiguracja planu kont

Dokument kasowy będący wypłatą zaliczki rejestrowany jest w sposób analogiczny jak w rozdziale 1. Dokument taki wystawiany jest na pracownika i księgowany na jego konto rozrachunkowe. Należy pamiętać o tym, by plan kont został właściwie skonfigurowany dla celów ewidencji zdarzeń związanych z wypłatą i rozliczaniem zaliczek pracowników (o czym była mowa w rozdziale Plan kont – konta pracowników).

Rejestracja i księgowanie dokumentów VAT i not memoriałowych związanych z wydatkowaniem zaliczki

Dokumenty VAT rejestrowane są na kontrahentów analogicznie jak zostało to opisane w rozdziale 2 Rejestracja dokumentów VAT rozliczających zaliczkę.

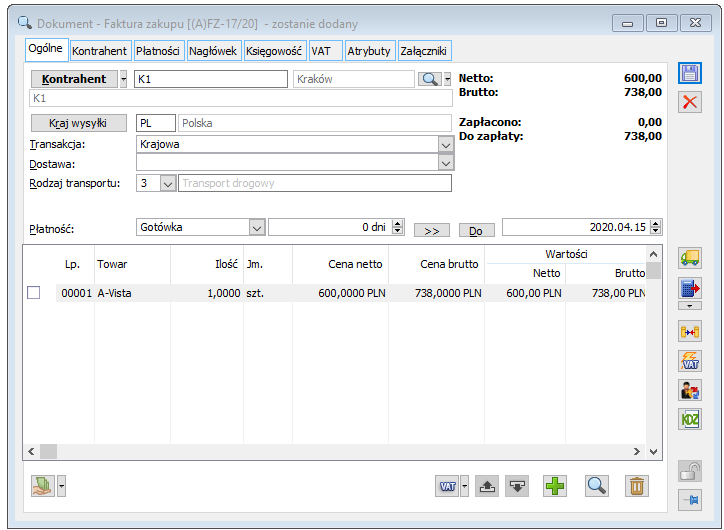

Dla uproszczenia przyjęto założenie, że zaliczka będzie rozliczana jedną fakturą VAT wystawioną na kontrahenta.

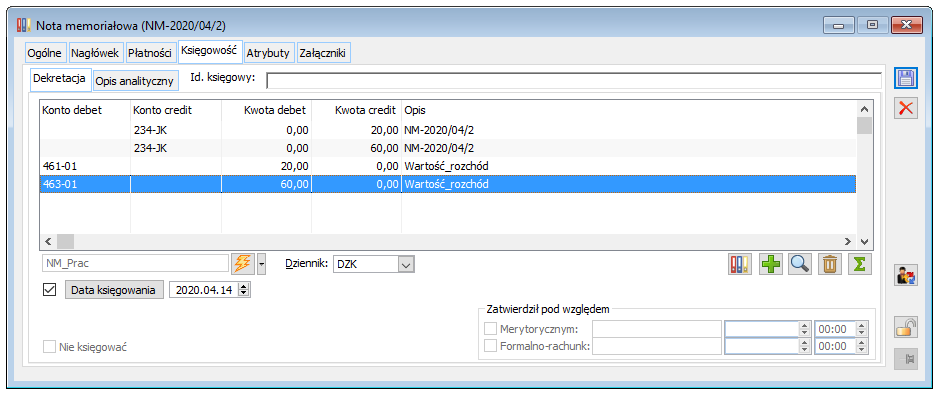

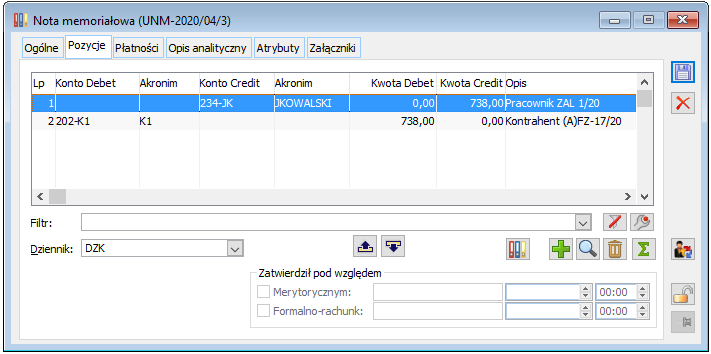

Wprowadzenie noty memoriałowej bezpośrednio rozliczającej zaliczkę

Dla potrzeby rozliczenia zaliczki przy użyciu noty memoriałowej można wykorzystać zarówno noty uproszczone, jak i odpowiednio zdefiniowane noty zwykłe. w obydwu przypadkach kwoty wprowadzane na dokument powinny być zgodne z kwotą na zarejestrowanej fakturze VAT.

Nota memoriałowa uproszczona

Uproszczona nota memoriałowa powinna być wprowadzona w kwocie wynikającej z faktury VAT i zawierać dwie pozycje:

- na konto rozrachunkowe pracownika, po stronie przeciwnej niż wypłata zaliczki (czyli CT)

- na konto rozrachunkowe kontrahenta, po stronie przeciwnej niż zarejestrowana faktura VAT (czyli DT)

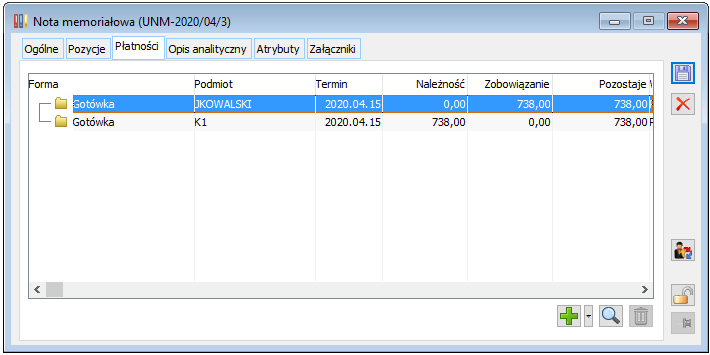

Na tak wprowadzonej nocie uproszczonej powstaną dwie płatności: pierwsza typu zobowiązanie – na pracownika, druga typu należność – na kontrahenta.

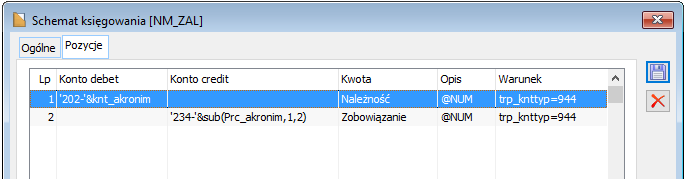

Nota memoriałowa zwykła

Dla rozliczenia zaliczki notą memoriałową zwykłą należy zdefiniować ją w taki sposób, aby można było wprowadzić dwie pozycje: jedną na kontrahenta, drugą na pracownika. Podmiot należy określać wówczas na pozycjach noty. Przykładową definicję takiej noty przedstawia poniższy rysunek.

Podobnie jak w uproszczonej nocie memoriałowej, pozycja na pracownika powinna być wprowadzona jako zobowiązanie, a pozycja na kontrahenta jako należność.

Nota memoriałowa wprowadzona zgodnie z taką definicją posiadać będzie dwie płatności: typu należność – na kontrahenta, oraz typu zobowiązanie – na pracownika.

Schemat księgowy dla takiej noty powinien być zbudowany w taki sposób, by płatność na pracownika (czyli zobowiązanie) księgowana była na konto rozrachunkowe po stronie CT, a płatność na kontrahenta (czyli należność) – na konto rozrachunkowe po stronie DT. Przy budowie schematu należy bezwzględnie pamiętać o tym, aby pozycje księgowane na konta rozrachunkowe tworzone były w oparciu o tabelę Płatności (w polu: Oblicz dla, należy wybrać opcję: Płatności). Przykładowy schemat przedstawiony jest na rysunku poniżej.

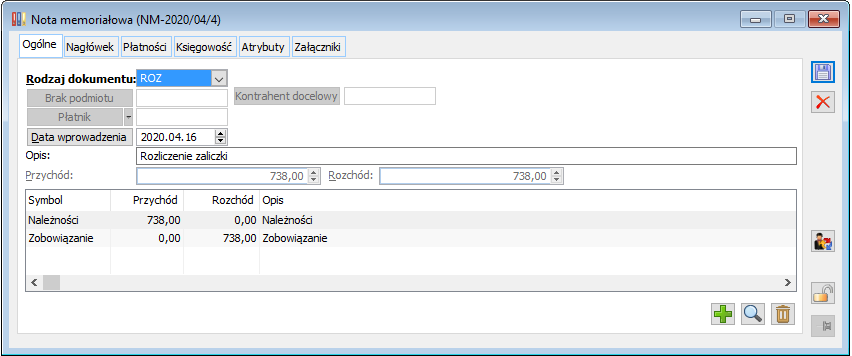

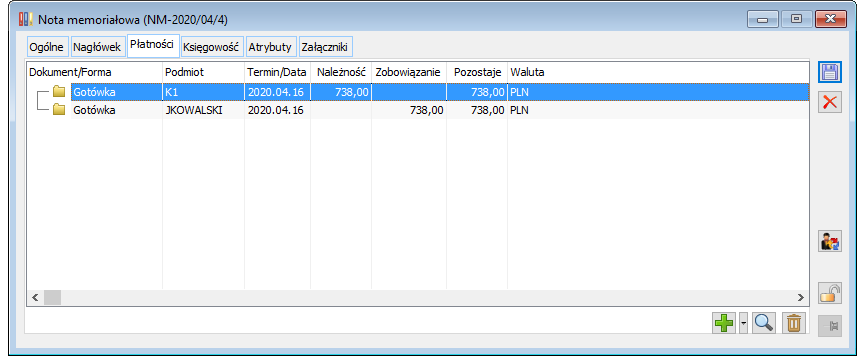

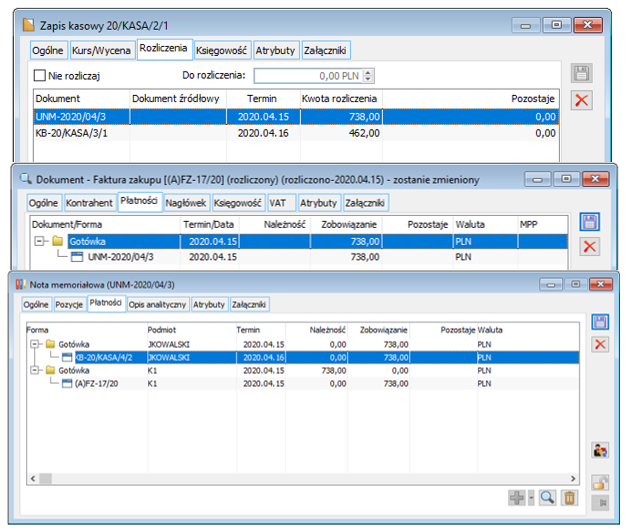

Rozliczenie zaliczki

Rozliczenie zaliczki odbywa się w analogiczny sposób jak to zostało opisane w rozdziale 1: Rozliczenie zaliczki. w oknie: Rozliczenie zaliczki, należy wskazać notę memoriałową wprowadzoną dla bezpośredniego rozliczenia zaliczki. Rozliczenie nastąpi z płatnością noty wprowadzoną na pracownika. Po uruchomieniu rozliczania zostanie wygenerowany zapis kasowy zamykający rozliczenie. Będzie to dokument KP, jeśli rozliczenie nie przekracza kwoty pobranej zaliczki, lub dokument KW, jeśli rozliczenie przekracza kwotę pobranej zaliczki i konieczna jest dodatkowa wypłata środków pieniężnych dla pracownika.

Aby widoczne było powiązanie faktury VAT z zaliczką pracownika należy skompensować ją z płatnością noty wprowadzoną na kontrahenta. Wykonanie tej czynności całkowicie zamknie proces rozliczania zaliczki pracownika z wykorzystaniem noty memoriałowej.

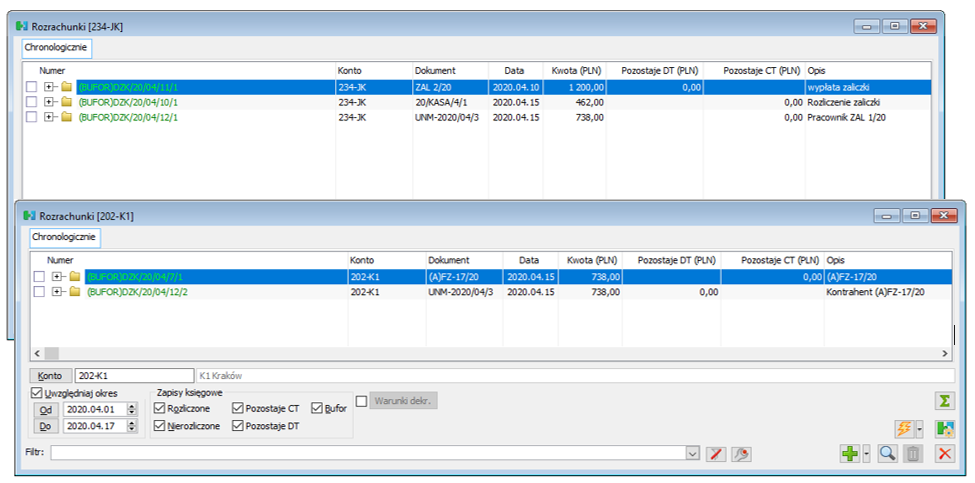

Rozrachunki na kontach

Po zaksięgowaniu wszystkich dokumentów biorących udział w rozliczeniu, w tym zapisu kasowego kończącego rozliczenie, na kontach pracownika i kontrahenta powstaną rozrachunki jak na rysunku poniżej.

Podsumowanie

Podsumowując niniejszy biuletyn należy zwrócić uwagę na trzy sposoby rozliczania zaliczek pracowników związane z księgowaniem na konta rozrachunkowe pracownika lub kontrahenta.

- Płatność dokumentu rozliczającego zaliczkę księgowana jest na konto rozrachunkowe pracownika. Rozliczenie zaliczki odbywa się tylko na koncie rozrachunkowym pracownika.

- Płatność dokumentu rozliczającego zaliczkę księgowana jest na konto rozrachunkowe kontrahenta. Rozliczenie zaliczki odbywa się z automatycznym wygenerowaniem dekretu kompensacyjnego na koncie zarówno pracownika, jak i kontrahenta.

- Płatność dokumentu rozliczającego zaliczkę księgowana jest na konto rozrachunkowe kontrahenta. Rozliczenie zaliczki odbywa się przy użyciu specjalnej noty memoriałowej zwykłej lub uproszczonej, która z jednej strony rozlicza zaliczkę na koncie pracownika, z drugiej zaś wiąże ją na koncie kontrahenta z dokumentem rozliczającym.

Dodatkowo warto przypomnieć, że w przypadku zamiany płatnika na dokumencie handlowym na pracownika, nie jest poprawne księgowanie tego dokumentu w sposób przedstawiony poniżej:

Jeśli kwoty na koncie 202 Kontrahenta rozrachowywane będą wraz z rozliczeniem, to przy takim księgowaniu mogą wystąpić nieprawidłowości w tworzeniu się rozrachunków na koncie 234 Pracownika. w związku z tym księgowanie dokumentów i ich rozliczanie powinno odbywać się zgodnie z jedną z trzech metod opisanych w niniejszym biuletynie.